国产刻蚀设备商冲科创板!已打入5nm逻辑芯片量产线

本文来自微信公众号“芯东西(ID:aichip001)”,作者:高歌,编辑:心缘,36氪经授权发布。

芯东西6月26日报道,昨天,半导体设备厂商北京屹唐半导体科技股份有限公司(以下简称屹唐股份)申报科创板IPO获受理。

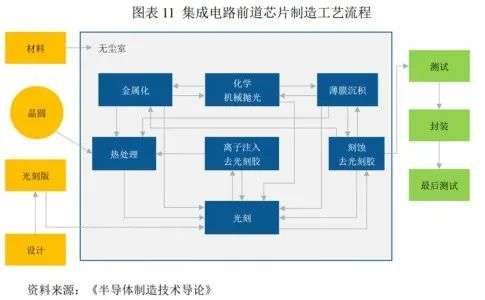

屹唐股份主营业务为干法去胶设备、快速热处理设备和干法刻蚀设备等集成电路制造设备及配套工艺解决方案,去胶、热处理和刻蚀都是晶圆加工的重要环节。

▲集成电路前道芯片制造工艺流程

根据美国市场分析公司Gartner的数据,2020年屹唐股份干法去胶设备、快速热处理设备的市场占有率分别位居全球第一、第二。

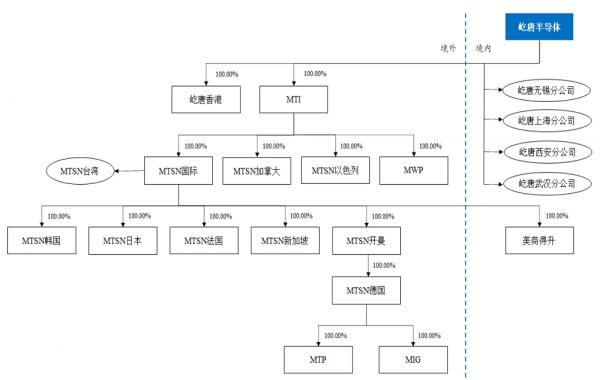

屹唐股份的主要经营主体为美国半导体设备厂商Mattson Technology Inc.(MTI)。MTI原为美国纳斯达克证券交易所上市公司,2016年屹唐股份完成其私有化收购,MTI从美股退市。

目前,MTI主要承担屹唐股份干法去胶设备、快速热处理设备、干法刻蚀设备的研发、制造、销售等职能。

▲屹唐股份下属子公司、分公司架构图

报告期内,屹唐股份营收呈增长趋势,2018年-2020年营收分别为15.18亿元、15.73亿元和23.13亿元。

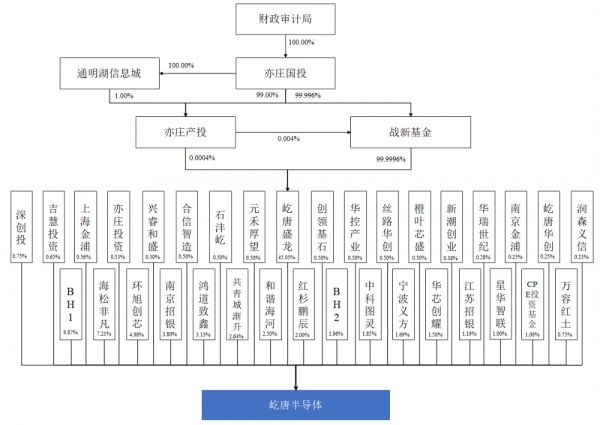

屹唐股份的直接控股股东为北京屹唐盛龙半导体产业投资中心(有限合伙),间接控股股东为亦庄产投和亦庄国投,均为国资背景。屹唐股份的实际控制人则为财政审计局。

本次IPO,屹唐股份计划发行股份不超过46941万股,拟募集资金30亿元,用于“屹唐半导体集成电路装备研发制造服务中心”、“屹唐半导体高端集成电路装备研发”以及“发展和科技储备资金”3个项目。

▲屹唐股份股权结构图

年营收23亿,设备销售占7成

根据招股书,屹唐股份2018年-2020年复合增长率为23.41%,2020年度营业收入较2019年同比增长46.96%。该公司2018年、2019年、2020年营收分别为15.18亿元、15.73亿元和23.13亿元。

净利润方面,屹唐股份2019年变化幅度较大,其2018年-2020年净利润分别为2395.83万元、-8813.98万元和2476.16万元。招股书显示,2019年屹唐股份净利润为负主要是因为其北京制造基地当年建成投产,此后屹唐股份盈利情况得到改善。

▲屹唐股份2018年-2020年营收及净利润变化

屹唐股份的营收按照产品构成可分为四种类型,为专用设备销售、备品备件、服务和特许权使用费。

其中,专用设备销售包括干法去胶设备、快速热处理设备和干法刻蚀设备3类,是屹唐股份的主要收入来源。2020年专用设备销售金额达16.93亿元,占总营收比例为73.23%。截至2020年末,屹唐股份专用设备累计装机数量超过3700台。

▲屹唐股份2020年个主营业务收入占比

就地区来说,境外企业采购金额占屹唐股份比例较高,但其中国大陆地区销售收入逐年增长。2020年中国大陆已成为屹唐股份收入最多的地区。

2020年,屹唐股份在中国大陆、韩国、中国台湾、日本、欧洲、美国、新加坡等国家和地区营收占比分别为42.12%、23.66%、15.50%、6.00%、5.23%、4.33%和3.04%,其他国家和地区总计收入占比为0.12%。

前五大客户名单未给出,日本Rorze为最大供应商

屹唐股份的主要产品有干法去胶、快速热处理、干法刻蚀设备,主要的客户群体为台积电、三星电子、中芯国际、长江存储、格芯、美光、SK海力士等半导体厂商。

屹唐股份的销售模式可分为直销及经销,其绝大部分销售直接面对终端客户,屹唐股份在日本市场则通过佳能营销公司进行经销。

值得一提的是,屹唐股份并未给出其前五大客户具体名称,只是以客户A、B、C、D、E、F、G、H替代。

屹唐股份招股书中提到,其间接控股股东亦庄国投持有中芯北方集成电路制造(北京)有限公司5.75%股份,屹唐股份董事也在中芯北方担任监事。中芯北方则是屹唐股份报告期内的前五大客户中芯国际的子公司。

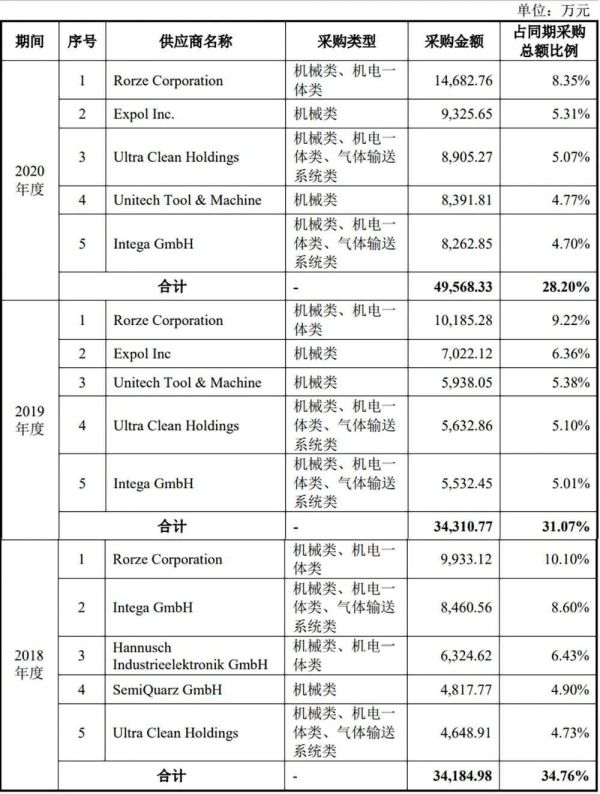

报告期内,屹唐股份主要的采购项目较多,主要可分为机械类、电气类、机电一体类、气体传输系统类、真空系统类、传感器类、气动系统类、仪器仪表类等。

日本电机、半导体设备供应商Rorze Corporation在三年内一直是屹唐股份的最大供应商。

▲屹唐股份前五大供应商名单

干法去胶细分领域世界第一,核心技术人员均出自应用材料

根据招股书,屹唐股份的干法去胶设备、快速热处理设备可用于90nm到5nm逻辑芯片、10nm系列DRAM芯片以及32层到128层3D闪存芯片;其干法刻蚀设备主要可用于65nm到5nm逻辑芯片、10nm系列DRAM芯片以及32层到128层3D闪存芯片制造。

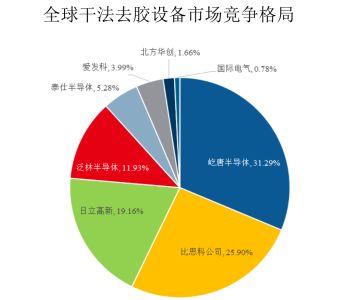

近年来,全球集成电路制造干法去胶设备领域呈现多寡头竞争的发展趋势,全球干法去胶设备领域的主要参与者包括屹唐股份、比思科、日立高新、泛林半导体、泰仕半导体等。

根据Gartner统计数据,2018年-2020年,干法去胶设备领域屹唐股份分别位于全球第三、全球第二和全球第一的市场地位,市场占有率逐年提升。

在国内去胶设备市场上,屹唐股份也处于市场领先地位。

据中国国际招标网公开数据统计,2020年,国内存储芯片制造企业长江存储通过招投标方式采购的27台去胶设备中,24台由屹唐股份提供,所占份额达88.89%;中国逻辑电路制造企业华虹集团通过招投标方式采购的11台去胶设备中,10台由屹唐股份提供,占比达90.91%。

▲2020年全球干法去胶设备市场竞争格局(来源:屹唐股份招股书)

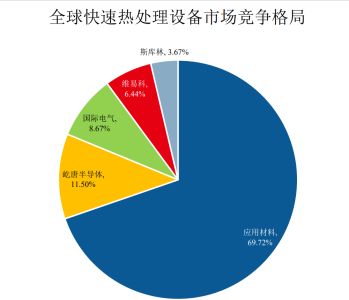

在快速热处理设备市场中,美国半导体设备巨头应用材料占据了绝对领先地位。屹唐股份则以11.50%的市场份额位居第二。

当前,屹唐股份的客户已覆盖台积电、三星电子、中芯国际、华虹集团、长江存储等半导体制造厂商。

▲2020年全球快速热处理设备市场竞争格局(来源:屹唐股份招股书)

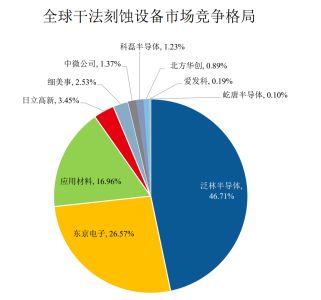

而在干法刻蚀设备市场中,美国应用材料、美国泛林集团和日本东京电子拥有超过90%以上市场份额,国产厂商市场份额较少。事实上,屹唐股份、中微公司和北方华创等是国内少数可以量产刻蚀设备的厂商。

目前,屹唐股份的刻蚀设备已应用于三星电子、长江存储等存储芯片制造企业。

▲2020年全球干法刻蚀设备市场竞争格局(来源:屹唐股份招股书)

报告期内,2018年-2020年屹唐股份研发投入占营收比例分别为14.20%、17.75%和16.75%。在这样的研发投入下,屹唐股份共拥有专利309项。公司研发人员共124人,占员工总数的20.46%。

屹唐股份核心技术人员5人,为屹唐股份董事、总裁兼首席执行官Hao Allen Lu(陆郝安)、副总裁兼首席产品官Schubert S. Chu、副总裁兼首席技术官Michael Xiaoxuan Yang(杨晓晅)、MTI等离子体产品事业部成员龙茂林和MTI等离子体产品事业部成员Hua Chung(仲华),这五人都曾在应用材料任职。

其中,Hao Allen Lu、Schubert S. Chu和Michael Xiaoxuan Yang也是屹唐股份的高级管理人员。

具体来说,Hao Allen Lu(陆郝安)为美国弗吉尼亚大学固态物理学博士,1994年2月至1997年7月,任应用材料高级工艺工程师及项目主管;1997年7月至2009年8月,Hao Allen Lu历任英特尔加州技术制造部主任工程师、技术制造部资深主任工程师、掩膜刻蚀部门负责人、中国区公共事务部总监、技术制造工程部中国芯片厂项目主管等职务;2009年8月至2016年5月,他担任了SEMI全球副总裁和中国区总裁。

此后,Hao Allen Lu任MTI执行董事兼副董事长、总裁兼首席执行官;屹唐股份收购MTI后,他担任屹唐有限及MTI董事、总裁兼首席执行官;2020年12月至今,Hao Allen Lu为屹唐股份及MTI董事、总裁兼首席执行官。

Michael Xiaoxuan Yang(杨晓晅)1995年于美国哥伦比亚大学表面化学专业毕业,获博士学位。1995年-1997年Michael Xiaoxuan Yang为美国劳伦斯伯克利国家实验室研究员;1997年4月,他任应用材料产品部门总经理等职务。

此后,Michael Xiaoxuan Yang在Varian Semiconductor Equipment Associates任职,还创建了Sil Icon Systems公司。2016年,Michael Xiaoxuan Yang任MTI首席技术官;2018年,他担任屹唐有限首席技术官一职;2020年12月至今,Michael Xiaoxuan Yang任屹唐股份副总裁兼首席技术官。

1999年,Schubert S. Chu于加利福尼亚大学伯克利分校取得博士学位,此后在应用材料任多个技术和管理岗位,并在2017年成为了应用材料EPI产品部门副总裁兼业务发展副总裁。2021年1月至今,他在屹唐股份任副总裁兼首席产品管。

财政审计局为实际控制人

屹唐股份的直接控股股东为北京屹唐盛龙半导体产业投资中心(有限合伙),持有45.05%的公司股份。

屹唐盛龙的执行事务合伙人为亦庄产投,根据其《合伙协议》,亦庄产投对外代表企业,间接控制屹唐股份45.05%的表决权。亦庄国投则持有亦庄产投100%的股权。

需要指出的是,亦庄产投和亦庄国投的法定代表人均为杨永政,其也是屹唐股份董事长。财政审计局则持有亦庄国投100%的股权,为屹唐股份实际控制人。

其他持有屹唐股份5%以上股份或表决权的还有BH1、BH2和宁波义方、海松非凡、环旭创芯和华瑞世纪等。

▲屹唐股份股东名单

结语:半导体设备市场利好,屹唐股份能否把握机遇?

当前,全球半导体设备市场主要由应用材料、泛林集团、东京电子等美、日厂商所主导。但是在全球缺芯当下,台积电、三星电子、格芯、联电等诸多厂商开始建厂扩容,这也带来了半导体设备市场的机遇。

根据SEMI数据,今、明两年全球将会有29家晶圆厂开工,预计会带来1400亿美元的设备订单。其中,中国大陆将会新增8家晶圆厂,这或许将为屹唐股份等国产半导体设备厂商带来丰厚的营收和利润。这样的情况下,屹唐股份如果能够成功上市,会对其接下来的市场份额争夺有着积极的意义。

相关推荐

国产刻蚀设备商冲科创板!已打入5nm逻辑芯片量产线

27支芯片股霸榜科创板,谁赚谁亏?

芯片制造“大国重器”背后的九九八十一难

群雄争食5nm盛宴

中微公司闯关科创板:中国半导体的长久战役

5nm芯片江湖要变天?

投出两家半导体上市公司后,精确资本说科创板不是所有投资人的春天

中芯国际在科创板正式挂牌:研发投入高,芯片制造“烧”设备

中芯国际供应链回暖:部分美供应商进厂 5nm芯片研发遇瓶颈

从三大产线招标,看属于国产半导体设备的时代才刚刚到来

网址: 国产刻蚀设备商冲科创板!已打入5nm逻辑芯片量产线 http://www.xishuta.com/newsview45893.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94968

- 2人类唯一的出路:变成人工智能 19391

- 3报告:抖音海外版下载量突破1 19123

- 4移动办公如何高效?谷歌研究了 18627

- 5人类唯一的出路: 变成人工智 18491

- 62023年起,银行存取款迎来 10140

- 7网传比亚迪一员工泄露华为机密 8206

- 8顶风作案?金山WPS被指套娃 7110

- 9大数据杀熟往返套票比单程购买 7053

- 10五一来了,大数据杀熟又想来, 7000