鹰瞳科技递交招股书,AI医疗影像或将撑起一门IPO

本文来自微信公众号“猎云网”(ID:ilieyun),作者:韩文静,36氪经授权发布。

前几日,医疗健康AI公司鹰瞳Airdoc宣布完成D轮融资,由礼来亚洲基金(LAV)、清池资本、OrbiMed等机构共同投资。

早在今年年初,鹰瞳Airdoc曾与中信证券签署上市辅导协议,拟科创板挂牌上市,但却在本月终止。

如今,完成了D轮融资的鹰瞳科技,加速了迈向二级市场的步伐,从A股转战B股,在6月21日递表港交所。

在AI医疗产业中,医疗影像一直是热门领域。数据显示,中国人工智能医学影像行业预计将由2020年的人民币3亿元增至2030年的人民币923亿元,这十年的复合增长率高达76.7%。

很多重大慢病在早期没有明显的症状,加上检测流程复杂,医生资源匮乏,往往难以被发现,人工智能被认为是解决这一问题的有效途径,

2015年,鹰瞳科技成立,聚焦AI视网膜影像,通过算法得出健康风险报告,筛查早期重大慢病。

聚焦AI视网膜影像,打造软硬件一体的产品组合

几年前,由于家人被漏诊、误诊,导致错过了最佳治疗窗口,张大磊决心用余生致力于利用人工智能帮助大众进行慢病筛查和健康管理,他选择了视网膜筛查为切入口,创立了鹰瞳科技。

张大磊曾在上海第二军医大学读书,毕业后选择在微软、新浪等TMT公司的核心团队历练,决定创业之时,他结合自身的经历,果断把医疗与科技做了结合。

目前,我国大部分慢病患者被发现患病时已处于晚期阶段,治疗康复的成本极高。而面对这种情况,一部分人可以通过视网膜慢病早期筛查得以改善。

与其他人工智能医学影像解决方案相比,人工智能视网膜影像识别分析可以更广泛地应用于医疗和大健康场景。诸如糖尿病、青光眼、高血压等常见的眼底疾病和慢性疾病,都可以通过视网膜筛查手段得以早筛早治。

招股书显示,目前鹰瞳的主要产品是Airdoc-AIFUNDUS (1.0),作为一款人工智能医疗器械软件(SaMD),用于辅助诊断糖尿病视网膜病变,是同类产品中首个获得国家药监局第三类医疗器械证书的医疗器械。

鹰瞳科技的Airdoc-AIFUNDUS (1.0)整合了生物医学图像处理及复杂人工智能算法的先进技术,可广泛兼容市面上的大多数眼底相机,以处理及分析视网膜影像,提供慢性病的早期检测及辅助诊断,协助医生更高效及准确地诊断患者。

目前,鹰瞳正在开发Airdoc- AIFUNDUS (2.0)及 (3.0)版本,未来会将适应症范围扩大至高血压性视网膜病变、视网膜静脉阻塞、年龄相关性黄斑变性、病理性近视及视网膜脱离。

公司已开发出一条丰富的产品管线,包含其他SaMD及健康风险评估解决方案,不仅覆盖医院的临床科室,还可满足在社区诊所、体检中心、保险公司、视光中心及药房等场景的全人群用户对健康服务的各种需求。

此外,招股书提到,作为业内为数不多拥有自主研发图像分析技术和图像采集技术的公司之一,公司拥有三款自主研发的眼底相机,该等设备与公司的辅助诊断SaMD及健康风险评估解决方案兼容,有助于提供软硬件无缝结合的一体化医疗健康解决方案。

资本竞速AI医疗

过去十年,中国人口老龄化进程加快,慢性病患病率不断上升,在医疗资源短缺的情况下,人工智能被认为是增加医疗资源最有效的途径。

AI医疗影像行业,正引得资本竞速。数据显示,目前我国医学影像数据的年增长率约为30%,而放射科医师数量的年增长率仅为4.1%,而AI医疗影像恰到好处地解决了这一痛点。

从视网膜上能直接观察到的血管和神经病变有200多种,面对前方广阔的汪洋大海,张大磊想把这些血管和神经问题一个个都做透。

本月,鹰瞳Airdoc完成了D轮融资,投资方包括礼来亚洲基金(LAV)、清池资本、OrbiMed等,均为全球领先的专注于生命科学和医疗健康行业的投资机构。

招股书披露,在完成D轮融资后,张先生(张大磊,创始人)、陈先生(陈海龙,执行董事)、高先生(高斐,联合创始人)及郁金香宇宙(作为公司单一最大股东集团)拥有本公司约31.22%的股份;亚东北辰拥有公司约12.64%的股份;其他少数股东拥有公司约56.14%的股份。

清池资本创始人李彬博士表示:“随着人工智能医疗诊断技术从实验室走向产业化,疾病早筛早诊将迎来变革性的高效普惠时代。我们非常高兴,能够投资于国内这一领域的领军公司鹰瞳Airdoc。”

2015年至今,鹰瞳Airdoc已完成8轮融资,其中不乏复星集团、搜狗、平安创投、中信资本等头部企业。

此前的媒体报道中,创始人张大磊提到,要持续监测一个人的健康状况,把产品做出个样子或许需要10年,做到极致或许需要20年时间,加上市场教育和可持续,需要的时间可能会更久。

在资本看好纷纷加注的情况下,鹰瞳科技在产品研发以及商业化上将获得进一步的助力。

毛利率达60%,难掩亏损现状

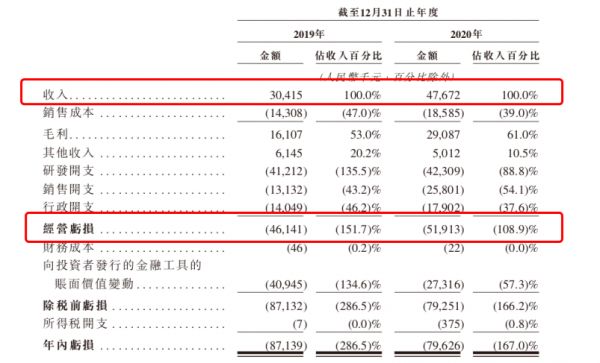

与大多数人工智能企业披露的毛利率相比,鹰瞳科技的毛利率处于较高水准,2019年至2020年,鹰瞳快科技的毛利率从46.3%增加至61%。

招股书披露,鹰瞳的视网膜影像数据库已积累了全面、海量及多样化的影像数据,数据库包含约370万张完整的真实世界用户视网膜影像和相对应的多模态数据,而这个庞大的数据库,已然成为竞争对手的主要准入壁垒。

目前鹰瞳的收入来源有三种,一是提供人工智能软件解决方案,主要指向大健康供应商提供健康风险评估解决方案,也就是软件服务;二是硬件设备销售,指与软件一起出售的第三方眼底相机;三是其他服务,主要包括向客户提供的第三方硬件采购服务及根据客户要求定制的软件开发服务。

从招股书中可以看出,鹰瞳的主要收入来自于第一种,也就是软件,其提供人工智能软件解决方案在2020年的收入占比达89.9%,与2019年的71.8%相比增幅较大,这也意味着在2020年8月产品拿到三类证的获批后,鹰瞳的商业化进程进一步提速。

招股书显示,鹰瞳科技的客户较为集中,主要有五大客户,包含体检中心、视光中心、保险公司、制药公司等等。2019至2020年,公司前五大客户占同期总收入的百分比分别为84.1%和85.5%,这也表明鹰瞳科技对于大客户的依赖程度较高。

其中,公司最大客户是一家体检中心,在2019至2020年的收入为人民币1322.6万元及人民币2075万元,分别占公司同期收入的43.5%及 43.5%。

招股书披露,除股东平安医疗科技的同系附属公司外,于往绩记录期间,所有其他五大客户均为独立第三方。

目前,国内仅有3款获得NMPA批准的同类产品,除了鹰瞳科技的Airdoc-AIFUNDUS (1.0),还有硅基智能以及致远慧图的糖网AI辅助诊断软件。在美国,IDx-DR和EyeArt是仅有的两种获得FDA批准用于糖尿病视网膜病变辅助诊断的SaMD。

值得一提的是,目前国内利用AI进行糖网病筛查的公司还包括爱尔眼科、BigVision、体素科技、泰立瑞等企业。率先获得卡位鹰瞳科技的虽然有一定的先发优势,但也要面对后来者的不断追赶。

与大多数AI医疗公司一样,鹰瞳也面临着商业化的难题,难逃亏损的境地。

从招股书中可以看出,2019年至2020年,公司的收入从3041.5万元增加至4767.2万元,增幅高达50%,但经营亏损也不断增加,从4614.1万元增加至5191.3万元。

随着三类证的获批,鹰瞳的业务会进一步拓展,运营开支也将继续增长。招股书显示,由于公司逐步获得监管审批并开始对产品组合进行临床试验,并将继续开发新产品和技术,公司预期将产生大额研发开支及销售开支,也可能因业务扩张而产生更高的行政开支。

医疗被认为是人工智能最早落地的领域,但医疗的特殊性和复杂性,使得市场对产品的要求也更高,也意味着这是一门慢生意。面对这些难题,张大磊不止一次的提到长期主义,“我们的使命是让健康无处不在,为了达成这个使命,我们已经做好了长期作战的准备。”

相关推荐

鹰瞳科技递交招股书,AI医疗影像或将撑起一门IPO

鹰瞳科技赴港IPO:巨头扎堆、变现不易,AI医疗影像生意难做

AI医疗影像的春天“又”来了?

中国公司全球化周报 | 图森未来递交IPO招股书;微软或将收购视频游戏聊天社区Discord

AI明星公司“格灵深瞳”冲刺IPO:三年净利润累计亏损5.62亿元,拟募资10亿元

网易有道递交赴美IPO招股书:拟融资3亿美元,将成为网易旗下首个独立上市公司

拯救AI独角兽:人工智能产业集体进了「ICU」?

九成医疗AI都在做影像,很多熬不过今年

47岁女CEO掌舵,小小牙齿撑起700亿市值

医疗影像AI打响商业化抢位赛

网址: 鹰瞳科技递交招股书,AI医疗影像或将撑起一门IPO http://www.xishuta.com/newsview45933.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258