每日优鲜破发成“韭菜第一股”后,叮咚买菜或成“最惨中概股”

本文来自微信公众号“20社”(ID:quancaijing_20she),作者:马程,编辑:贾阳,36氪经授权发布。

每日优鲜流血破发,前置仓模式遭资本质疑,叮咚买菜紧急将融资目标调降74%。

一周之内,两家生鲜电商独角兽登陆美股市场。

此前,美国当地时间周一,叮咚买菜更新美股IPO招股书,将寻求至多融资9440万美元,较之前计划融资的3.57亿美元下降74%。

就在敲钟前,叮咚买菜将发行价定在了指导区间的下限23.5美元/ADS(发行区间23.50美元至25.50美元),以确保IPO首日走势稳定。

此举紧跟在上周每日优鲜IPO破发事件之后。

上周五,每日优鲜在美股敲钟,收盘价报9.66美元,较发行价13美元下跌25.69%。一夜之间,总市值蒸发7.86亿美元(约50亿人民币)。每日优鲜也因此被二级市场称为年度“最惨中概股”、“韭菜第一股”。

每日优鲜破发

20社在多个打新群里了解到,受每日优鲜破发影响,打新了每日优鲜的散户大部分都不再选择打新叮咚买菜。但仍然有部分散户坚持申购,理由是叮咚下调募资规模,新股可能依旧紧俏。

一夜之前,每日优鲜惨烈破发给其商业模式在资本市场上立了一个坏榜样,也表明,以“前置仓”和“半小时达”为代表的商业模式受到严重质疑。

二级市场的悲观与行业近期的数据表现相吻合。东吴证券报告指出,今年第一季度,叮咚买菜 / 每日优鲜净利润率分别为-36.4%/-39.9%,反映单笔订单盈利情况的履约毛利率分别为-20.1%/-16.4%,前置仓距盈亏平衡仍存在距离。也就说,前置仓行业若无法从根本上改善经营亏损,未来或需不断寻求融资。

每日优鲜殷鉴在前,最近半年融资3次、估值提升数倍、体量更大、券商综合评估更高的叮咚买菜,也被拖累面临着流血上市的危险,或成另一种意义上的“最惨中概股”。

01 前置仓模式不香了

生鲜电商赛道上,主要有三种商业模式——前置仓、仓店一体以及社区团购。叮咚买菜和每日优鲜都是前置仓模式。

所谓前置仓,就是将仓配中心设在距离消费者“最后一公里”的地方,保证用户下单后能以最短距离和最快时间送货上门。

前置仓也是所有模式中,成本最高的选择。一方面需要搭建供应链,租设仓配中心。相比社区团购等形式,生鲜商品在前置仓更容滞留,拉低毛利率;另一方面还需要建立专门的配送团队。履约费用是一笔很大的开支。同时,前置仓只有密集布局才会有规模效应,这意味着前期要烧钱换增长。

因为方便快捷, 前置仓模式曾一度备受追捧。

2015年,每日优鲜首先通过前置仓模式获得关注,快速配送到家的蔬菜、送到公司的新鲜水果,迅速获得都市白领群体的青睐;而叮咚买菜则借助2019年疫情影响,获得飞速发展。当时在居家的环境中,叮咚买菜坚持供应新鲜蔬菜,配送上门,收获好评。

叮咚买菜后来者居上。2020年叮咚买菜的营收迅速增长至113.36亿元,较2019年的38.8亿元,同比增长192.16%,已经接近每日生鲜的两倍。

但叮咚买菜和每日优鲜作为行业老大老二,受前置仓拖累仍陷于亏损泥潭之中。2020年,叮咚买菜净亏损31.8亿元,占营收的28%;每日优鲜则净亏损16.5亿元,占营收的26.9%。

盒马鲜生CEO侯毅曾公开开炮称,前置仓是个伪命题,因为不可能盈利。

招股书显示,截至2021年3月31日,每日优鲜在16个城市的前置仓数量631个。但此前两年曾有公开报道称,每日优鲜全国20多所城市建立了超过1500个前置仓,表明每日优鲜在前置仓的布局上已经出现了收缩。营收也陷入了停滞,2019年第四季度开始负增长,2020年GMV为76.147亿元,营业收入为61.304亿元,基本都和2019年持平。

另一边,仍在快速融资和扩张的叮咚买菜,还在探索盈利的可能。

据悉,叮咚买菜的前置仓是目前行业内运营成本最高的仓,人员配置及数量远超行业标准,有水产加工处理、规格分包以及自养的配送骑手。

生鲜对消费者的影响因素 图源/艾瑞

叮咚买菜创始人梁昌霖曾经算过一笔账:当前置仓“经营一年以上,客单价65元,(单仓)日均订单量1000左右”时,就可以实现盈利。但叮咚买菜并未达到这个预期,2021年一季度,会员的客单价也仅为57元,整体平均客单价只有54元。

值得一提的是,每日优鲜前置仓的平均客单价达到了94.6元,也仍未盈利。2021年第一季度,叮咚买菜的订单数量已经增加至10000单,也未扭亏。

“疫情后生鲜电商获得了较快的发展,但疫情后的数据也论证,即便订单密度和毛利提高到疫情期间也无法盈利。”天风证券报告中指出。

02 艰难转型

对于前置仓模式来说,扭亏的路径并不多,无非是提升订单量和订单价格,降低履约成本和多元化营收。

2021年,叮咚买菜主推单价更高昂的预制菜、下午茶甜点等,也是为了进一步提升客单价。同时,叮咚买菜也推出了会员业务等。

今年初,叮咚买菜在华东市场推出“拳击虾”,上线一月销售额破亿。有媒体提到平台大概每10个订单,有3个是预制菜,不过现在谈盈利能力还为时尚早。

每日优鲜的思路是做大仓,突破前置仓品类有限的问题,配送次日达品类,与此同时提高客单价。

每日优鲜也讲出新故事——定位更改为“社区零售数字化平台”,开始发力2B的智慧菜场和零售云业务,相当于线上与线下相结合,希冀发展出新的增长线。

每日优鲜创始人徐正曾在内部分享中提到,前置仓到家业务,即使占据全国前十的超市份额吃掉,也只占到生鲜和快消市场规模的6%-7%,但如果做平台,则有机会拿到25%乃至40%。每日优鲜的2B业务,主要帮客户做电商业务,搭建前置仓、店内仓等。

但这对于硬伤严重的主营业务来说,很难解决根本问题。

在自身难以造血的情况下,前置仓需要外部持续不断的输血。据招股书的数据,2018-2020年,两家公司的经营现金流一直为负,上市前的最后一轮融资,每日优鲜也才融了20亿元,但第一季度就亏掉了5.89亿元。

叮咚买菜也面临着一样的状况,截至2021年3月31日,叮咚买菜的现金及现金等价物为44.1亿元,但第一季度已经亏掉了13.847亿元。

原本叮咚买菜的融资额相较烧钱速度,就不算高,调低募资额后,IPO更无法完成补充弹药的作用。

03 叮咚买菜前景

从券商的反馈来看,叮咚买菜的评估要好于每日优鲜。

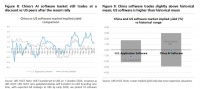

主要原因是近期表现来看,叮咚买菜的上升势头远快于每日优鲜。招股书显示,2020年,叮咚买菜的GMV和营业收入分别为130.32亿元和113.36亿元,约是每日优鲜同期数据的两倍。前置仓数量也快速增长到950个,开始对每日优鲜的市占率产生压力。

每日优鲜与叮咚买菜数据对比 图源/东吴证券

而同样在2020年,每日优鲜的GMV和收入增长基本停滞,同比增速仅为2.3%、2.1%。

仅从直接成本来看,叮咚买菜的毛利率在2019年便高于每日优鲜8个多百分点,每日优鲜的毛利率则在疫情后显著提升。2019-2020年,叮咚买菜毛利率为17.1%、19.7%,今年一季度为18.9%。以仓配成本为主的履约费,是两家开支的大头。

每日优鲜在履约费用上控制得更低,2019-2020年的履约费用率从30.5%降至25.7%,叮咚买菜则从49.9%下降至35.7%。

除去自身发展,社区团购也是影响每日优鲜和叮咚买菜估值和信心的重要因素。

2020年,疫情为生鲜O2O提供了更多发展机会。但是从2020年下半年至今,社区团购迅速发展,不论是次日达场景,还是大仓+网格仓+团长的模式,都相对价格低廉,也降低了生鲜商品的订单价,从而在三四线城市,以及乡镇等市场迅速扩张。

以美团做对比,2021年一季度,美团的社区团购、买菜、闪购等业务为集团贡献了6000万月活用户。相比之下啊,叮咚买菜该期平均月交易用户仅为690万。此外,美团为社区团购做的预算高达270亿元,滴滴更表示投入无上限;而叮咚买菜IPO的融资额不足5亿美元。

一位每日优鲜投资人也表示,现在资本更看好多多买菜、美团优选在行业内的发展,这会进一步吞噬每日优鲜等前置仓模式的市场份额。同时,在下沉的大趋势下,前置仓模式昂贵的价格决定,很难继续扩大市场份额。

东吴证券认为,前置仓是一个“小众”的业务,总市场规模在百亿左右,而社区团购已经达到千亿元。但两者客群、品类上均有不同,可以共存。

“对于每日优鲜和叮咚买菜,目前的关键变量还是在于订单密度与规模,看哪一家可以突破瓶颈,改善毛利率、履约费率和营销费率。投资人要看到,生鲜零售是一场持久战。”天风证券表示。

相关推荐

每日优鲜破发成“韭菜第一股”后,叮咚买菜或成“最惨中概股”

每日优鲜,破发之后

每日优鲜、叮咚买菜双双启动赴美IPO,争做生鲜零售电商第一股

叮咚买菜、每日优鲜IPO背后,社区电商棋局未定

“社区零售数字化第一股”能救每日优鲜吗?

每日优鲜和叮咚买菜的投资价值

不吹不黑,同日交表的每日优鲜和叮咚买菜,成色几何?

同日赴美上市,叮咚买菜和每日优鲜在前置仓这件事上谁更厉害?

每日优鲜、叮咚买菜同日申请上市,头部生鲜电商走向不同道路

叮咚买菜、每日优鲜、钱大妈们的最好出路是被并购

网址: 每日优鲜破发成“韭菜第一股”后,叮咚买菜或成“最惨中概股” http://www.xishuta.com/newsview46085.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234