“后浪”上岸,叮咚买菜下一战怎么打?

本文来自微信公众号“全天候科技”(ID:iawtmt),作者:张超,编辑:罗丽娟,36氪经授权发布。

6月29日,叮咚买菜正式登陆纽交所,IPO发行价为23.5美元/ADS。叮咚买菜创始人兼CEO梁昌霖在上市仪式现场表示:“今天,我们还身处山底,刚刚起步,路途遥远。”同为生鲜电商,每日优鲜股价“跌跌不休”在前,如今叮咚买菜又将何去何从?

继每日优鲜后,6月29日,生鲜电商叮咚买菜正式登陆纽交所,股票代码为“DDL”,IPO发行价为23.5美元/ADS。

最新招股书显示,叮咚买菜首次公开发行370万股美国存托股票(ADS),以此计算,叮咚买菜此次募资约8695万美元,比原计划缩水7成。

2020年以前,大部人对叮咚买菜认知几乎没有,它就是仅蛰伏在上海的一家即时生鲜电商。在每日优鲜、盒马鲜生、永辉超市等巨头包围下,叮咚买菜存在感极低。

突如其来的疫情,不仅催生了人们线上买菜、居家做饭的习惯,也带火了生鲜电商们,叮咚买菜就是其中的受益者。

叮咚买菜创始人梁昌霖曾向全天候科技透露,2020年春节期间,叮咚买菜每天增长用户约4万人、大年三十订单量环比增长超300%。

正是疫情期间的突出成绩,为叮咚买菜争取到了不少“补给弹药”。2020年以来,叮咚买菜已经获得3轮融资,融资额超10亿美元。公司也成功走出长三角,在全国快速扩张。

但依靠卖菜这个低毛利的生意,难以支撑叮咚买菜沉重的前置仓模式。极速前进的背后,生鲜电商盈利难的困局越发明显。

尤其在及时生鲜电商“前辈”每日优鲜6月25日挂牌上市后,资本市场投资者已经用脚投票——每日优鲜挂牌当天,股价以跌近26%收盘;截至6月28日收盘,经历连续两个交易日股价下跌,每日优鲜市值缩水35%,为20.81亿美元(134.4亿人民币)。

虽然上市意味着全新的开始,但面对“竞争对手”的窘境,同样身处生鲜电商赛道的叮咚买菜似乎不得不思考,下一“战”将何去何从?

1

绝处逢生

从商业的视角来看,叮咚买菜的故事颇具传奇色彩。

创始人梁昌霖出生于安徽农村,贫穷的家境并没有使其沉沦,反而激发了他努力学习、改变命运的斗志。

1990年,他成功考入国防科技大学电子对抗学院,并于四年后顺利拿到本科学位;2000年,梁昌霖又获得了兰州大学通信与信息系统硕士学位。

在70后的一代人中,能够获得名校硕士学位者凤毛麟角,梁昌霖的上进可想而知。但真正塑造了他此后为人处世方式的或是长达12年的军旅生涯。梁昌霖常说:“军队培养了我们,给了我们胆识、力量,也给了我们担当。”

2002年,梁昌霖从部队转业来到上海张江,开启了首次创业之旅。

或许是正好踩在了互联网崛起的风口,梁昌霖凭借其开发的全球第一款视频工具,短短半年时间就收获了人生“第一桶金”——80万美元。

“但我总感觉有些不得劲,虽然赚了钱,心里却空落落的。”梁昌霖在纠结了几天后,决定去做更有意义的事情——服务老百姓。

二次创业,梁昌霖选择的是自己并不擅长的母婴行业,他创立了YY网(妈妈帮)。这条转型路,梁昌霖走得艰难且曲折,远没有首次创业那么幸运。

之后,他又踩在社区O2O的风口,打造了一个社区项目——叮咚小区,旨在为小区居民进行二手交易、拼车、家政推荐、缴水电煤及物业费等提供便利。

最终,妈妈帮被卖、叮咚小区倒闭,梁昌霖彻底陷入了困局。

不愿放弃的梁昌霖很快又投入生鲜电商赛道。2017年5月,专注家庭买菜服务的即时生鲜零售平台叮咚买菜上线。

据叮咚买菜早期投资方、高榕资本合伙人韩锐回忆,在最早见到梁昌霖时,叮咚买菜从叮咚社区转型,当时公司的财务状况并不乐观,梁昌霖已经把此前赚的钱全放进去了,也卖了房子。

“说实话当时并不是一段轻松的对话,”韩锐透露,直到谈及5-10年后叮咚买菜的样子时,他才在梁昌霖眼里看到了光。

而基于研究和推演,高榕资本对于生鲜赛道的投资看重三个方向:1)在一二线城市找到满足极致快的标的,用金钱换时间;2)在下沉城市找到满足极致省的标的,用时间换金钱;3)在所见即所得的场景下追求极致方便。

在极致快的维度,韩锐认为叮咚买菜的数据表现完美契合高榕资本预设的关键指标。

学习每日优鲜的前置仓模式,叮咚买菜通过提供“移动端下单+前置仓配货+29分钟内即时配送到家”,试图在生鲜电商领域开辟天地。

为了提升用户的消费体验,叮咚买菜一度打出了“0起送费、0配送费”的服务口号,想要在竞争激烈的生鲜电商行业刷“存在感”。但当时生鲜电商还是盒马鲜生、每日优鲜、永辉超市等企业的天下,叮咚买菜与之相差甚远,竞争压力可想而知。

更重要的是,生鲜电商是个十分烧钱的行业,短期内不仅很难盈利,一旦没有资金注入还可能面临倒闭的风险。

2019年,生鲜电商行业遭遇“大地震”,不少企业倒在了那个冬天:当年11月22日,呆萝卜宣布经营不善导致资金链断裂;11月29日,妙生活被爆关闭全部门店,悄然退场;12月6日,吉及鲜宣布公司融资失败,进行大规模裁员、关仓;12月11日,“我厨”被发现其官网和APP均已暂停服务;就连曾获得阿里、KKR等机构资本加持的易果生鲜也没能扛过这场寒冬。

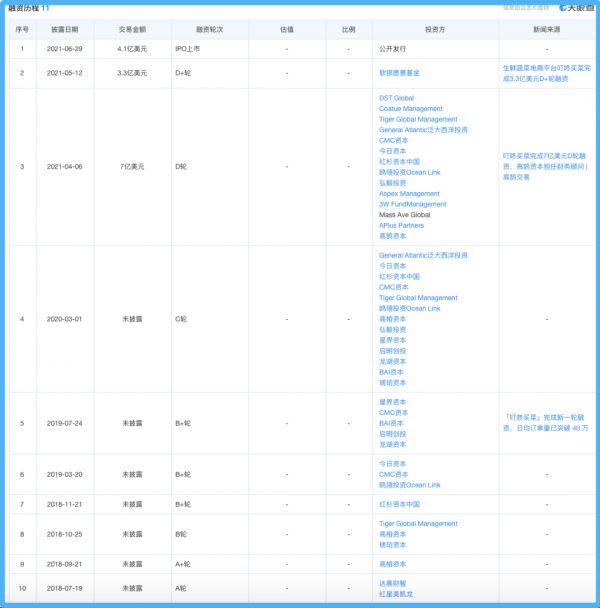

幸运的是,叮咚买菜凭借2019年获得的B+轮融资,得到了暂时喘息的机会。

叮咚买菜融资历史(图片来源:天眼查)

疫情到来,让大多数线下企业苦不堪言,却给了生鲜电商意外的发展机会。足不出户就能买到新鲜肉蔬成为大众需求。

2020年1月,梁昌霖曾公开了一组数据:2019年12月单月营收已达7亿元,在上海、杭州、宁波、苏州、无锡、深圳等6城共开设近550个前置仓,2019年年末日均订单量超过50万单;2020年春节期间,叮咚买菜每天增长用户约4万人、大年三十订单量环比增长超300%。

截至2020年8月,叮咚买菜的前置仓数量就超过600个,日订单量也突破60万单,增长明显。

突出的业绩很快吸引了资本关注,2020年以来,叮咚买菜已获得三轮融资,累计融资额超10亿美元,投资方名单众星云集,包括红杉中国、今日资本等一众明星机构。

2

“后浪”赶超

众所周知,前置仓模式由每日优鲜首创,叮咚买菜是学习者。但从近期公开的招股书和IPO情况来看,“后浪”大有赶超之势。

根据两家企业公布的招股情况,叮咚买菜IPO定价区间为23.50-25.50美元/ADS,而每日优鲜IPO定价区间为13-16美元/ADS;前者原计划募集资金3.57亿美元,后砍掉超七成,募集资金不足1亿美元,后者募资额约为3亿美元;从估值上来说,叮咚买菜按照原计划融资,上市后目标超60亿美元,而每日优鲜目前市值约为21亿美元。

双方产生如此大差距的原因还是要从两家企业的经营情况入手分析,几个关键指标就是:营收、利润、GMV、履约费用、前置仓数量、客单价等。

由于叮咚买菜并未披露2018年数据,只能通过对比看到:2019年每日优鲜营达到60.01亿元,叮咚买菜仅为38.8亿元;而到了2020年,每日优鲜仍在61亿元徘徊,叮咚买菜却大规模反超,营收突破110亿元。

数据来源:招股书

同样的情况也反映在了交易规模上——叮咚买菜的GMV从2019年的47.10亿元增至2020年130.32亿元,同比增长176.71%;每日优鲜在2018年-2020年,GMV分别为47.26亿元、75.97亿元和76.15亿元,被反超趋势明显。

营收上的巨大差异,与两家企业差异化的发展路径也有着密不可分的关系。

近两年来,每日优鲜已经放弃规模扩张,开始转向降本增效,试图为前置仓模式规划一个漂亮的盈利数据;而叮咚买菜显然还没有放弃广开仓店的路径,仍在一二线城市积极布局。

一组明显的数据对比是:2019年,每日优鲜在全国范围内前置仓数量已经超过1500个,截至2021年3月31日,这一数字降到了631个;而叮咚买菜则宣布,截至2021年3月31日,前置仓数量达到950个,为三年前的3倍。

每日优鲜在追求精细化运营的过程中不断收缩规模,甚至开展B端业务,看似多元化发展,但仍面临两大考验:新业务是否能成?老业务的市场份额如何保住?

尤其在叮咚买菜进击扩张的当下,后一个问题的市场悬念愈来愈大。而作为每日优鲜的“效仿者”,并不意味着叮咚买菜能够高枕无忧。摆在它面前的困境依然是一个行业性难题:前置仓模式如何盈利?

招股书显示,叮咚买菜净亏损从2019年的18.73亿元扩大至2020年的31.77亿元;如果仅对比一季度数据,2021年一季度为13.85亿元,远超2020年一季度的2.45亿元,净亏损率也从9.4%升至36.4%。

反观每日优鲜,2018年-2020年净亏损分别为22.32亿元、29.09亿元和16.49亿元,调整后净亏损率从62%降至46%再到25%;2021年一季度净亏损为6.10亿元,不足叮咚买菜的一半。

不难看出,目前的前置仓规模效应尚未呈现,开仓数量越多可能意味着亏损越大,对生鲜电商的资金挑战也就越大。

截至2021年一季度,叮咚买菜现金及现金等价物为44.09 亿元;IPO上市融资又不足1亿美元,经营可用资金不难计算。按照招股书披露的一季度经营活动现金流-10.15亿元计算,叮咚买菜的账面现金勉强能支撑一年。

叮咚买菜究竟何时才能盈利?创始人梁昌霖曾公布过一个模型:经营一年以上、日均单量1000左右、客单价达到65元的前置仓,才能实现盈利。而从目前平台公布的数据看,距离此盈利线仍有一段距离。

3

下一战哪里?

身处烧钱不止的生鲜电商行业,对于叮咚买菜而言,不能仅仅依靠外部融资,自我造血能力也是不可或缺的一部分。

近年来,叮咚买菜也在努力丰富业态、增加SKU,进而提升客单价。2021年,叮咚买菜上线了毛利更高的“快手菜”,尝试推高客单价;此外,还从源头供应链发力,投资建设了鲜食工厂。

截至今年一季度,叮咚买菜SKU高达12500个,远超每日优鲜(SKU数量为4300,另有20000个SKU为次日达产品);其中,肉类、海鲜类SKU超5700个,日化用品超6700个。

更多的SKU在一定程度上也能刺激客单价增长,招股书显示,叮咚买菜客单价从2019年的41元,增长至2021年一季度的54元。

但叮咚买菜的竞争对手不止是同用前置仓模式的每日优鲜,还有近年来进入社区零售市场互联网巨头们。他们通过团购模式,切入生鲜食品领域,贴近消费者。

据36氪报道,美团优选2021年将GMV定为2000亿元,并冲击5000-6000万/天的单量;多多买菜的目标是GMV达到1500亿元,橙心优选为1000亿元,兴盛优选约为800亿元。

在巨头雄厚的资金和流量优势面前,叮咚买菜面临的压力也会更大。

经历了暖春的叮咚买菜,要想继续顶住酷暑,在金秋收获果实,或许提高运营效率、增强盈利水平才是正解。

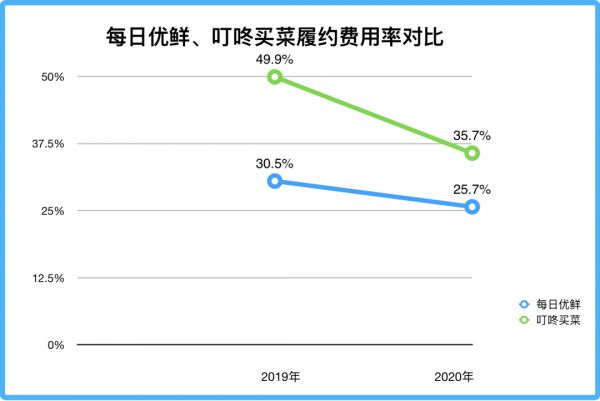

对比叮咚买菜与每日优鲜的履约费用率会发现,虽然前置仓运营效率已有提升,叮咚买菜的履约费用率从2019年的49.9%降到了2020年的35.7%,仍然高出每日优鲜(2020年履约费用率为25.7%)近10个百分点。

数据来源:招股书

履约费用主要包括仓库租赁运营费用、人力配送费用等。前置仓模式因为更靠近消费者,所以为保障更高效的配送服务,相应也会有更高的履约成本。如何控制生鲜产品损耗、降低履约成本是考验每一个生鲜电商的难题。

在高榕资本合伙人韩锐看来,没有一种零售业态可以满足所有人的所有需求,生鲜行业未来会多业态并存,留下来的玩家需要把某一点做到极致。在满足一二线城市即时性需求的市场中,快会是越来越重要和主流的要素。

海豚智库创始人李成东认为,叮咚买菜抓住了后疫情时代的行业红利,迅速扩张;每日优鲜则选择更稳重的打法,强化技术能力。未来,能拉大二者差距的一定是运营效率。

踩着风口成长起来的叮咚买菜,又能在多大程度上获得资本市场认可?拭目以待。

相关推荐

“后浪”上岸,叮咚买菜下一战怎么打?

叮咚买菜,不进则退

叮咚买菜,背水一战?

叮咚买菜前途未卜

叮咚买菜,诡异扩张

叮咚买菜,笨鸟多飞

叮咚买菜的“珍珑棋局”

叮咚买菜完成新一轮融资?创始人回应:最近没有融资

高榕资本韩锐:投资叮咚买菜是「按图索骥」,从首次见面到打款13天

饿了么在批量制造“叮咚买菜”

网址: “后浪”上岸,叮咚买菜下一战怎么打? http://www.xishuta.com/newsview46101.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95246

- 2人类唯一的出路:变成人工智能 21338

- 3报告:抖音海外版下载量突破1 21303

- 4移动办公如何高效?谷歌研究了 20481

- 5人类唯一的出路: 变成人工智 20481

- 62023年起,银行存取款迎来 10348

- 7五一来了,大数据杀熟又想来, 8725

- 8网传比亚迪一员工泄露华为机密 8530

- 9滴滴出行被投诉价格操纵,网约 8349

- 10顶风作案?金山WPS被指套娃 7240