个人基因检测行业的三个生死决策点,微基因WeGene的答案是数据、数据、数据

八年前,好莱坞明星安吉丽娜·朱莉,把个人基因组检测的理念推入大众视野。

这项独特的技术,可以解读每个人身上独一无二的“健康密码”,了解自身的疾病风险、遗传病携带、营养需求等方面特质。安吉丽娜·朱莉通过基因检测,发现自己的乳腺癌风险高达 87%,经过理性考虑,最终选择了预防性双侧乳腺切除。

图片来源于微基因

那是国内第一次那么热衷地讨论基因检测,这也让个人基因组检测在国内萌芽。

当前,我国直接面向消费者基因检测赛道仅有百余万用户,而本文探究的「微基因WeGene」就具备了五十万消费者。微基因不仅在百家竞争者中成功夺得头部,并且在行业稳步增长的同时,率先转型冲入医疗赛道,走出了对整个行业都有启发的一着妙棋。

微基因拔得头筹的核心,在于数据。不同于许多行业玩家在用低质量的数据获客,微基因的重点是芯片升级、数据优化,专注于东亚人群的基因数据研究,致力于让中国人受益于知道和理解自己的基因组数据。正是对优质数据的用心积累,才让它掌握了数十万位点的基因频率,才让它有能力从直接面向消费者的基因检测跨越到面向临床检测服务领域。

从成立到如今,微基因穿越了行业的三个关键决策点,它是怎么做到的?走向头部的道路上,它又做出了哪些重要抉择,这些选择对行业又有什么借鉴意义?

美国的故事并未在国内重演

最初是在美国,个人基因组检测上演了动人的商业故事。

2012-2017年,美国直接面向消费者基因检测用户总量由30万跃升至1200万,五年时间渗透率从0.1%激增到3.75%(数据来自PitchBook)。这段成功的经验,成就了23andMe、AncestryDNA、Helix、Human Longevity等高知名度的创业公司。赛道的想象空间,不只在于激增的用户量,更在于数据积累后未来广阔的应用场景。

同一时间,苹果第一代iWatch首次在全球露面,主打健康数据的智能手环也在兴起,个人健康数据化的浪潮汹涌澎湃。直接面向消费者基因检测作为个人健康数据化趋势的一员,同样拥有美好的想象空间。

看到大洋彼岸的成功,2014-2015年国内企业如雨后春笋般涌出,顶峰时赛道上多达两百余家创业公司。初创企业们的商业逻辑很简明:首先,新一代测序NGS成本断崖式下降,测序100万个DNA碱基的成本从2004年的1000美元下降到2011年的0.1美元(数据来自美国国家人类基因组研究所);其次,国内人口基数大、市场广阔,与个性化医疗相关的“精准医疗”被列入国家战略。一时间,个人基因检测风云兴起,更有媒体称五年之内市场或将增长100倍。

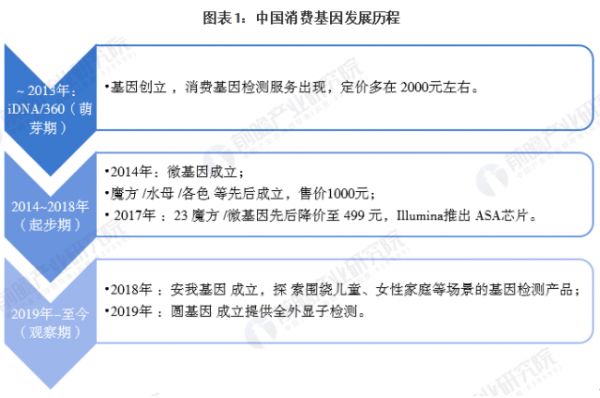

我们今天要探讨的微基因WeGene,正是在这个浪潮初期进入市场的。早于微基因,直接面向消费者基因检测赛道上已经出现了两家知名公司,分别是iDNA和360基因,创立时间分别是2008年和2012年,它们也意味着赛道萌芽。当时消费基因检测服务的市场价格还比较高,在2000元左右。

2014-2018年,是赛道的起步期,微基因、23魔方、水母基因等明星公司先后成立,市场价格大幅下降至数百元,大批创业者随之涌出。

图片及资料来源于前瞻产业研究院

起家时的选择,基本决定着企业生死——个人基因检测赛道暗流涌动,行业第一次变革浪潮在微基因WeGene成立后不久就已到来。恰遇“资本寒冬”,一批又一批怀抱着美好愿景的个人基因组检测,不得不面对资金链断裂的事实,黯然离场。

这场倒闭潮源自直接面向消费者基因检测赛道的鱼龙混杂。市面上的产品价格差异巨大,类似的检测项目,不同公司价格差距可达四五千元,还有不少商家加入虚假宣传,缺乏统一的行业规范与市场监管,不少产品仅仅注重商业模式,使得准确率存疑。2018年,美国接受个人基因组检测的消费者已超过 2500 万,而国内只有100万。

显然,美国的故事并没有在国内重演。在这场行业大起大落中,是什么让微基因WeGene不仅成功渡过这一关,并且在保持用户数据持续快速增长的同时开辟新赛道,布局临床检测服务领域?36氪认为,是因为微基因起家时的定位是“为用户提供健康管理”,达成持续的健康管理,就意味着产品有别于部分竞品的“一次性的检测”,而是持续不断地升级和创造,高质量数据才可以支撑健康管理的需求。

“单纯模仿国外检测机构,但没有自己的特色和技术沉淀的公司,很难生存下去,”微基因创始人陈钢向36氪表示:“微基因的重点是持续的技术投入和数据积累。”

为何它能独占鳌头

能够在历史浪潮中活下来的公司不多,能够走到最前列的公司更是少之又少。什么公司能成为明星公司呢?36氪认为,在个人基因检测领域,得数据者得天下。

时间点特别巧妙的是,2017-2018年,正是国内市场价格战厮杀惨烈之时,美国食药监局批准了一系列消费基因检测产品,包括10种遗传疾病的易感性测试产品和癌症风险基因检测项目,这印证了“技术”是企业生存的关键词。

缺乏优质数据库,是大部分直接面向消费者基因检测公司的通病,也是它们倒下的原因。它们通常掌握有限的公开数据,在推出产品的过程中没有获取到优质的新数据,因此准确率低。优质数据才可能让患有某种疾病的概率接近真实情况,优质数据才可能对用户进行持续的健康指导,优质数据才能满足临床需求。

在大量行业竞品倒下的时间节点,当时明星公司的一举一动,都是行业目光聚焦之处:

23魔方采取低价策略,意在抢占市场,2018年把基因检测产品从499元腰斩到299元,将赛道定价打入“2字头”时代; 水母基因在同年推出新产品,同时检测“祖源+健康”两方面,价格定位较行业平均更高达799元; 微基因在2018年选择不降价但升级芯片到2.0版,大幅提升了基于imputation(一种以检测位点的基因型推测附近位点基因型的技术)的扩展数据解读的能力,市场重点也在切“健康管理”。对于行业而言,微基因认为:“最关键的能力是检测分析能力和应用场景拓展能力。事实上,这两点是相辅相成的,只有分析能力过硬,受到合作方认可,才能拓展更多应用场景。”

优质数据,成为微基因渡过行业洗牌期的支撑。

从行业视角来看,2020年底,微基因在这条技术道路上走到另一个里程碑事件——推出了3.0芯片,这是通过自主算法实现设计的高通量基因芯片定制技术。微基因的创新之处,在于跨越了直接购买普通商业芯片的方式,自主研发了针对中国人群的 CGA 基因芯片。这是该公司前期积累50多万基因数据,才达到的技术成果。

基因检测公司选择基因芯片时,通常采购普通商业芯片,或者自己定制芯片。一般普通商业芯片由芯片制造商提供,如 Illumina 和 Affymetrix 等;而为了提升自身检测能力和后续对基因组数据的挖掘能力,有足够技术储备的检测公司才会选择自己定制芯片。

WeGene 3.0所用到的CGA芯片模块设计

相比于行业竞品,微基因的产品策略有所不同,这是它提高用户忠诚和活跃度的关键:微基因的技术团队每年会基于检测的基因数据提供更新服务,更新内容的速度和丰富程度属于行业前沿;绝大部分基因检测公司,除了检测报告之外,并没有体现出更深层次的产品力,而微基因在提供严肃的数百项解读内容之外,通过研究合作,每年都会给用户带来新的应用场景,例如如何根据营养基因组学进行膳食补充,如何综合重大疾病患病概率去管理风险、通过多基因风险评分为用户提供保险购买指导等等;微基因还帮助有高遗传风险的用户参与临床招募,提前对在疾病进展早期进行干预。

个人基因检测产品(图片来源于微基因WeGene官网)

微基因-基因保险助手(图片来源于微基因app)

前瞻布局:面向消费还是面向临床?

“增长”二字是玩家们普遍面临的难题。

直接面向消费者基因检测采取Direct To Customers模式,市面上的检测包普遍是“祖源分析+健康管理”,包括祖源情况、遗传风险、健康饮食指导、运动指导、个性特点、恋爱社交、美容护肤等等。这样兼顾大健康与娱乐性的检测包,一口气覆盖了健康、健身、社交、美容等丰富行业,理论上变现途径丰富,但在实际获客中,国内消费者却不那么买账。因为存量用户与增量用户之间的联系较弱,渗透率远低于美国等成熟市场。2017-2018年,价格战猛烈爆发,低价战略淘汰了大量玩家,仍然无法解决用户增长的难题,只能靠不断融资而存活。

挺过价格战的玩家们,依旧苦恼于增长问题。在这个节点,已经积累了数十万优质数据的微基因开拓了前人未走过的路——从直接面向消费者基因检测转型到面向临床服务。针对心脑血管疾病,精神类疾病,神经性退行疾病等慢性疾病的个体化用药方案以及遗传性疾病的诊断,微基因正在凭借长期积累的数十万组基因数据,研发辅助临床诊断的IVD(体外诊断)产品。

这个选择既符合微基因的定位,又顺应市场发展的全新趋势——基因检测在癌症筛查、新药研发与临床决策辅助上越来越凸显出明确而广阔的市场。这个领域中,泛生子、燃石医学等公司2020年在高涨的浪潮中率先上市,预计未来一两年内还会有一批基因检测公司登陆二级市场。

图片来源于华兴资本

微基因转型临床服务,主要瞄准精神类疾病和慢性疾病领域,其市场体量不容小觑。心血管类药物是国内第一大用药市场,市场规模近300亿元;精神类疾病包含精神分裂,双相情感障碍,抑郁等,中国每年新增重症患者数260万。每个患者最适用的药物不同,现在的痛点还是患者需要不断试药、换药,才能找到匹配的有效药物,亟需体外检测的方式来减少试药痛苦。微基因正是针对这个痛点,正在进行临床诊断相关研究,中期目标是推出辅助诊断的IVD产品。

从直接面向消费者基因检测迈入临床基因检测,既抬高了盈利天花板,又证明了该公司个人基因检测的精准度,可谓一举多得,这个路线给基因检测行业带来了新解法。

那么,这个路线所有玩家都能复制吗?需要跨越什么门槛?

首先,临床基因检测与面向消费者产品差异显著,检测的内容不同,临床检测主要面向疾病筛查、辅助诊断,而面向消费者的基因检测主要检测祖源分析和营养运动皮肤方面的偏娱乐性内容。玩家们要想转型临床检测,关键要看前期积累的数据和算法能否沿用至临床服务,而这对于大部分玩家来说比较困难,因为直接面向消费者基因检测行业主流是更着重商业模式创新、弱化技术突破的。

其次,临床与消费构建的销售渠道完全不同,临床主要通过医疗机构销售,需要基于大量临床数据研发出具备资质的医疗器械,而消费主要通过互联网等方式直接面向消费者。因此玩家迈入临床服务,需要有临床科研的基础,构建完善的医疗机构渠道。

目前市面上几乎没有其他玩家,能够成功跨界。微基因之所以能做到,是因为数据恰恰是它的强项。

微基因几年间积累了超过十万份全基因组信息,尤其是全基因组测序(WGS)数据,掌握了数十万位点的基因频率,在优化位点构成、验证imputation效率后,微基因自主设计了Chinese Genotyping Array (CGA) 芯片。对比市面上GSA、Asian Screening Array (ASA) 芯片在内的所有产品,微基因CGA芯片的差异点在于能够对「最有中国人群特色的变异」进行分型,也提高了imputation的精度。

WeGene自建的独立医学检验实验室

临床科研方面,与微基因建立临床合作的医院包括301医院、天坛医院、中日友好医院、北大附属第一医院、复旦中山医院、中山附属第一医院、华西医院等等。具体而言,微基因与天坛医院合作研究认知障碍与阿尔兹海默症,与中日友好医院合作研究vte肺静脉栓塞,与北大附一合作研究肾病,此外还有一些针对罕见病、心脑血管疾病的研究正在推进中。目前微基因已经向FDA提交申报,与NMPA展开沟通。

微基因的成功转型故事,恰好是技术创新的故事。如今,各种政策激励加速了医疗器械的创新力,从创新医疗器械特别审批程序,到医疗器械注册人制度,再到去年医疗器械带量采购靴子落地,政策带给创新力以巨大红利。在这个时代,掌握优质数据、掌握创新技术,才掌握了行业的未来。

相关推荐

基因检测增长迅猛,「微基因」突破“芯”技术,构建基因+健康管理生态

基因检测从并购驱动进入数据驱动时代

谁来解读基因数据?“Uber模式”人工咨询能否行得通

36氪首发 | 用数据分析为基因测序行业“提速”,「赛乐基因」获近千万元天使轮融资

消费基因检测大众化品牌缺失,含着金汤匙出生的「圆基因」能否突围?

印度,未来全球基因行业领导者?

聚集母婴场景,「安我基因」想先利用基因检测服务帮妈妈们实现科学育儿

全套基因检测只要39.9,这家创业公司是怎么做到的?

个人数据资产化:你的个人数据能卖 200 万英镑

创投观察|基因检测“大浪淘沙”的背后,行业究竟有哪些核心指标?

网址: 个人基因检测行业的三个生死决策点,微基因WeGene的答案是数据、数据、数据 http://www.xishuta.com/newsview46116.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95009

- 2人类唯一的出路:变成人工智能 19751

- 3报告:抖音海外版下载量突破1 19527

- 4移动办公如何高效?谷歌研究了 18985

- 5人类唯一的出路: 变成人工智 18857

- 62023年起,银行存取款迎来 10182

- 7网传比亚迪一员工泄露华为机密 8271

- 8五一来了,大数据杀熟又想来, 7340

- 9顶风作案?金山WPS被指套娃 7131

- 10大数据杀熟往返套票比单程购买 7077