中国42%的独角兽公司,是由第一次创业的他们打造的

本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:吴梅梅,36氪经授权发布。

平常,大家更多关注到独角兽公司本身,而独角兽背后的创始人更值得挖掘。国内独角兽公司的创始人有多少是首次创业就取得成功的?有多少是连续创业者?对于首次创业、连续创业而言,他们成为独角兽所花的时间是否有较大的差异?

带着这些疑问,我们对国内现有近 300 家独角兽公司进行了梳理,得出了一些研究和发现:

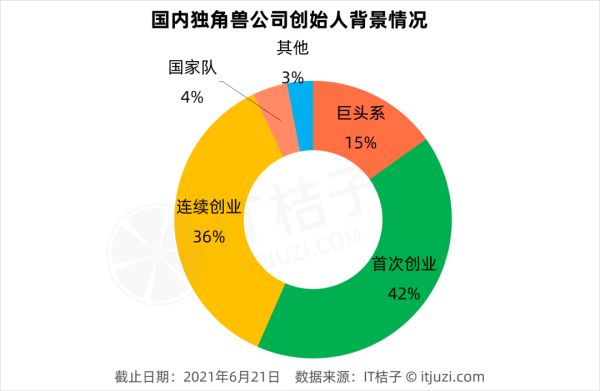

有八成独角兽是创业者个人参与创办的,巨头系独角兽也不可小觑(45 家,占比 15%)——在创新创业这件事上,「白手起家」占比还是比较大,大家各凭本事「上岸」 独角兽更密集地诞生于新经济上行期——赶潮流没问题,问题是得看谁能立住潮头 AI 独角兽多是初次创业就成,教育独角兽多由连续创业者创办——创始人的经验背景,选择不同的领域影响了创业成功率 首次创业者比连续创业者要多花 16 个月才做成独角兽——他们平均花费了 6、7 年的时间才成为独角兽? 独角兽的平均在榜时长已经超过了从独角兽到 IPO 所花费的时间——为什么独角兽们在今年第二季度密集申请上市,因为资本都等不及了 无论首次创业还是连续创业,独角兽公司的估值都呈现了明显的「金字塔」结构分布——头部永远属于少数人1 有八成独角兽是「白手起家」的

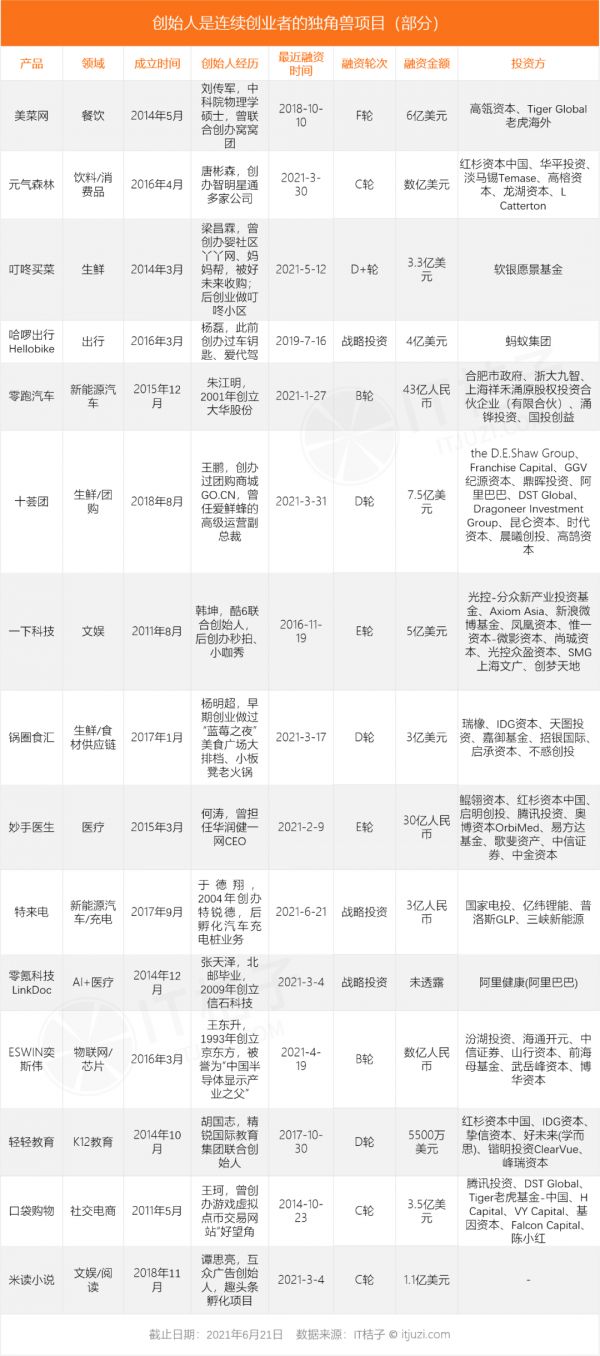

通过对 IT 桔子数据库统计的近 300 家国内独角兽项目梳理,我们发现,没有明显地借助巨头等特殊的外部资源、真正由创业者参与创办的独角兽企业大概占据了八成,他们可以算得上是「白手起家」;其中首次创业和连续创业基本平分秋色,在数量上,首次创业就成为独角兽的项目有 123 家,要略高于连续创业,整体占比达到了 42%。

除了创始人创办外,巨头系独角兽也是不可分割的一部分,这样的项目就有 45 家,占比 15%。此处的巨头系独角兽指从巨头分拆出来的内部创业项目,比如阿里云、京东数科、顺丰同城等,以及巨头和其他企业合作推出的项目,比如百信银行(百度联合中信打造的直销银行)。

还有 12 家国家队独角兽企业,主要包括国企、央企孵化设立的创新企业,比如中粮集团设立的「中粮我买网」、首汽集团推出的「首汽约车」、宝钢集团发起的「欧冶云商」;以及具有国资背景的芯片、集成电路等高新技术产业项目,如紫光集团(清华大学校办企业)与武汉新芯合作成立的项目「长江存储」,银联商务。

最后,有个别独角兽项目的背景、创始人信息不明,相关公开信息极少,暂列为其他。

剔除其他类型后,我们将研究范围锁定为首次创业和连续创业这两大类,对创业和独角兽之间的关系进行更客观、更细致的探究。

2 独角兽更密集地诞生于新经济上行期

不管是首次创业还是连续创业的,独角兽的成立时间曲线分布趋势和变化的幅度比较一致:2011~2015 这 5 年时间里诞生,中国新经济、创业创新处在上升期,资本也一度比较盲目地追「风口」,目前数据结果显示,约有 63% 的独角兽都是在这个期间成立;其中最密集地成立时间是在 2014、2015 年,有不少的人工智能、新能源造车项目刚刚诞生,比如商汤、云从、第四范式、云天励飞、奇点汽车,创始人不少都是刚从大厂出来创业。

2016~2018 年的下行期有少量独角兽诞生,比如在线数理思维教育品牌「火花思维」、在线少儿编程教育品牌「核桃编程」、在线美术教育品牌「美术宝」均先后诞生于此期间;还有谊品生鲜、社区团购十荟团、连锁便利店品牌便利蜂也是在这个期间成立的。

2019 年后成立的独角兽仅有 5 家,包括两家 AI 公司壁仞科技(芯片)、摩尔线程(计算力),医疗公司创胜集团,餐饮供应链企业锅圈食汇,智能健身镜研发公司 Fiture 沸彻科技。

3 AI 独角兽多是初次创业就成 教育独角兽多由连续创业者创办

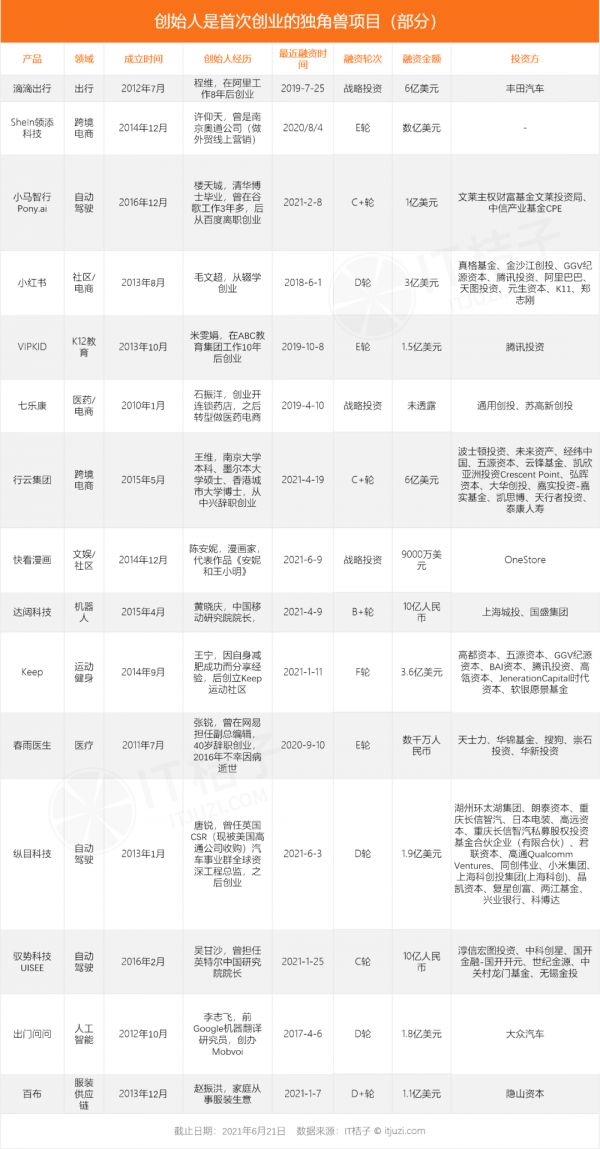

分领域来看,包括医疗、汽车、电商、物流这几个超大的行业里,不乏首次创业者和连续创业者都做成了独角兽的,像滴滴、丁香园、跨境电商公司「行云集团」的创始人是首次创业;而哈罗出行、妙手医生、美菜网的创始人是连续创业者。

但对于新兴的领域,如人工智能、区块链这些独角兽项目的创始人大多是首次创业,几乎没有连续创业者。这背后的原因是 AI 是新兴的技术,商业化的时间较晚,但价值逐渐被投资人、社会各界所认可。在这种环境下,一方面有一些 AI 业内顶尖专家跟随时代潮流,转身从大厂/科研院校出来创业;比如商汤科技的创始人徐立、汤晓鸥出自香港中文大学、微软研究院,第四范式创始人戴文渊出自百度。另一方面,有的 AI 创业者是从第一代 AI 企业中出走创业的,如张文曾担任商汤科技总裁,后来创立壁仞科技,虽然他们都是首次创业,但项目的技术壁垒高、创始人背景资历被认可,也就很容易拿到高融资、高估值,顺利进入下一轮融资,快速成长为 AI 独角兽。

还有一个非常特殊的行业——教育,这个行业的独角兽项目创始人大多是连续创业者,比如猿辅导的李勇先是做了粉笔网,后来才创立猿题库、猿辅导;火花思维的 CEO 罗剑此前创办过玩具租赁公司「玩多多」;云学堂的创始人更是先后创办过 4 家教育、软件公司。而像首次创业的就很少了,数得上来的有米雯娟,虽然有十年英语培训行业的经验,但 VIPKID 是她的第一个创业项目;还有高顿教育创始人李锋也是大学毕业后首次创业。不过,无论创始人是第几次创业,无论创始人是线下教培出身还是互联网背景出身,目前这些教育独角兽项目的共同特点是注重互联网、AI 科技对教育行业的改造。

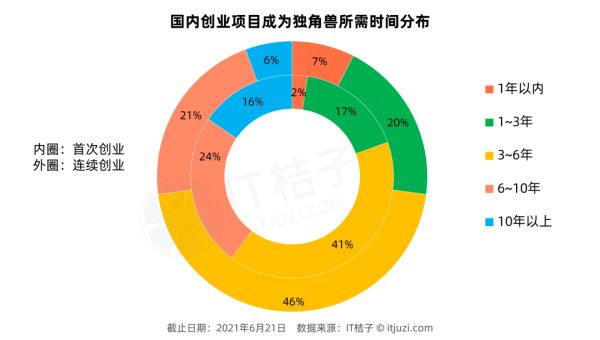

4 首次创业者比连续创业者要多花 16 个月才做成独角兽

他们花了多长时间才成为独角兽?我们通过研究,找到了这个问题的参考答案。数据显示:首次创业成为独角兽所需时间的平均值是 74 个月,也就是 6 年多;而连续创业的平均值是 58 个月,也就是不到 5 年的样子,两者整整相差了 16 个月。一方面,说明创业要成就一番大业,还是需要做好打「持久战」的准备;另一方面,为何第一次创业普遍要比创过几次业的人要多花一年多的时间带出一家独角兽?说明创业真的需要时间和经验的积累,没有行业经验的只能依靠创始人摸索、尝试。

具体来看,将近有一半的创业者是需要花 3~6 年时间才能将一家创业公司做成独角兽,这属于正常水平;还有 2% 的创业者能够超常发挥,第一次创业并且 1 年就成为独角兽,如果是连续创业者,大概有 7% 的人可以做到。

另一个有意思的发现是:从创业到成为独角兽的过程中,首次创业者比连续创业者更多地坚持投入,他们在一个项目上投入长达 10 年以上的比例(16%)要远高于后者(6%)。

5 独角兽公司的生存现状:平均 18 个月未获投、估值成金字塔分布

从在榜时长、距今多久未融资、估值分布,这三个维度来对比发现,不管是首次创业还是连续创业,得出来的结果都是相似的,差距较小,也足以说明国内独角兽公司的生存现状。

根据 IT 桔子数据统计,这些独角兽的平均在榜时长达到了 31 个月,也就是说成长为独角兽之后的三年左右时间,他们普遍都还没有上市。另外,我们还发现——根据 IT 桔子独角兽的退榜数据,从成为独角兽到上市 IPO,他们平均花费了 26 个月。这意味着,资本等待这些独角兽去 IPO 已经消磨了极大的耐心,现在都等不及了,这也可以佐证为何今年上半年独角兽们都在密集 IPO。

那么,这些没有上市的独角兽最近的融资都发生在什么时候,距今有多久未融资呢?数据发现,独角兽平均未融资时间为 18~20 个月。有的独角兽在 6 月刚刚完成了新的融资,比如陈安妮创办的快看漫画、AI 公司地平线、自动驾驶研发公司纵目科技。

还有的独角兽超过 2 年没有融资,甚至长达六七年未披露新的融资——口袋购物最新的一轮融资停留在了 2014 年 10 月的 C 轮,猪八戒网的最新融资是 2015 年 6 月的 C 轮,土巴兔的最新融资也是在 2015 年 3 月。他们在创业的高潮期可能享受到了红利、高估值,但近年来没能取得更大的突破,难以吸引新的资本再次入局。

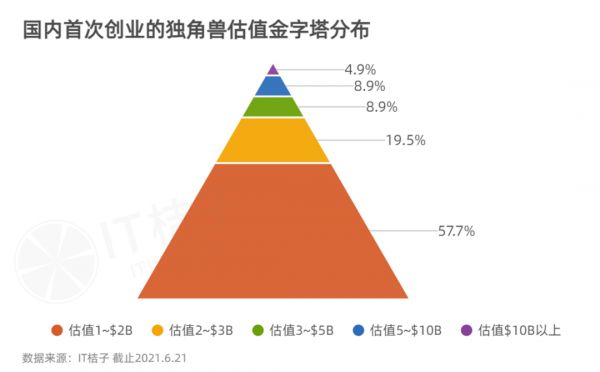

最后,从估值分布来看,金字塔结构可以很直观地解释这个现象。

国内独角兽估值的分布呈现出明显的「底部强大、顶端弱小」金字塔结构,数据显示,处于 10 亿~20 亿美金的企业在占到了 57.7%,连续创业者做出的独角兽也是如此,其比例甚至高达 64%。而估值达到百亿美金的独角兽极其稀有,占比 2%~5%,总共有 8 个,其中连续创业在做出的有李勇创办的猿辅导,原赶集网创始人杨浩涌创办的车好多集团;其余还包括滴滴、大疆、SheIn 领添科技、商汤科技、货拉拉、卫龙食品。

王维 2006 年进入中兴通讯,负责项目在全球的落地;之后在子公司中兴供应链担任海外事业部总经理一职,创立了五洲一佳跨境电商项目,并从 0-1 组建了整个团队。他发现中兴通讯当时给不少淘宝店供货,中国客户要求的供应链服务需求很多,如报关、物流、仓储等,王维觉得,凭自己在 80 多个国家积累的当地供应商资源,政府关系等,能直接缩短供应商品牌方与和中小商家的对接链条,达到交易简化和资源互通的效果。

2015 年,王维从中兴辞职后,创办了跨境电商供应链服务公司「行云集团」。行云集团定位于消费品数字供应链服务平台,致力于运用数字化供应链赋能品牌方和中小卖家,帮助国际品牌打开国内市场,同时为中国品牌提供触达全球的一站式综合服务,实现全球品牌流转,打通全球贸易服务链条。2020 年行云集团的总交易额突破 230 亿元,同比增长 70%。今年 4 月,行云集团斩获约 6 亿美元 C2 轮融资。

锅圈食汇在短短 2 年时间内融了约 27 亿人民币,可谓是「拿钱拿到手软」。背后的创始人杨明超是一个接地气的连续创业者,也是餐饮行业老兵。早年间,杨明超卖过啤酒,做过烧烤,经营「蓝莓之夜」夜市大排档十余年,组建了一支七八十人的核心。但「夜市」对季节性依赖很强,冬天生意冷清。2013 年,杨明超开起了火锅店——小板凳老火锅,并迅速窜红,一度开出超 600 家门店。

杨明超发现传统火锅店背后有诸多问题:食材采购信息不透明、菜品质量不稳定,于是他又确定了新的创业方向——火锅食材供应链。2017 年 1 月,锅圈食汇火锅烧烤食材超市首个社区门店正式启动,目前锅圈全国门店数量已突破 5000 家,除了火锅食材,还增加了烧烤、其他半成品门类,避免出现明显的「淡季、旺季」。

最后,抛出一个互动话题:你认为连续创业者和首次创业者存在哪些明显的区别?为什么有的人第一次创业就能做出独角兽?

比如,我认为第一次创业就能做成独角兽的,需要运气、实力、机遇,影响的因素比较多。而连续创者往往具备更强的韧性和洞察力,他们带领项目成为独角兽更多依靠的是【内力】。

相关推荐

中国42%的独角兽公司,是由第一次创业的他们打造的

Clubhouse 及 42% 的独角兽公司,创始人都有一个共同点

开启“买买买”模式的东南亚独角兽们,正在成为创业公司的重要“归宿”

智氪分析|一半“独角兽”是假的——揭秘独角兽的估值黑箱

投资7年,4个独角兽:好的创业公司是什么样子?

反思我打造一家独角兽公司的失败经历

2020年,人工智能的盛世,创业公司的寒冬

在海外创业的华人:复制中国模式成美国独角兽

2020年,拿到百十亿美金募资的,凭什么是他们?

中国独角兽地图:杭州阿里巴巴创业环

网址: 中国42%的独角兽公司,是由第一次创业的他们打造的 http://www.xishuta.com/newsview46186.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94831

- 2人类唯一的出路:变成人工智能 18279

- 3报告:抖音海外版下载量突破1 17828

- 4移动办公如何高效?谷歌研究了 17547

- 5人类唯一的出路: 变成人工智 17382

- 62023年起,银行存取款迎来 10009

- 7网传比亚迪一员工泄露华为机密 8000

- 8顶风作案?金山WPS被指套娃 6446

- 9大数据杀熟往返套票比单程购买 6423

- 1012306客服回应崩了 12 6370