谁说电脑已死?

本文来自微信公众号“奇偶派”(ID:jioupai),作者:墨初,编辑:王十,36氪经授权发布。

“嘿嘿,高考出完成绩这几天来买电脑的学生明显多了!”王刚,武汉知名电脑城的10年电脑零售员,向我分享他的喜悦。

“我刚来这工作的时候,咱这电脑城天天爆满,全是大学生过来看手机看电脑,那人才叫多,挤都挤不动。”

“那现在呢,像今天这样的人流量的次数多吗?”

“现在啊,现在不行喽,一天到晚一个个人影都看不到,今天这是特殊情况,平时也就周末有点生意了。”

确实,现在的电脑城大不如前了,颇为冷清。而且在电脑城中,联想,戴尔等一线牌子的最新机型起码都要溢价超过1000元,只有在线上的少数机型才有性价比。

前些年还在读大学的时候,我也来电脑城买过几次电脑配件,虽然有点小坑。但在当时,维修电脑或者买电脑配件,肯定第一时间就会想到电脑城。但现在,无论是京东淘宝等电商平台,还是小米华为苹果等专卖店无疑提供了一个更好的选择。

电脑行业不太景气,好像成了大多数人的一个共识,真实情况又是如何呢?

第二春?

众多硬件厂商,重新杀入电脑市场。

6月中旬,OPPO旗下独立子公司realme公布了即将发布笔记本电脑realme book和平板电脑realme pad的消息。6月23日,vivo已确认进入平板电脑市场,首款产品将会在今年第四季度对外发布。

为什么国内手机厂商纷纷布局电脑板块,抢占这个看起来已经进入夕阳产业的蛋糕呢?

首先,咱们可以来梳理一下近年来全球市场上台式,笔记本,平板电脑等PC的销售情况,话不多说,直接上数据:

可以明显看到,全球PC销量在2011年达到了顶峰之后,2012开始了持续下跌之路,年销售量基本稳定在2.5亿台。经历了7年负成长的颓势后,2019年全球PC销售市况成功逆袭,销售量较上年同期增长了2.7%。2020年也保持上涨态势,全球销量达2.97亿台,与上年同期相比增长了13.4%,增速强劲。

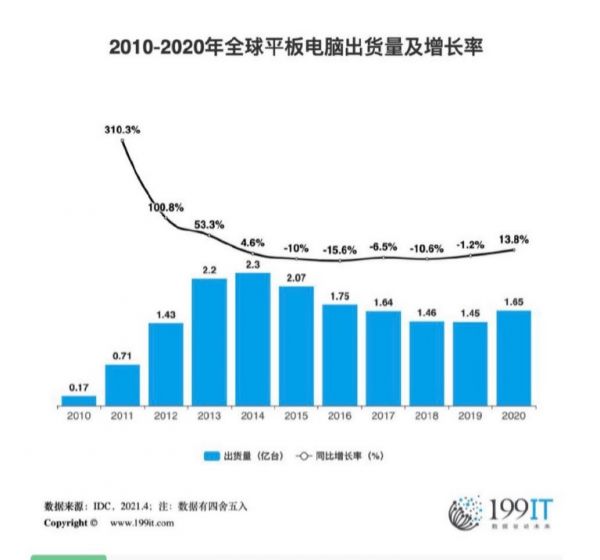

至于全球平板电脑PAD的出货量,2010年-2013年几乎实现了质的飞跃。2014年之后增速放缓,2015-2019年出现负增长。由2014年出货量最高峰的2.3亿台跌到2019年的1.46亿台。2020止住了下滑态势,出货量开始好转,2020年全球PAD出货量为1.65亿台,同比增速达13.85%。

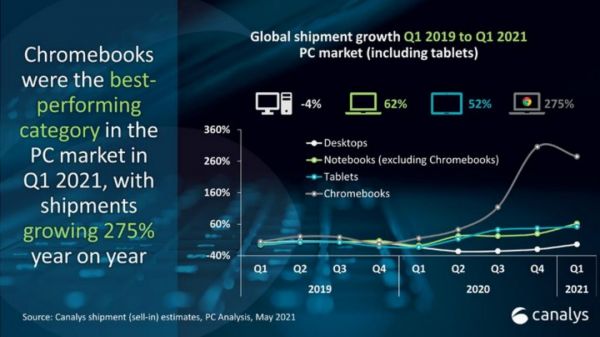

2021年一季度,全球个人电脑出货量也是保持稳步提高,同比增长53.1%,其中笔记本出货量增长62%,平板电脑出货量增长52%。

上图展示了全球几个发达国家和中国电脑的渗透率,目前中国的渗透率只有20%左右,而以美国,法国等为首的发达国家的电脑渗透率普遍在60%以上,中国市场存在明显的渗透率提升机会。

全球电脑市场逻辑正经历由“一家一台”向“一人一台”升级,中国市场的长期增长空间有望进一步打开。

对于2019年全球PC市场出现的首次回暖,可能与微软公司终止支持Windows7有关。

2019年3月,微软公司宣布在2020年1月14日后,微软公司将正式停止对Windows7系统的更新维护服务,服务停止后,微软将不会再对Windows7有相关的技术支持,软件更新或者程序修正,用户如果继续使用,电脑将会面临较高的安全性和病毒入侵的风险。

许多熟悉和习惯Window7的个人用户和企业用户不得不被迫将电脑操作系统升级为Windows10,而Window10系统升级所带来的中小企业换机潮带动了PC出货量的上升。

受2020年疫情影响,物理隔离导致的远程办公和远程学习需求日益扩大,而且新冠病毒将与人类长期共存,线上需求或将成为常态。

PC行业有复苏的迹象,也难怪realme和vivo纷纷打起了做起了电脑的主意。

手机厂商成“鲶鱼”

早在realme 和vivo有这个想法之前,华为和小米就已经完成了他们在笔记本电脑行业的布局。

2016年华为和小米相继推出了自己的第一款电脑产品,该年两个品牌的笔记本销量分别是70万和50万部,取得了不俗的成绩。2020年一季度,小米笔记本电脑出货量为16万台,占据了市场5%的份额,华为笔记本电脑的出货量为55万部,市场份额高达16.9%,仅次于行业老大哥联想。对于两个半路出家的手机厂商,这样的数据表现无疑是一份满意的答卷。

要知道,当时小米和华为入局时,电脑市场可没有回暖迹象,那他们为什么会义无反顾投身电脑行业呢?

众所周知,国内手机厂商对自己产品的生态链打造都有着异乎寻常的坚持。拿华为来举例,华为一直致力于打造自家全场景覆盖的终端级产品生态闭环“1+8+N”模式。1是主入口,即手机用户。8是辅入口,包括电视,音响,眼镜,电脑,平板,耳机,车机,手表在内的8类终端。N是生态智能硬件,囊括影音娱乐在内的游戏,电视;智慧出行在内的车辆信息,地图;移动办公在内的投影仪,打印机;智能家居在内的摄像头,扫地机;以及运动健康在内的智能秤,血压计这5大场景。用手机带动8个辅入口加速,1+8联动loT生态加速,打造用户粘性。

苹果为什么能够在全球范围内引发如此强烈的追捧,很多苹果用户离不开iPhone的原因是什么?与苹果抓住了用户粘性分不开关系,苹果以iPhone为中心,向外辐射ipad,applewatch,airpods,MacBook,appletv等一系列产品,打造了苹果专有生态链,从而获得了巨额利润。

对于国内手机厂商来说,苹果就是旗帜鲜明的指路灯。

在移动办公场景中,华为的产品形成了一个小型生态,一方面赋能开发者,另一方面连接各类终端厂商,比如平板,笔记本等,而笔记本毫无疑问就是生产力的基座,其他终端无法代替。这就是华为当时力排众议,选择做笔记本电脑这个行业的重要原因之一。

那为什么选择笔记本电脑而不是台式电脑呢?

首先,出于对消费人群对考虑,虽然台式电脑和笔记本电脑确实存在一些差异,但是移动端处理器的性能已经有了飞跃的提升,如果没有特殊要求,笔记本电脑的性能也足以满足日常工作或者学习要求,比如大量文字的录入,大型图表的处理,商业文案的撰写,资料的收集与汇总等。同时,笔记本拥有台式电脑无法比拟的核心优势:轻便,轻薄,随带随走。

此外,对于手机厂商来说,造一台笔记本电脑的成本并不太高,电脑行业是一个成熟的老行业,整个产业链的无数人投入了几十年的心血,从处理器,显卡到主板,BIOS和设计,都有一套完整的服务链,对于手机厂商来说,他们踏足的行业资源就已经囊括了这些产业链,跟贴牌生产差不了多少,甚至只要拿钱出来,代工生产贴牌都可以一条龙服务。如果手机厂商想做游戏本,就只需要做好散热就可以,只要能够提高风扇转速,或者愿意多加热管就可以解决。

在设计和整体把控方面,一体化的设计更加易于掌控,包括售后的维护和保养方面,笔记本电脑也能更好的兼容现有的手机售后体系,比台式电脑要省心的多。

十几年前的笔记本电脑,对于PC厂商来说,好像并不需要在生产和组装方面花费精力,永远的方盒子,永远的处理器,硬盘,内存,电池,声卡,显卡等硬件的简易组装,各大厂商笨重的笔记本电脑内部空间都是大同小异,就像下面联想T400的拆卸图一样,内部空间稀稀疏疏。

没有对比就没有伤害,在苹果电脑MacBook air 发布前,PC厂商设计上简直毫无建树。

十几年前,几乎所有的手机厂家都在追求的更大的电池,更紧凑的内部结构,2010年苹果首次把手机上的机身追求成功运用到了电脑上面,MacBook air的发布,对其他PC厂商在笔记本电脑机身的设计造成了颠覆性的影响,而这种影响也一直限续至今。

以前,一线笔记本厂商的平价产品充满了传统和迟缓的老毛病,奇葩的降频线设置,万年不升级的屏幕,在中端机的层面上,分辨率1366*768和1920*1080的TN屏依旧持续统治市场,无论是可视角度,对比度,亮度这种基本参数,还是色彩准确度,色域,色深,亮度均匀性等方面没有一个及格。

2016年华为发布旗下第一款笔记本Matebook,虽然在外形上借鉴了微软的Surface Pro 4和iPad Pro,但是在其他方面对笔记本电脑行业带来了不俗的改善。

对比当时笔记本电脑开机的漫长蓝屏时间,不得不说,获得了用户极大的好感。

华为和小米这2个手机厂商就像鲶鱼一般,硬是把传统PC行业给搅活了。

电脑产业链如何?

就整个电脑行业来说,笔记本电脑的产业链情况最具代表性,其制造环节覆盖了完整的消费电子产业链。上游主要是指各类零部件厂商,中游主要是组装代工厂,下游就是所有主流笔记本电脑的品牌厂商。

上游零部件厂商也可以细分为主动元件,被动元件,功能元件和结构元件等。其中,主动元件包括CPU,NAND和DRAM储存芯片,音频控制芯片,蓝牙芯片,WIFI芯片等IC芯片;被动元件包括电阻,电感,电容等;功能元件主要有液晶面板,摄像头等;结构元件一般指外壳,结构件和PBC等。

中游主要是组装代工厂,主要承担综合制造商的角色,通过向各大零部件制造厂采购零部件来组装各类笔记本,比较知名的几个代工厂商有广达,仁宝,纬创,和硕,英业达,联宝电子和蓝天等。

下游是笔记本电脑的各大品牌商,一般负责产品的功能研发,品牌形象设计,营销和运营。全球主要品牌有惠普,联想,戴尔,华硕,宏基,苹果,东芝,三星等。

下文就以笔记本电脑关键硬件CPU,显卡来作为电脑行业的上游链来分析。

就CPU来说,依旧是寡头垄断市场,Intel领跑全球市场,在2020年第4个季度环比上升了0.8个百分点,全球市场占有率达到了80.7%,一骑绝尘,让其他CPU厂商难以望其项背,而且英特尔的货源量十分充足,好产品也特别多,酷睿i9-10900K依旧是最出色的游戏处理器之一,酷睿i5-10600KF也堪称千元级处理器性价比之王。

在CPU领域,唯一一个能与英特尔掰掰手腕的就是AMD公司了。

依靠着瑞龙系列处理器,AMD的市场份额逐年上涨,曾被认为是多核强势,单核弱势,不适合游戏玩家的AMD也在逐年提升单核性能,加之优秀的性价比,AMD越来越受到玩家的喜爱,广受好评的就有锐龙400H,U系列笔记本CPU,抢占了不少Intel的市场份额。

根据Passmark 测评网站上公布的数据,2021年一季度,AMD在桌面CPU的市场份额时隔15年终于再次反超英特尔,占据了台式机CPU市场50.8%的份额。

但是在移动端CPU和服务器CPU中,依旧是英特尔的天下,移动端CPU占比几乎都在80%以上,而在服务器CPU领域,2021年一季度AMD仅占比1.2%。

2019年,英特尔成为全球营收最多的半导体公司。控制着大约90%的PC芯片市场份额,其中,英特尔的三大客户戴尔,惠普和联想占其收入的40%。但是在2020年遭遇了滑铁卢,产品创新遭遇瓶颈,7nm技术被推迟,对营收贡献比最高的PC市场份额也被AMD反超。

在资本市场的表现英特尔也尽显疲软,股价横盘了一整年,甚至跑输了大盘,而相对比之下,AMD凭借7nm技术巩固领先地位,堆核心数量这个策略也让AMD拿下更多市场。

为了突破困境,拥有技术背景的Pat Gelsinger 也是临危受命,出任CEO,来解决英特尔技术乏力的问题,但是否能够力挽狂澜,还尚未可知。

就显卡方面来说,一直就是A卡(AMD)和N卡(英伟达)的天下,据市场研究公司Jon Peddie Research的报告显示,2021年第一季全球GPU出货量达1.19亿,同比增长38.78%,

在独立显卡方面,英伟达全球市场占有率达81%,AMD市场占有率19%。对比于2020年4月份,英伟达的市场占比减少了1个百分点。

全球显卡市场增速这么强劲,其实在国内就深有感触,整个一年显卡市场都是一票难求,分水岭在去年12月,矿工在12月发现30系显卡算力可观,有助于其在网上挖矿,导致显卡价格以算力来衡量,一块3080算力为100M,普通的3070只有60M。

当时矿工目标是3080,但是在3060Ti出来后,价格只有2799左右,但是算力达到了60M,3060Ti一发售,就引发了疯抢,大量显卡被拿去挖矿,整个显卡市场的供需关系严重失衡,涨价最狠的比官方售价高出3倍有余,二手显卡普遍涨幅基本不低于50%。

今年5月底六月初,国家开始打击挖矿,各大矿场关停,矿潮基本上大势已去,显卡价格逐渐回落,但是整个市场显卡价位相较于去年仍处于高位。

就整个PC上游链来说,相较于去年,无论是出货量还是销售额都有不同程度的提高。至于市场占比方面,由于各大硬件上在产品上不断推陈出新,芯片方面取得关键性突破的AMD无疑风头无两,抢占了不少市场份额。英特尔公司由领跑者转为追赶者。

在资本市场上,英特尔公司遭遇滑铁卢,股票下跌严重,但是AMD和英伟达股票涨幅均超过100%。

至于终端的笔记本代工厂,下文列举了广达,仁宝,纬创和英业达4家代工厂公司来看整个产业链的情况。

广达是全球最大的IT代工厂,目前全球至少有1/3笔记本电脑出自广达之手。广达长期合作伙伴有戴尔、惠普、联想、神舟、苹果等。仁宝是全球第二大笔记本代工厂,规模实力仅次于广达。仁宝的主要合作伙伴包括惠普、东芝、联想、戴尔等。纬创是泛宏碁三大支柱之一。纬创的全球合作伙伴主要包括有宏碁、联想、戴尔、惠普等;英业达是一家老资格代工厂,合作伙伴主要有TCL,惠普,东芝,明基等。

据台媒报道,广达,纬创,仁宝在四月的营收与三月相比降低了一成以上,英业达也降低了7%。

广达4月笔记本电脑出货610万台,对比上月减少50万,这已经是连续4个月月售600万台以上,订单数量应接不暇,4月营收新台币848.37亿元。月减10.2%,但是对比上年同期增加了1.7%,累计前4月合并营收新台币3537.9亿元,对比上年同期增加了29.3%。

纬创4月笔记本电脑出货200万台,对比上月减少20万台,显示器出货120万台,与三月持平。纬创4月合并营收新台币682.21亿元,月减12.6%,年增2%,累计前4月合并营收约2453.6亿元,较上年同期增长2%。

仁宝4月笔记本电脑出货440万台,对比上月减少110万台,4月合并营收893.3亿元,月减17.4%,年减5.3%,累计前4月合并营收3593.42亿元,较上年同期增长30%。

英业达4月笔记本电脑出货160万台,对比上月减少10万台,4月合并营收381.95亿元,月减6.84%,年减22.5%,累计前4月合并营收1500.43亿元,较去年同期增长8.75%。

综合来看,全球这几大笔记本代工厂在前4月综合营收比去年同期都有不同程度的增长,但是由于上游元件缺货影响,零组件缺货问题严峻,在4月出货率环比上月都有所下降。但由于3月是第一季度底,客户拉货动力较强,导致基期垫高,因此4月份主要产品出货率会有所下滑。但是5月之后,逐渐进入电子产品传统旺季,在第二季度笔记本电脑出货销售有望增长2位数百分比。

至于笔记本电脑的下游链,各品牌的销售量情况也备受瞩目,下文数据来自IDC发布的2021Q1季度PC市场报告。

可以很明显的看到,全球PC市场总出货量达8398万台。虽然环比下降8%,但对比上年同期的5412万台增长了55.2%,增速强劲。

作为电脑界的霸主,联想依旧保持着绝对的统治地位,占据全球出货量第一的位置。由此前的12826万台增长到2040.1万台,市场份额增至24.3%。

惠普紧随其后,不管是全球市场的出货量还是市场份额都仅次于联想。2021年一季度出货量达1923.7万台,同比增长64.1%,市场份额占比22.9%。

戴尔电脑作为电脑界三哥,戴尔与惠普和联想还是稍微拉开了差距。2021年一季度出货量1294.6万台,增速仅有23.4%,明显在增速上不及平均水平。市场份额占比15.4%。比上年同期缩小了4个百分点。

作为全球老资格电脑品牌,联想,惠普和戴尔这三大品牌就瓜分了全球62.6%的市场份额。即使苹果出货量暴涨超一番,都无法改变全球PC市场的排名。排在了第四位。

宏碁在第一季度出货量也有73.5%的增幅,出货量达583.7万台,市场份额有上年同期的6.2%上涨到7%。增长了0.8个百分点,排在全球电脑出货榜的第五位。

外设,作为与电脑搭配使用几乎必不可少的设备,这个行业的情况也能在一定程度上折射出电脑行业的兴衰。

罗技,作为拥有全球50%以上市场的电脑“外设之王”,2019年销售额25.7亿美金,2020年销售额为29.8亿美金,创历史新高,同比增长16.0%。

这已经是罗技连续五年实现两位数的增长,其中在2020年第四季度净销售收入为16,7亿美金,较上一财年9.03亿美金增长了84.7%。

写在最后

很多人说电脑已死。

眼见为实,我们从公司业绩数据、电脑销售情况、产业链上下游情况看,电脑不仅没有死,而且它还找到了更多的“小伙伴”。

手机厂商来做电脑,给电脑行业带来新的思维方式和产品模式,也可以倒逼传统厂商作出改变,促使整个市场朝更好的方向发展。

就一个行业而言,百花齐放一定是远好过一枝独秀。

对于PC行业,上游链芯片传统霸主英特尔表现不佳,资本市场一路横盘。创新能力的缺乏导致CPU市场被AMD抢走不少份额。国内显卡市场由于矿工介入,价格一路飙升,供不应求。但现阶段国家开始清退矿场,显卡市场也会慢慢趋于正常。

中游组装代工厂在因为上游半导体元件缺货,4月份出货量明显减少,但是对比上年同期,无论是销售额还是出货量均是增加,就整体而言,整个产业链是一个增长的趋势。

下游各大品牌整体出货量较上期增加了55.2%,联想,惠普和戴尔占据全球大部分市场,对于整个产业链而言,销量增速度明显。

而且,以罗技为首的外设行业也是在去年实现了销售额的历史新高,连续5年销售正增长。

电脑不仅没死,还焕发出第二春!

相关推荐

谁说罗永浩要救锤子科技?

iPhone SE 2 已死

苹果官宣:AirPower 已死

“32 位应用已死。”

简约设计已死,欢迎来到苹果的定制时代

谁说索尼不能跳舞

2015-2019:风口已死,教育当立

个人电脑进化论,最好的电脑是没有电脑

Root已死?

谁说谷歌没创新?它的这款APP四年用户做到10个亿

网址: 谁说电脑已死? http://www.xishuta.com/newsview46213.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230