Robinhood正式递交招股书,意外宣布将35%新股预留给平台用户

本文来自微信公众号“硅星人”(ID:guixingren123),作者:Juny,编辑:Lianzi,36氪经授权发布。

美国散户们的“神坛”、投资界的宠儿Robinhood在经历重重“磨难”之后,终于在今天正式递交了招股说明书。不出意外的话,它将在未来1-2个月内正式登陆纳斯达克。而今年美国科技界、投资界最关注的一个上市重头戏也终于落槌定音。Robinhood将此次上市目标估值定为至少400亿美元。

本来风头无两的Robinhood今年的上市之路可谓走得非常坎坷。1月因“散户大战” 导致资金流一度紧张,后来又因此被大量用户提起诉讼,忙得焦头烂额。本已定下要在上个月上市,又因为数字货币交易被SEC审查延期。而就在昨天,SEC还针对它曾经出现的“系统性”故障宣布对Robinhood处以创纪录的7000万美元罚款。

但这些都不能阻碍Robinhood走向资本市场的步伐。从它今天公布的招股说明书来看,Robinhood注定会是今年最耀眼的上市公司之一。

图片截自于Robinhood的招股书

业绩全面爆发,年轻一代用户增长惊人,月活超1770万

成立于2013年的Robinhood是金融业自由交易的先驱,曾以零佣金的模式在一众券商种杀出一条血路,并凭一己之力在2019年迫使全行业全面取消交易佣金制度,除此之外,它还创新了新的买卖模式,比如允许用户“拆分式”买股票,这意味着用户可以不用花1000、2000美元的高投入去买一个亚马逊或者谷歌的股票,而是可以根据自身情况投入20美元、100美元等等不同的金额。

因此,近年来Robinhood受到了美国散户、特别是年轻一代的热烈追捧,荣登散户最爱的交易平台榜首。

Robinhood在年轻一代中的火爆程度也在招股书中一目了然。2020年期间平台资金用户数量大涨143%至1250万。这一强劲态势依然延续到今年一季度,截至今年 3月31日平台拥有资金用户超过1800万,其中活跃用户超过了1770万。

在这些用户中大约有一半用户是首次投资者,中位数年龄仅为31岁。而账户规模的中位数只有240美元,2月的平均账户规模仅为5000美元。虽然资金规模不大,但显然,Robinhood已经将大部分年轻人“收入囊中”。

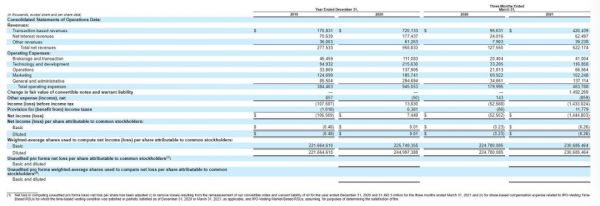

用户的高速增长也直接推进了Robinhood业绩的爆发。招股书显示,Robinhood2020年总营收9.59亿美元,是2019年总收入2.78亿美元的三倍多。2021年第一季度营收5.22亿美元,比2020年第一季度的1.28亿美元增长了309%。这也就是说Robinhood今年收入依然有望保持爆炸性增长态势,甚至全年收入可能会超过20亿美元。公司管理的资产规模更是增长惊人,从2019年的192亿美元激增至2020年的810亿美元,同比增长超过310%。

Robinhood的近年来的营收状况,图片截自于招股书

从各方面核心数据来看,Robinhood都会是华尔街最喜欢的那种“有潜力、有爆发力”的公司,Robinhood也将上市时的目标估值定为至少400亿美元。

从散户中来,到散户中去,35%股份回馈平台用户

除了招股书中各种亮眼的数据外,Robinhood这次还放出了“大招”——为了回馈平台用户,他们计划将其IPO中A类股票的 20% 至 35%分配给零售客户,用户可以通过Robinhood上提供的一个名为IPO Access的新功能参与认购。

从Robinhood成立之初,他所宣扬的宗旨就是“要让所有人都能进入金融市场”。在今年5月专门推出的IPO Access就是非常重要的一步。

在过去, IPO股票历来是为华尔街的机构投资者或高净值个人预留的,散户投资者几乎没有购买新上市公司股票的机会。这也是为什么经常到新的股票在交易所开始交易的时候,股价通常已经涨得很高了,比如去年Airbnb的股票开盘时就大涨了近113%,DoorDash开盘就涨了86%。等散户能够交易时早已错过了巨额的涨幅。

Robinhood IPO Access功能,图片来自于Medium

一般来说,能参与IPO交易的客户,其账户资金起码都要达到25万美元以上。而Robinhood就要打破这种门槛限制,它的目标是让散户投资者不需要开设最低帐户就能成为合格的IPO投资者,让更多人有机会以首次公开募股的价格购买新股。5月Robinhood首次介绍这个新功能时就表示,将在自家股票上市的时候拿出一部分来让散户们通过这项功能认购。

Robinhood果然说到做到,并且给出的比例还不低,20%-35%的占比起码资金量也在几十亿的级别。

此外,根据招股书表示,Robinhood在首次公开募股中发售的 A 类股票将拥有一票表决权。与此同时还拥有 B 类股票,每股有 10 票表决权,但主要由公司创始人 Baiju Bhatt 和 Vladimir Tenev 拥有。

高盛、花旗集团和摩根大通等银行是此次交易的主承销商。在其最主要的风险投资机构名单中,我们能看到D1 Partners、红杉资本、Kleiner Perkins 、谷歌风投部门、全球之声等投资者榜上有名。

不确定风险仍然存在

虽然今天的招股书上大部分的信息都令人振奋,但里边也反映出了Robinhood所面临的一些不容忽视的潜在风险。

第一,散户的情绪难以控制,市场不确定因素较多。虽然Robinhood目前看来是散户们最爱的地方,但“爱与恨”总是在一念之间,散户们的脆弱和波动性让Robinhood随时会面临着不可预知的风险。比如Robinhood今年一季度亏损了14亿美元,远超上年同期的亏损的5300万美元。这背后的主要原因就是因为今年1月“散户大战机构”导致了混乱,清算所提高的资本要求迫使Robinhood不得不暂停一些热门股票的交易。2月Robinhood还紧急筹集了35亿美元的债务融资缓解资金流危机。

而由于暂停交易的做法,散户们一度对Robinhood怨声载道——不仅在那期间流失了大量用户,还面临了被一些散户抱团起诉的局面。

第二,Robinhood的盈利模式存在风险。一直以来,Robinhood的主要收入都来源于“订单流支付”,即通过将订单传送给做市商来赚钱,该公司称做市商提供“有竞争力的价格”,并从订单价值中抽取一定比例。据招股书显示,过去Robinhood的整体收入有80%来自订单流支付,今年第一季度有63% 的收入来自四家做市商。

但有分析认为,这种做法存在利益冲突,会激励经纪人向支付最高者发送订单,但对客户来说可能不一定是最好的交易。去年12月中旬,Robinhood就曾因为这个问题被指控在盈利模式上误导用户而向SEC支付了6500万美元和解费。此外,这种盈利模式高度依赖于高交易量,一旦股市进入熊市,就会对公司业绩造成严重影响。

三是加密货币交易占比扩大,导致其政策风险较大。目前,Robinhood已经能够提供比特币、以太坊、莱特币等七种加密货币交易。该业务也正在快速成长为公司收入增长的重要推动力。2020年加密货币交易才占总营收的3%,2021年一季度比例已经攀升至17%。

其中,狗狗币去年第四季度占加密货币交易收入的4%,今年一季度就变成了34%。这令狗狗币衍生的收入占到了Robinhood一季度公司总收入的6%。但数字货币市场特别是狗狗币的高波动性众所周知,特定的监管风险一直存在,也正是因为狗狗币的交易审查才让Robinhood的上市计划推迟。如果加密货币交易占比在未来继续扩大,这必然也会直接影响到Robinhood未来的股价表现。

至于Robinhood真正上市后的表现,硅星人也会一直关注。也欢迎你们留言告诉硅星人,你们对这场IPO的看法。

相关推荐

Robinhood正式递交招股书,意外宣布将35%新股预留给平台用户

出海日报|《原神》移动端6个月内吸金超过10亿美元;图森未来递交 IPO 招股书

出海日报|Soul正式递交招股书;“智加科技”宣布计划纽交所上市

蚂蚁集团递交招股书,经济下行考验商业模型

Uber正式递交IPO文件:用户和营收增速放缓,盈利遥遥无期

互联网保险服务平台慧择向SEC递交招股书,计划募资1.5亿美元

房多多正式向美国SEC递交上市招股书

最前线 | 蚂蚁递交招股书:2020年上半年营收725亿,总支付交易规模达118万亿

「慧择保险」正式公开递交赴美上市申请,互联网保险平台热度持续升温

出海日报 | 哈啰出行正式在纳斯达克递交招股书;巴西数字银行Nubank拟在美国上市

网址: Robinhood正式递交招股书,意外宣布将35%新股预留给平台用户 http://www.xishuta.com/newsview46247.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213