TO B变向,阿里寻找新「围城」

本文来自微信公众号“产业家”(ID:chanyejiawang),作者:皮爷,36氪经授权发布。

弱化交易,强化服务。这是阿里的TO B产业终局,也是在电商之外它正在寻求的新围城所在。

两个月后,阿里就要迎来22个年头。

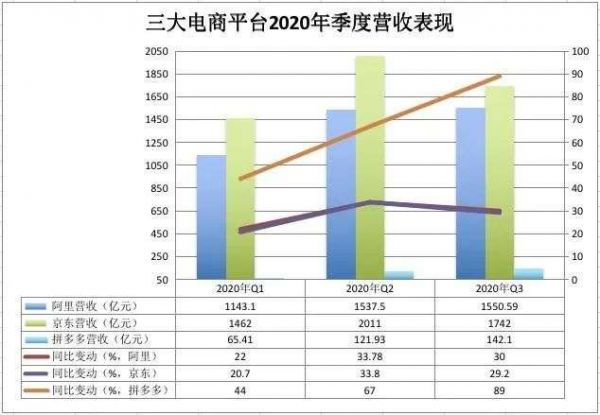

关于这个互联网巨头,过往这些年里最多的讨论往往集中在电商。话题或是关于后进者抖音快手,再或是关于京东拼多多,从直播到下沉市场,再到社区团购,不一而足。

这种讨论不难理解。在过去5到10年的时间里,随着互联网的持续深化,电商的市场生气和构成形态被重新改造,但与之对应的是作为电商龙头——阿里的核心电商遭受了前所未有的挑战,即尽管其仍然保持不俗的增长率,但从用户和市占率的角度来看,拼多多等企业已然为阿里电商带来实质威胁。

于是从前几年开始,清晰地可以感知到,阿里在变。

以今年为例,不论是之前的淘特,还是今年MMC的成立,“经营责任制”的出台,再或者是最近俞永福的再度“复出”,都无不展露着这个庞大机器面对四方对手的见招拆招。

而更深一层的观察是,在一众锣鼓喧天的密集动作之中,同步变化的是阿里的内生逻辑,即构成阿里这个复杂精密机器的TOB模型正在重塑。

这种重塑不仅体现在B端交易模式的变化,更在边界的延伸。在电商、健康等自营业务之外,当下的阿里已然构建出了一个集云计算、供应链技术、物流、SaaS、金融、企业采购一体的TO B模型。

或者可以说,阿里正在把电商业务的承压点下放,置于底层的TO B模型之上。后者的模式和边界的延展为电商业务临界点的到来释放压力,通过无差别的布局,阿里正在构建一张全面TO B的版图。

俞永福的本地生活,张建峰的阿里云,包括云计算、钉钉,戴珊的MMC、B系……在每一个确定的业务板块里,都能找到纯正的TO B交易,甚至在大本营——张勇的淘宝、天猫、阿里妈妈中,TO B的业务布局也正在愈发深入、清晰。

如果说十年前,阿里TO B更多的是在电商平台侧;那么如今阿里的TO B已然从平台侧延展到经营、生产、销售,不限于电商。

移动互联网发展十年,腾讯、阿里是最佳观察对象,它们分别代表着社交、交易的两个终局。而在产业互联网逐步进入深水区的当下,我们同样需要一个飞速变化、且具有产业意义的研究对象,面向交易、悄然变化的阿里是最佳选择。

有赞创始人白鸦曾在演讲中提到,“阿里习惯性的产业终局思维很强。当一个企业大概知道了未来是什么样子,有能不断地判断和复盘自己的能力,自然就有了非常强的战略驱动能力。”

站在这家企业即将22岁的节点,我们试图找到几个问题的答案:过去的十年时间里,阿里TO B多了哪些变化?如今的阿里TO B,强交易是否还是起最强一属性?阿里云是不是它的下一个最佳增长点?

以及,阿里的产业终局思维到底是什么?

一、“无限TO B”

对如今的阿里而言,经由过去十几年的发展,TO B已经成为一个基本能力。甚至更精准的描述是:无限TO B。

从整个阿里的架构来看,目前清晰披露的几个板块是张勇负责的天猫、淘宝(蒋凡负责其中的淘特和阿里妈妈)、俞永福负责的本地生活(包括饿了么、高德、口碑)、张建锋负责的阿里云还有戴珊负责的B系(包括MMC、盒马以及1688等)。

在每个板块中,都能找到足够清晰的TO B交易。

如在天猫体系内,犀牛制造就是专门用来为商家提供产业链服务,通过对消费数据的收集整理助力商家迅速跟上市场潮流,再比如阿里妈妈当下就是专门面向商家提供基于广告业务的智能化一体营销等等。

在本地服务上,阿里之前收购客如云,即在和美团对垒的同时,主打线上线下融和,通过软硬件一体为商家提供产业数字化升级。此外,在戴珊负责的B系内,1688、速卖通等产品本身就是B2B的模式。

阿里的本质逻辑是强交易,即基于双方的供需关系打磨规则,在距离需求最近的地方满足需求。比如在之前的演讲中,张勇就曾回忆过当时“说服”吴永铭创办的阿里妈妈回归淘宝的一个案例,“阿里妈妈就应该回到淘宝的‘子宫’,帮助商家放大价值,淘宝成了媒介的角色。”

之后,阿里妈妈回归淘宝大体系,吴永铭仍然是阿里妈妈的负责人。

类似的案例还有很多。一个足够明显的趋势是,和之前天猫淘宝提供履约平台角色(湖畔大学校长曾鸣曾定义为“S2B2C”)不同的是,在最近的几年内,阿里正在让自己的边界更远,愈发靠近商家。用句通俗的话来说,从一个“局外人”向“局内”进发。

从本质来看,阿里最开始的模式是打破固有的“人货场”边界,通过线上线下联结的形式为打破时间和空间,构建全时段交易模式,打破线下壁垒。在这一时期,阿里发挥的价值是履约和媒介(阿里妈妈的广告连接)。

而如今阿里TO B在做的事则更进一步。即在“人”“货”恒定的当下,无限放大“场”的效应,通过硬件、科技手段把小B侧的场同化,变相地实现人与货的高效相连。而同化“场”的过程也恰是促成产业交易的过程。

阿里云更不用说。作为国内公认的云市场第一,其在阿里的整个TO B模式中的角色更等同于“吹响号角”和“底层支撑”的意义。

这种无边界的TO B带来的一个现象是:任何一家不同属性的企业,在如今阿里的版图上都能找到对应的数字化链条,不论是对外的强交易,还是对内的企业采购,抑或是基于企业自身的管理。

换句话说,只要对阿里足够了解,企业在这里就能找到对应的前进密码。

但这种密码不是万能。从阿里的打法能看到,对于细分垂直的赛道,比如地产等,阿里可以提供的是企业采购、线上交易等一系列数字服务,但关于产业的运作并不是强项。这种业务阿里一般会选择交给合作伙伴,比如明源云等,再比如面向对ERP有较高要求的企业,阿里可以推给saleforce。

强交易属性催生着阿里的强结果导向,但也催化着阿里内部业务自发向外生长寻求结果的TO B业务。

过去的几年时间里,产业互联网已经成为公认的趋势。腾讯、华为、京东等一系列巨头都在调整架构,以适应产业数字化大趋势。但阿里没有。

或者说,阿里没有明显的架构调整。有人说,阿里本身就是TO B平台,淘宝、天猫本身做的就是TO B生意。

这种说法对,但不准确。更合理的解释是,在阿里云的大基座之上,TO B业务已经散步到每个业务线的前台,在潮水到来之前已经成型,成为具体业务线的一份子。

强交易属性下,阿里允许TO B的分层,基于这样的“无限TOB”模式,阿里的营收重心可以自然下移。

二、第二曲线和云支点

2019年,AWS云服务给亚马逊带来了高达350亿美元的营收。到了2020年,AWS前三季度的收入就已经高达320亿美元。可以说,AWS已经取代电商,成为了当下亚马逊的主要利润贡献点。

这种数据曾被华尔街应用到对阿里的估值之上,根据华尔街估算,六年以后的阿里云营收或将达到280多亿美元。而且阿里云的估值,也会由之前的390亿美元升至670亿美元,折合人民币4600多亿。

根据财报数据显示,阿里云在2020年营收556亿元,目前不足AWS的四分之一。所有人公认的是,阿里云将是阿里的下一个重要支点。这种支点不仅在财报层面,更在组织架构层面。

在产业数字化时代,SaaS、PaaS、IaaS是执行层面的具体工具,而相较于前两者,后者IaaS,也就是云计算要更加重要。或者可以说,在SaaS产品和PaaS中台之下,云是最坚实的底座。

具体来看阿里云,在整个阿里的TO B业务中,其是最强支撑。不论是最开始基于电商平台履约模式的高承载量,还是如今对于各个商家的数字化解决方案打磨,再或者是基于灵活“上云”、云原生、或者是区域服务器搭建、边缘计算等企业业务架构的重新改造,阿里云都是唯一界面。

或者可以这样解释阿里云对阿里的价值,即如果说在过去的十几年里,阿里云是阿里电商业务(淘宝、天猫、1688)正常运转的自信和底气,那么如今阿里云则是阿里在电商之外寻找新估值模型的第二支点。

除了承载内部的电商业务之外,在阿里云身上已经长出了独立的新支线,如基于各行业的数字化解决方案。不过就当下而言,在各个产业赛道包括ERP、CRM都有领头的SaaS厂商,如医疗赛道的医渡科技、东软,hr SaaS的北森等等,阿里云在固定赛道多是和特定的SaaS厂商合作。

这种完全基于TO B的服务模式和固有的电商服务形态不同,如果说腾讯是基于社交向“产业互联网”俯身,那么阿里的姿态则是从平台履约向定制服务“弯腰就位”。对阿里而言,是不一样的TO B模式。

新的业务形态需要的是走出去,而非电商侧的引进来。

从当下阿里云的整个庞大生态来看,其已经基于技术构建起一整套企业服务模型。最底层是数据中心、服务器、数据湖、数据库,即数据的存储、计算层,如云原生数据库AnalyticDB、神龙服务器;其上是结合边缘计算以及其他加速模式的软件和硬件终端,比如最新推出的云影;再往上就是阿里与各个合作伙伴打磨出的PaaS形态,以及针对各行各业的数字化解决方案;最上一层则是阿里这两年的新抓手,也是去年的明星产品——钉钉。

值得一提的是,阿里之前提的“大中台,小前台”的内部定位恰是基于这个架构,尤其是第三层的PaaS层。不论是本地生活之前推出的商家赋能计划,还是阿里妈妈的营销数字化,再或者是天猫、B系中的强供应链服务属性都是基于此。

客观来说,阿里如今的TOB已经不仅仅是强交易属性,在固有的电商支撑之外,它已经在为阿里寻找第二座围城。

三、TO B产业终局

阿里想成为什么?或者说阿里的终局思维是什么?

在回答这个问题之前,首先先从两个角度来分析下目前的互联网局势。对腾讯和阿里而言,固有的边界都在被挑战,新的边界又在不断生成。

腾讯的固有边界基于微信、QQ的社交、金融、用户杀时间,阿里的固有边界是电商和金融。目前来看,除了腾讯的社交围城还算坚固外,两大巨头的其他边界都在面临挑战。

拼多多、抖音、快手、美团、滴滴等一众互联网第二梯队,分别在不同纬度出招,总体而言就是通过对用户时间的重新占领来构建自身的估值模型,具体实现方式可以是购物,可以是短视频,可以是本地服务。

相较于腾讯,阿里的危机意识更强。即对比两者的财报可以看到,腾讯目前的营收核心主要来自广告、游戏、金融和云服务,而阿里的营收核心是电商,在2021年Q1财报中可以看到淘系占比高达60%以上。

换句话说,以电商为核心的阿里仍是强交易型企业,这个属性在未来的十年甚至几十年内都不会被改变,即使有京东、拼多多的挑战,在中国消费升级的当下,淘宝、天猫的地位仍然不会动摇。但另一个角度看,上有天花板,也不会更好。

那么在这种强压之下,阿里新的TO B模式能带来的是什么?答案是非交易属性,准确来说是服务属性。

这是TO B模型的自带属性,实际上这也是腾讯在之前没有接触过TOB能够直接下场产业互联网的原因。即尽管腾讯在过去的几十年很少有TO B案例跑出来,但QQ、微信以及游戏等产品都是服务属性,单就这点而言腾讯可以实现属性的平移,但产业互联网需要更深、更细。

阿里同样如此。在张勇去年7月发布的股东信中对阿里的未来愿景有这样一个说法,“阿里巴巴的终极目标,就是为社会创造价值,更好地解决社会问题,变阿里巴巴的能力为中小企业发展的能力,为整个社会进步的动力。”

云计算以及其对应的产业打法为阿里带来的是社会基础设施的角色,而不再是之前单纯的电商平台定位,即从行业定义者真正成为社会的“水电煤”。

弱化交易,强化服务。这是当下的TO B模型给阿里带来的新方向,也是阿里正在寻求的新价值和新围城所在。

在《价值》一书,高瓴资本张磊中写道,“社会最终会奖励那些疯狂创造价值的企业。”对阿里而言,相较于交易的价值,服务的属性更应该是未来几十年内被强化的属性。

马云曾说,阿里要做的是一家“要活102”年的企业,如果想实现这一点,就当下而言,在电商之外,这家中国互联网巨头需要有更坚定和更成熟的TO B布局。

对阿里而言,这同样不是一件容易的事。

相关推荐

TO B变向,阿里寻找新「围城」

金融科技上半场:圈地,围城,和头部云玩家的新护城河

年轻人的大厂围城:要寻找自我,还是做一颗厉害的螺丝钉?

交易才是阿里做 To B 的终局

硅谷年轻VC的围城

阿里走出的投资人,正寻找产业中的“滴滴”

焦点分析 | 拼多多找快手带货,五环外巨头都得突破围城

中巨头围城:十年B站,归于“平庸”

百度寻找新增长点,百度云承担百亿营收目标

观察+ | C端撬动B端,青团社背靠阿里打造“灵工大生态”

网址: TO B变向,阿里寻找新「围城」 http://www.xishuta.com/newsview46493.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230