自建衍生品电商,Netflix的第二曲线?

本文来自微信公众号“东西文娱”(ID:EW-Entertainment),作者:东西文娱,36氪经授权发布。

导 读

在流媒体领域一直突飞猛进的Netflix近期宣布推出线上商城Netflix.shop,一头扎进电商领域。虽然目前在售的只有18件商品,但可以看出Netflix此举是进军IP衍生消费品赛道的信号。

2020年的疫情为全球的流媒体市场带来了新的增长,同时也给Netflix带来了更多压力。随着“疫情红利”消逝,巨头们在争夺流媒体市场份额上各有动作。

虽然逐步手握一大批优质原创IP,但从以往来看,Netflix对待原创内容变现这件事的态度一直都比较暧昧,此次正式开设自己的电商平台,便传递了想要加快提升变现速度,进一步打通围绕原创内容的消费系统的野心。

对比将IP宇宙做到极致的迪士尼,Netflix在IP授权市场的动作对其未来的发展有何帮助仍是未知数。

百年历史的迪士尼,和其旗下数十年沉淀的完整销售闭环,对于Netflix来说都是很难突破的壁垒。迪士尼庞大的宇宙将迪士尼打造的文化植入了大众的心中,以此得到IP的无限延续,而如何将目前来看生命力相对短暂的剧集IP转化,仍然是Netflix的一大难题。

Netflix开通电商平台,进军IP衍生消费品赛道

今年6月,Netflix宣布开通自己的电商平台Netflix.shop。在官网上,Netflix表示,Netflix.shop将成为其除了影视、综艺外的新叙事方式,希望为用户提供和自己喜欢的故事更多连接的机会。

目前,Netflix.shop在售的只有18件商品,其中有定价135美元的机器人闹钟,也有30美元的T恤,其余大部分都是30至135美元不等的服饰和配饰。

这些商品都有一个共同点,即都是Netflix旗下IP的周边商品,比如取材于日本传奇黑人武士弥助的动画《YASUKE》,和今年上线的动画《Eden》。据悉,即将上架的商品包括其它大热原创剧集,如《怪奇物语》《纸牌屋》《猎魔人》等的系列周边产品。

从6月10日开始,Netflix.shop已正式于美国上线。在官网上,Netflix表示未来几个月会继续向其它国家的市场推广。

Netflix对其旗下IP衍生消费品的布局始于《怪奇物语》的全球热播。2016年,Netflix原创剧集《怪奇物语》在全球范围内走红,Netflix反应迅速,宣布与美国年轻潮牌 Hot Topic合作,出售《怪奇物语》的衍生产品,如服饰、咖啡杯和人物玩具,趁热打铁将原创IP内容变现。

此前,虽然从未有过官方出品的周边,但Netflix从未停止将旗下IP授权给外部公司做周边的脚步。今年初,剧集《布里奇顿》热播,Netflix利用了剧中热门的台词,与服装公司Phenomenal合作,开始销售受该节目启发的运动衫。5月,Netflix 携手 Super7 动画《YASUKE》推出周边玩具。

服饰和装饰用品不是Netflix在IP衍生消费品上唯一的方向。2019年,Netflix曾授权外部厂商制作《怪奇物语》的RPG游戏,以及《魔水晶》的Switch游戏。

显然,Netflix在IP衍生消费品赛道的野心不止于此。2020年3月,Netflix聘请了原Nike全球战略主管Josh Simon,任命其为消费产品总裁。去年疫情期间,Netflix订阅用户突破2亿,同时Netflix消费品团队也从20人增至60人,并与Walmart、Sephora、Amazon和Target达成了销售协议,通过美国各领域的零售巨头的平台,出售与其剧集系列产品相关的服装、玩具、美容套装和家居用品等。

支撑 Netflix 将原创内容进行变现的基础是其拿得出手且用户愿意买单的原创内容。自Netflix作为流媒体服务平台面向国际市场上线已过去11年,从购买剧集版权到探索生产原创内容,Netflix没有广告收入,依靠其 2.08亿订阅用户支付的订阅月费撑起了整个营收。

近几年,手握《怪奇物语》《王国》《王冠》《后裔弃兵》等多张王牌IP的Netflix逐渐对IP有了更多把控,将自己的IP授权外部生产周边消费品已经不能满足Netflix。

对于现在的Netflix来说,将屏幕前的2亿订阅用户吸引至现实中消费,便能扩宽自己的营收渠道,同时增加剧集的线下传播度,连带效应可能带来更都偶的变现。

在官网的公告上,消费产品总裁Josh Simon表示,“从服装和玩具,到身临其境的活动和游戏,我们一直在研究如何为粉丝扩展我们故事中的世界。这就是为什么今天我们推出 Netflix.shop。它将会结合精选产品和丰富的故事,为用户提供独特的Netflix购物体验。”

时机已到,Netflix在电商赛道上的竞争力

流媒体平台在IP衍生商品赛道的发令枪早已打响。相比起来,Netflix是较晚入局的流媒体平台。

自上世纪80年代首次开启自己的IP宇宙,迪士尼一直遵循榨干每一个IP利润的原则,把创作出的动画形象作为一个可轮次创收的金矿。同为好莱坞巨头,华纳、环球等头部影视公司也跟随迪士尼的脚步,拥有DC、《哈利波特》、《老友记》系列IP的华纳,和手握小黄人、《速度与激情》等IP的环球,逐渐在IP消费品的赛道闯出了自己的路。

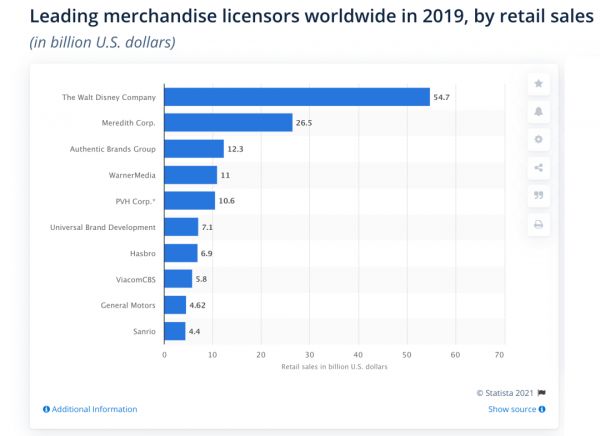

据License Global杂志在2019年对IP衍生商品市场的研究显示,全球授权商品的销售额为2928亿美元,第一名迪士尼就占了其中547 亿美元。在这份榜单中,华纳、环球、CBS等老牌影视公司虽然都占据了前十的位置,但在该赛道的营销总额不到迪士尼的一半,而Netflix彼时没有进入前150名。

迪士尼及其IP衍生商品在全球的影响力至今没有被超越。当迪士尼制作一部电影时,如迪士尼前首席财务官Jay Rasulo所说,“公司的每个方面都是面向品牌和特许经营的。”它不仅仅是考虑电影本身,而是如何将故事转化为商品、服务、体验和其它衍生产品。

从遍布世界各地的迪士尼主题公园,到随处可见的迪士尼动画人物的玩偶,迪士尼没有停留在吸引用户消费更多商品,而是将其转化成了一种文化——“穿公主裙去迪士尼”成为了很多小孩的梦想。截至2020年底,迪士尼在北美拥有并经营约200家门店,在欧洲拥有60家门店,在日本拥有45家门店,在中国拥有2家门店。

线上的原创内容制作,加上线下文化的高传播度,多种多样的盈利渠道使迪士尼比 Netflix 拥有了更关键的优势,也更加延续了旗下 IP 的生命力。根据Titlemax 2019 年的数据,全球最赚钱的 20 个IP中,有 8 个来自迪士尼,其中包括有百年历史的米老鼠,累计经济价值达 3551亿美元。

迪士尼在线下构建的完整的消费系统也进一步反哺了一年半前上线的迪士尼+。在5月24日于美国举办的JP摩根大会上,迪士尼CEO Bob Chapek表示,迪士尼面向消费者的业务模式(direct-to-consumer business)为迪士尼+提供了大量的消费者信息,“如果我们把迪士尼所有链路的数据结合起来深度挖掘,那我们就知道如何提升迪士尼+ 的订阅用户数量。”

虽然Netflix凭借其近几年的优质原创内容突飞猛进,获得了超过2亿的订阅用户,但后起之秀迪士尼+只花了两年时间就在全球范围内累积了1亿的订阅用户。尽管Netflix手握如此众多王牌IP,但却没有完全发挥出这些重量级IP的潜力。

随着华纳、环球、亚马逊等头部公司进入流媒体平台的赛道,单一订阅收入的Netflix不得不寻找新的增长点。对于Netflix来说,入局电商赛道时机已到。

然而,王牌IP多不等于其IP衍生商品就有必然的美好前景。

哥伦比亚大学商学院零售研究主任Mark A.Cohen对Netflix.shop的寿命持怀疑态度。他认为,“不像迪士尼的IP衍生商品,Netflix旗下IP的生命力来去匆匆,在剧集结束后也会随之衰弱。”相较于Netflix旗下IP短暂的生命力,迪士尼已布局数十年的IP宇宙,可以轻松将其和皮克斯、漫威、《星球大战》的衍生商品摆满货架。

Netflix也意识到了其对标迪士尼这样老牌公司的劣势。近年来Netflix在其流媒体库中添加了许多动漫和游戏相关的内容,包括《Yasuke》《Voltron》《Eden》《猎魔人》以及即将上映的《刺客信条》。在Netflix.shop目前已经上线的商品中,动漫衍生商品也占据了绝大多数。所有这些利基内容可能会锁定更多的潜在观众,支撑其衍生消费品市场的扩张。

金融媒体The Motley Fool提出,投资者可以将Netflix入局电商与中国B站的电商运营模式进行比较。去年,B站的“电子商务和其它”收入翻了一番多,占其收入的近 13%,这表明专门从事动漫的流媒体视频平台可以成功运营一个电商平台。

Netflix如何应对流媒体的竞争升温?

2020年,全球流媒体市场因疫情宅家的原因得到了意外的增长。Netflix也因此增长了3700万订阅用户,打破了增长的记录,全年利润增长了76%,成为疫情期间增速最快的流媒体平台。

虽然市值突破2300亿美元,但Netflix的商业模式却一直单一,即以生产优质原创内容吸引用户付费订阅。Netflix营收的增长完全取决于用户的增长,一旦付费用户达到天花板,Netflix的商业模式就会陷入困境。Netflix 2021年Q1财报显示,第一季度新增用户仅为400万,低于预期的600万。

过去两年,全球流媒体的竞争逐渐升温,巨头迪士尼、苹果、派拉蒙也都相继入局。对于Netflix来说真正的问题是,如何在竞争日趋激烈的流媒体蛋糕中夺得更多市场份额。

从会员价格层面来看,自2010年起,Netflix的会员费先后上涨过5次。最近的一次在2020年10月,逆势将标准套餐从12.99美元上调至13.99美元,高级套餐从15.99美元上调至17.99美元。相较于其主要的竞争对手HBO Max(14.99美元),Hulu(11.99美元),迪士尼+(7.99美元),苹果TV+(4.99美元),Netflix在价格上并没有优势。

派拉蒙和HBO Max也在尝试通过推出广告版的会员套餐增长用户。今年6月,HBO Max以每月便宜5美元(9.99美元)的价格推出HBO Max With Ads,派拉蒙+则将其广告版会员套餐降低至每月4.99美元。

在原创内容层面,各家流媒体也都在不断布局,增加用户争夺的砝码。今年4月,亚马逊以 84.5亿美元收购了老牌好莱坞电影公司米高梅,而其旗下拥有5200+部电影版权和007系列的特许经营权,以此强化亚马逊旗下流媒体平台Prime Video的剧集内容竞争力。5月,华纳与探索频道达成合并协议,HBO Max除了自带的全球6400万订阅用户之外,添加了探索频道的1500万个订阅用户,在探索内容上完成增量。

而Netflix入局IP衍生消费系统的强劲对手——迪士尼,近日在投资者日上表示,到2024年,迪士尼每年在Disney+内容投入上将花费高达90亿美元,其中包括50个国际项目。Netflix则预计今年在内容上的支出将超过170亿美元。面对迪士尼的威胁,Netflix先后购买了漫画出版商Millarworld及其IP版权,且在儿童原创节目方面投入了大量的资金。

随着流媒体竞争白热化,Netflix急需开拓新的业务增长点。

早在2019年,Netflix就开始了在游戏垂类的布局。旗下知名剧集《怪奇物语》在2019年被改编成各个游戏平台的游戏,一个是由BonusXP制作的跨主机、PC、移动平台游戏《Stranger Things 3: The Game》;另一个则是由芬兰工作室NextGames制作的基于《怪奇物语》世界观设定的手游。此外,Netflix与《行尸走肉》《权力的游戏》开发商Telltale达成合作,将后者旗下游戏代入到平台当中。2020年,Netflix还发行了由剧集《魔水晶:抗争时代》改编的策略游戏。

然而这些由剧集衍生的游戏反响平平,因此,Netflix开始将目光放至游戏交互式长视频——《黑镜:潘达斯奈基》便是其的首次尝试。今年5月,知情人士称Netflix正在物色一位帮助其扩张视频游戏业务的高管,用类似线上电子游戏订阅平台Apple Arcade的方式提供为用户提供游戏服务。虽然目前为止Netflix回应其游戏扩张计划“仍在不断变化”,但也证明了Netflix正在努力从流媒体业务中寻求突围。

Netflix.shop则是Netflix面临突围拐点的另一步棋。生产优质内容,再将其转化变现为更多商机,Netflix能否冲出围城留在“流媒体之王”的宝座上,仍然需要进一步的数据支撑。

相关推荐

自建衍生品电商,Netflix的第二曲线?

百度搜索的第二增长曲线

造车可能就是百度的“第二增长曲线”

50%购物中心亏损,元昆创投边超:第二增长曲线如何打开?

顺丰苦求第二曲线

品类的突破:品牌增长的第二曲线

用可视化组件自建电商网站,「Shogun」获1000万美元A轮融资

36氪首发 | IP衍生品品牌「52TOYS」完成 A+轮融资,将发力打造“玩蛋趣”自有电商平台

李国庆“抢公章”背后,是电商第二梯队的失落

驱动第二曲线增长背后,百度如何激活组织变革

网址: 自建衍生品电商,Netflix的第二曲线? http://www.xishuta.com/newsview46530.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216