“深喉”发声,复盘社区团购败局之路

本文来自微信公众号“五环外”(ID:wuhuanoutside),作者:尹凌霄,编辑:张真真,36氪经授权发布。

社区团购大败局?

独角兽死了,冬天似乎要来了。

前天,同程生活母公司苏州鲜橙科技有限公司发布公告称,因经营不善,公司决定申请破产,去年7月这家公司融资过程中估值一度达到10亿美金,是妥妥的独角兽。

这是第一家宣布破产的社区团购独角兽。宣布破产一天前,“同城生活”更名为“蜜橙生活”,标志将从C端业务转向B端,开始转型。此外,创始人何鹏宇的信在供应商内部流传,宣布“公司进入了最艰难的时刻”。

同城生活之死是个警钟,在美团、拼多多等巨头进入之前,同程生活是仅次于兴盛优选的行业老二,如今老二倒了,意味着一个万亿规模的市场正式开启了淘汰赛。

买菜成了2020年以来巨头争相残杀的战场。五环外团队追踪社团团购两个月有余,事实上这场表面轰轰烈烈的运动早已出现裂缝,团长开始出走反抗了,平台开始卖日用品了······媒体上,各种#佣金低至1%社区团长靠刷单赚钱#的冰裂声音越来越大······

本期五环外请到了一位社区团购行业的“深喉”王刚,老王入行5年,之前也干过团长,现在出走独立创业,现在是一个对接1400多个团长的超级货源直采供应商。他们的一线经验,或者能为同城生活之死提供一些有益解答。

坐标:长沙

经济:常驻人口1000万,网红城市、房价低

行业:电商买菜,兴盛优选发源地,多多买菜、美团优选、橙心优选(滴滴)

主人公:

1、社区团购深喉王刚,入行5年,对接1400多个团长的超级货源直采供应商

2、长沙5虎(兴盛、十荟、美团、多多、橙心)的团长若干

01 内卷:亏亏亏!补补补!钱钱钱!

”现在社区团购的命门,就是钱。断了钱,当场去世吧!“ 社区团购第一难,就是钱。

倒下的同城生活CEO何鹏宇将原因归结为“资金链断裂”,据腾讯深网的报道,这家公司身上背负着上千家供应商预计2亿元的欠款。

从创业明星到破产离场,这一切,资本大规模入场是个绕不开的话题。

王刚记忆中最早的团购,不过是一种互帮互助组织,谁发现了什么好东西,顺手帮忙买一点。前两年,随着兴盛优选的崛起和互联网巨头的下场,这个小而美的生意彻底变了味。

目前长沙的社区团购已经进行到3.0时代,

1.0时代:小区熟人批发,SKU很少

2.0时代:百团大战,兴盛优选、十荟团等平台开始胜出

3.0时代:阿里、美团、拼多多、滴滴等巨头入场,贴身肉搏。

△互联网玩家涌入,再现“千团大战”

在长沙,有门店/百货便利的门店基本上都会去做社区团购。基本上头部5家平台(兴盛、十荟、美团、多多、橙心)都会接入。兴盛优选肯定是首选的,兴盛属于本土地头蛇,做得早,单量最大,十荟团性价比高,水果爆品多,多多惯行一贯的低价策略,而橙心优选补贴力度最大。

根据开曼4000的数据,在整个湖南,兴盛的日单量在370万件,十荟团的日单量为200万单,排在前两位。

△长沙街头随处可见社区团购的身影

王刚创业三个月后,他手里对接的团长已经超过1400个,这种火箭般增速折射了一个尴尬的现实:长沙部分团长佣金下降,失去对团购的打工动力。

团长佣金下降,最直接的原因就是商品价格降低,巨头之间为了抢市场相互打价格战,把单价压得越来越低,特别是各个平台的“限时秒杀”活动。

开曼通过长期调研发现,橙心优选的佣金平均7个点,美团优选的佣金平均7个点,多多买菜的佣金平均5个点。

以多多买菜为例,目前长沙团长佣金比例大概在8%-10%左右,由于产品客单价较低,秒杀活动单价集中在1-2元间,一天就算按照200单算,团长一天也就20块左右的提成,但是“累的像狗一样。”

这种情况下,有能力有资源的团长就开始自谋出路。目前,团长的出路主要有以下几个方面:

1)跟区域性的社区团购电商平台合作,比如知花知果

2)跟垂直的机构合作

3)积攒流量,自己做私域流量带货。

团长累如狗,下场的玩家也没好到哪里去。为了抢占市场,巨头还是“熟悉的味道,同样的配方”:巨额补贴。

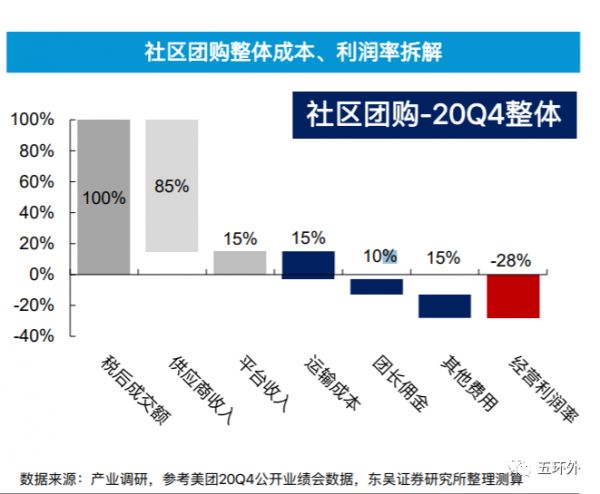

以主要玩家美团为例,美团在其公开业绩会中提到, 20年第四季度社区团购业务约亏损30亿,美团优选4季度亏损率约为29%(东吴证券)。滴滴2018开始,也是连续百亿级别的亏损。

撒钱如流水,巨头们竞争起来烈火烹油。刘强东称要亲自带队,王兴在内部信中号称一定要打赢,黄铮说这是拼多多的试金石,自己还亲自飞往南昌调研,就连阿里也下场投了十荟团。

但鲜有人盈利,这就像一场看不到希望的内卷,我现在挣不挣钱无所谓,耗死竞争对手,就算赢了。

社区团购的单体经济模型上,供应商、运输、团长佣金是主要的成本项。每一个拆开看,都不是靠着钱能迅速降本增效被催肥的好差事。

这种不要命的巨亏战火,最近就连巨头也扛不住了。据Tech星球的报道,美团、拼多多最近的姿态,已经开始向拼毛利转变。

团长的人群构成上,长沙也发生了显著变化:原来的团长基以“宝妈”(没有门店、部分有微商经历,闲暇时间较多的女性)为主,但是现在基本上已经没有宝妈了。

五环外调研时发现,老王手下的1400多名团长都属于精英派,营业额2000元/天以上,他们的集体出走已经是一个不小的信号。

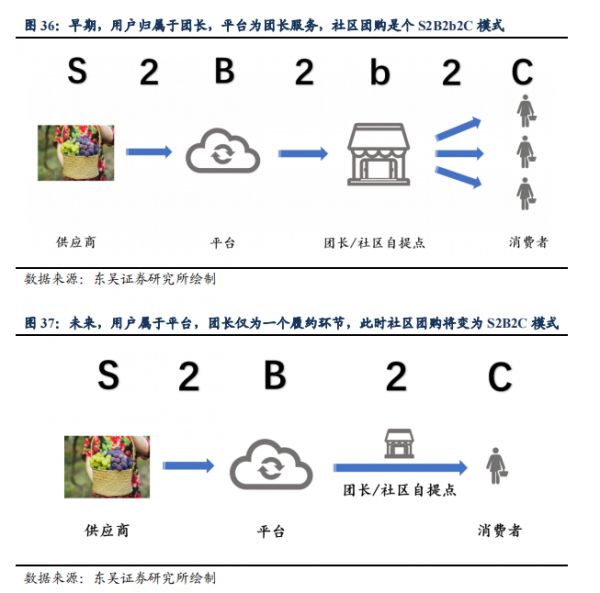

对于券商分析比较看重的自提网络(自提点和团长,在电商这个概念上没有区别,这就是所谓的去团长化)王刚也给出了否定的回答,

“团长的优势是在于线下的服务和线下粘度。兴盛和十荟其实是没有去团长化路线的。这是两条路线,不同的巨头选了不同的路线而已”。

△团长所处的产业链条

02 货源隐忧: 6个鸡蛋9毛9,你敢买么?

“打工人知道自己秒杀的是百家果吗?”

王刚抛出百家果这个话题时,所有人都愣住了,这个黑话又扯出了社区团购难做的第二个问题:产品。

不管是打开拼多多、美团还是橙心优选的长沙买菜界面,几乎可以得出一致肯定的结论:真便宜。

2块钱的蜜瓜、1毛钱的荔枝、香蕉,还有只有零售价1/10的柳州螺狮粉,这种跳楼价的节奏相当于满屏幕都在向你轰炸:不买不是人!

△美团买菜页面

东吴证券吴劲草团队对武汉市进行了调研,也得出了一致的结论,他们发现相较线下连锁商超,社区团购整体上便宜约 20~25%,生鲜电商整体上贵约 20~25%。

俗话说,便宜无好货,凭什么社区团购上的货能这么便宜?

三方原因:进货价格低+巨头补贴+流通效率提升。

2021年美团、拼多多、橙心在社区团购商的GMV目标分别高达2000亿,1500亿,1000亿,单量、SKU品类都在扩充当中,短期内减少补贴并不现实。此外,流通环节由于社区团购采取的“预售+次日达+客户自提”模式直接消灭了最后一公里的配送成本,把原来一项高频、低量的配送生意改造成了低频、高重量。

而说到进货价格,这就牵涉到了货源问题,便宜无好货,好货不便宜,虽然巨头之间拿着真金白银补贴,但用户口碑的长期积累还必须落实到到手的一瓜一果是否真的安全卫生、物美价廉。

比如2020年7月,江西南昌兴盛优选平台的厄瓜多尔白虾包装检测出新冠病毒,当时引发了不少关注。

如何解决优质货源,这里面又包含了不少学问,即便是同省之间,市县的差异,也会引起很大的品质差别。比如山东青州的瓜果质量比较好,相较之下,山东聊城的瓜果质量就要稍差点。

△供应商采购自山东潍坊的瓜果被运往湖南

以蜜瓜为例,山东博洋61号和9号蜜瓜的口碑属于第一梯队,王刚5月份飞到山东青州重点采集其中的博洋9号,因为口感比61还要好。

通过走访调查,五环外发现在生鲜货源的集采上,存在4层鄙视链。在广西收沃柑时,王刚就遭遇了这个鄙视链。按照跟产地合作的优先级顺序,来收货的各个群体可分为四层:

第一梯队:品牌水果商,比如百果园、(售价高,对瓜果的品质要求高,采购成本也可以接受较高范围)

第二梯队:微商,同样售价高,可接受的采购成本高

第三梯队:大型批发市场,比如长沙的红星大市场,北京的新发地果蔬市场

第四梯队:社区团购集采商

△凌晨3点的海南荔枝打包现场

很显然,社区团购处在这个鄙视链的最底层,社区团购集采商收来的果子也出现了一个行业内的特殊名词,“百家果”。跟百家饭颇为相似,都带着一丝讽刺意味,都是别人挑剩下的。

此时处在鄙视链最底层的我,默默留下了打工人的眼泪。

“比如一个沃柑产地有10万斤沃柑,前面3梯队已经订购了9.5万吨斤,剩下的5000斤社区团购就可以去收了,因为价格便宜,然后再拿去做限时秒杀。”

一位不愿透露姓名团长对我们表示,“巨头不可能持续亏那么多钱,所以社区团购中,限时秒杀的瓜果品质是最差的。”

货源问题还体现在社区团购上生鲜产品品质的不稳定。

巨头手中掌握巨大的流量入口, 据我们对供应商的调研,流量巨头App首页的坑位费经常会出现要求供应商保底保量的现象:比如保证必须卖出10万份。

巨额流量带来的规模效益是这些供应商最看重的,巨头要求限定价格的情况下,这就出现了几种情况:

1)供应商选择薄利多销,通过降低毛利的方式

2)供应商单价亏本,选择偷偷降低品质

橙心的一个供应商表示,在一次联合推广活动中,自己就曾经自掏腰包买了2万份苹果刷单。生鲜是一分钱一分货,限定价格下,供应商可能短暂会亏钱,自贴腰包去做这个生意,但并不会持久。社区团购的商品里,生鲜是最容易出现品质不稳定的,缘由就在此。

大赛道、高天花板、高频、高粘性、买菜虽好,但这个业务并不好做,各方仍处在一个动态的博弈过程中。

一位已经退出社区团购战火的创业者黄明对五环外表示,“社区、团购,光是这四个字组合起来,你就可以想象一下这个行业有多难做,都是麻雀挑肉吃的生意,辛苦活儿”。黄明之前创立了一一家社区团购的系统服务平台,几年前已经被美团收购安全退出。

不仅仅是长沙,五环外走访得知,这种变化也出现在了华南战场,战局现状:巨头巨亏,供应商总体小赚,团长佣金比例下降出现离心情况。

03 磨刀霍霍杀向拼多多?

生鲜太难做,导致长沙战场的品类上也开始出现新的变化,最开始,生鲜、农产品的销售占比重占到了60%-70%左右,现在在长沙,生鲜产品的占比已经降低到了20%左右(有时候20%以下)。

现在畅销的商品是家居百货,比如日用小件、纸巾、一次性碗筷、洗发水、洗衣液。曾经拼多多起家的王牌产品开始在长沙战场抬头。

买菜大战正变成家居大战。“靠生鲜吸引流量,靠日化标品赚钱”的打法已经逐渐清晰,这是要抢拼多多的市场?

出现家居百货畅销的现象,也可以从商业逻辑上解释,他们共同的特性:

1)、标品

2)、品质难分辨

以维达、洁柔的纸巾为例,这些第一梯队品牌对原浆的要求更高,成本高,但消费者比较难看出头部品牌和二三线的精确差别,所以这里面出现了更多可供商家营销的空间。

根据艾媒研究的数据,2020 年有 48.9%的社区团购消费者购买过水果生鲜,其后是粮油调味(45.3%)、零食饮料(41.8%)、家居用品(34.2%)。

目前,长沙战场出现的新变化,在其他地区也出现了复制的情况,5月13日,吴劲草团队的一份研究跟五环外一个月的走访得出了相似的结论:

2020年年底主流的社区团购平台上的生鲜占GMV比重已经下降到30%左右,SKU占比已经下降到 40%左右。

04 绕不开的魔咒?

社区团购是个麻雀身上挑肉吃的辛苦活,能够覆盖成本,跑通商业模式都成了个难事。特别是在大资本下场的情况下,小公司越发艰难。

互联网烧钱大战+下沉市场,这两个关键词的组合,让自身没有buff加持的小玩家注定被干死,但巨头们能不能全身而退也尚未可知。

宣布破产的新闻下面,流传着一条高赞回答,同程生活是个好项目,但是最后被一些大佬+资本给挤破了。现在创业者已经几乎进入了一个魔咒,国内营商环境就这样,创业公司刚搞出点名堂就被一些互联网大厂用钱补贴挤兑,一把梭哈……难啊。

正如何鹏宇在信中略显凄凉的那句自嘲:当行业从拼创新、拼执行,转变为拼资本、拼补贴时,大树底下不长草的魔咒是不是又要重新上演?

同城生活濒死时,不少公司都伸过橄榄枝,但最终没谈妥,“大家还是想耗死它”。

相关推荐

“深喉”发声,复盘社区团购败局之路

一个亲历者的深度复盘:社区团购的本质、固有问题和未来可能性

为何Keep会出“深喉”爆料者?

滴滴美团再相逢,社区团购激战150天

社区团购进入“团长”淘汰赛

拼多多正式“杀入”社区团购

一文读懂:社区团购江湖混战

社区江山,团购刀光

社区团购1000天生死始末

社区团购巨头在五环内失速

网址: “深喉”发声,复盘社区团购败局之路 http://www.xishuta.com/newsview46660.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94991

- 2人类唯一的出路:变成人工智能 19561

- 3报告:抖音海外版下载量突破1 19300

- 4移动办公如何高效?谷歌研究了 18798

- 5人类唯一的出路: 变成人工智 18666

- 62023年起,银行存取款迎来 10162

- 7网传比亚迪一员工泄露华为机密 8236

- 8五一来了,大数据杀熟又想来, 7158

- 9顶风作案?金山WPS被指套娃 7120

- 10大数据杀熟往返套票比单程购买 7069