公司研究:「凯莱英(002821)」高瓴豪掷10亿CDMO

本文来自微信公众号“策金财经”(ID:gh_bca44fc77ad0),作者:财经大爆炸,36氪经授权发布。

01 公司简介

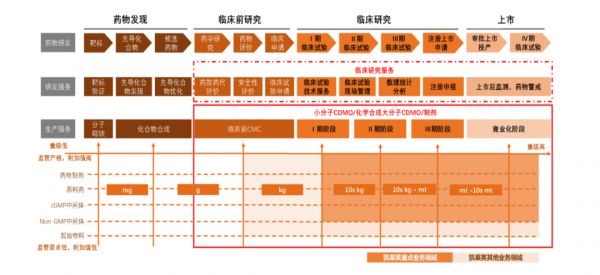

凯莱英成立时间是1998年,一直专注于研究小分子化学药研发。是一家全球领先的服务于新药研发和生产的 CDMO 一站式综合服务商。通过为国内外制药公司、生物技术公司提 供药品全生命周期的一站式 CMC 服务、研发与生产服务。

公司主要客户辉瑞、 默沙东、艾伯维、礼来、百时美施贵宝、阿斯利康。与全球制药巨头形成了较强的合作粘性。

先帮大家理一理CXO、CRO、CMO、CDMO到底是什么意思,一看有点晕。

CXO行业总称为医药研发及生产外包

CRO 为研发外包

CDMO/CMO 为生产外包(CDMO相对于CRO与CMO的结合,又要研发又要生产)

本文我们重点介绍CDMO凯莱英。CDMO是传统CMO的进化阶段,这类模式的好处是与合作药企高度绑定,如果新药上市后卖得好,将获得商业红利。

02 行业前景

①带量采购、倒逼药企创新

2018年带量采购政策出台后,仿制药价格大幅下降、利润大幅压缩,药企不得不大幅砍掉一致性评价的项目,向创新药转型。

集“采购权、支付权、定价权”于一身的超级医保局成立后,医保控费力度大大加强,一致性评价+带量采购的模式预示着仿制药行业“高定价、高费用、高毛利”的模式终结。药企如果想要获取更大的发展空间必须走研发创新这条路,而外包研发具有降低成本,研发周期短的作用。

②CDMO帮助药企节省费用,提高竞争力

中国CDMO产业起步比欧美国家晚了十余年,这个行业兴起的背景是传统药企创新药研发成本持续上升、药品上市后销售竞争激烈。由于小型制药公司、Biotech 公司缺少生产厂房设备选择 CDMO 外包已成必然趋势,并且近年来有加速态势。

③欧美地区产能的转移

欧美 CDMO 市场在 20 世纪 90 年代已较为成熟。由于国内人口基数大,人力成本相对于欧美便宜3/1(凯莱英人工成本平均为2.5W-3W,相对于欧美平均12w,具有绝对的竞争优势)。且中国拥有庞大的患者群体,临床试验样本数充足,CDMO 公司在具备人才优势和产能供给的条件下,能承接更多的海外订单。

④我国医药行业一级市场融资活跃

国内创新药行业的一级市场融资额仍然处于高位。自2017年开始,国内创新药行业的融资额快速增长。

2018年融资额达到991.24亿元,相比2017年同期的218.16亿元增长354%。2019年行业融资额继续增长,截至2020年12月30日,2020年国内创新药行业总融资金额达1488.34亿元,融资事件发生447次,单次平均融资额为3.33亿元。行业投融资的高热度为新药研发提供了充足的资金支持。

03 竞争力分析

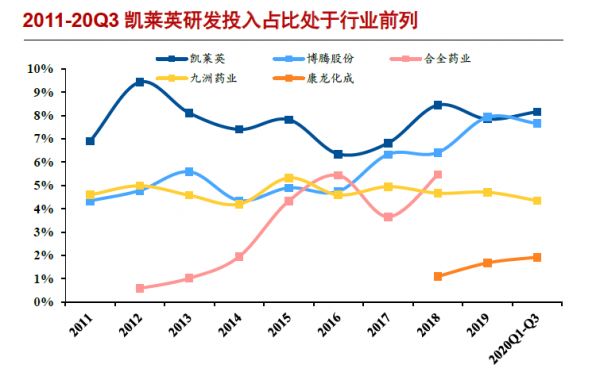

①凯莱英研发强度持续高于同行

CDMO对企业生产技术和产能相对依赖,也就是有技术,产能量不够,订单需要排队。没技术,有产能,有活吃不下,恰巧凯莱英两者兼具。

凯莱英的护城河来源于同行业最高的研发投入,并连续十年保持7%-8%的研发投入。

药明康德的子公司合全药业是国内凯莱英CDMO领域中最大的竞争对手,其研发投入是远不及凯莱英的。企业新技术的应用能有效解决客户痛点,降低成本。技术的更新迭代需要持续的研发投入。

②商业模式

从商业模式上看,凯莱英CDMO 并非简单的产能转移或服务外包,而是能够为制药公司提供有技术附加值的研发和生产服务,提高研发效率、降低生产成本。

CDMO 公司不承担创新药研发失败的风险,但可以分享创新药上市后的增长红利,具有较强技术能力、客户粘性和平台效应的CDMO 公司可以保持较好的业绩增长和盈利能力。

③创新药公司中ROE 最稳定的公司

凯莱英ROE的稳定与持续高研发投入有一定的关联。凯莱英是CXO行业中研发资本投入最大的公司,而研发资本投入作为一项资本开支,让公司对于订单议价,订单获取方面有了更强劲的实力去谈判。

04 主营业务分析

凯莱英2020年,其CDMO业务占比37.46%(2019年为40.71%),商业化阶段业务占比52.62%(2019年占比49.71%),技术服务业务占比9.85%(2019年为9.58%)其中,商业化阶段占比略有提升,客户商业化产品放量所致,主要以小分子化学药为主。横向对比药明康德(603259),2020年中国区实验室CDMO业务占比31.94%,2019年是29.15%。

凯莱英的收入增速我们可以看到, 一直都是遥遥领先的。一方面受益于合作大客户的药品放量,另一方面,则受益于中小创新药公司客户的拓展带来的收入增长。

凯莱英还在布局大分子生物药,这部分目前国内是药明康德垄断的,未来能否去占有大分子市场还需要进一步观察。

凯莱英目前对比药明康德,全产业链上有一定的差距,且药明康德能提供药物生产前研发支持,规模领先。

但是从客户的需求看,凯莱英国外的客户占比80%以上,大多是辉瑞(PEE),默沙东,礼来等,国内的复星医药(600196),再鼎医药等公司。而大药企本身自己有研发能力,客户的需求是把药的成本做低,做好,供应链稳定,效率高,这些都是凯莱英的优势。

技术上,传统的合成方面跟药明康德差别并不大,主要是新技术创新方面,连续流,酶催化等,凯莱英国内领先。中后期项目新技术应用比例有30%,并且一直在扩大,这些技术能合成任何小分子药物。

拥有的原材料——起始物料——cGMP中间体——原料药——制剂完整的内部供应链,成本是国内能做到最优的公司。同业相比,凯莱英的毛利率不仅稳定,而且最高。从2011-2020年,凯莱英的毛利率大部分时间保持在45%以上,而药明康德近5年维持在40%以下。

新技术研发投入,20年的生产制造经验工艺,内部供应链最全,目前是国内能做到效率最高,成本最低的公司。目前行业景气度高,大家手上都有订单做,而经历行业整合后,凯莱英的优势会进一步体现。

2020年全球小分子CDMO市场空间822亿美元,未来5年全球CDMO市场空间巨大,受益于全球产业链转移,国内一线CDMO企业业绩呈现高速增长。

国内凯莱英,药明康德为代表的CDMO企业占全球新药管线比重达到15%-20%,但产值仅占2%,未来依托国内工程师红利,将在全球占据重要的市场份额。

掌握技术壁垒,掌握资源,在创新药行业谁就是最大的赢家,而在国内最有可能会在凯莱英跟药明康德两家公司之间产生。

新政策CDE解读

这两天创新药受CDE的一份治理创新药研发乱象的文件大幅下跌。市场对待“卖铲人”以及高估值的恐惧增大,凯莱英受此影响下跌15%左右,我们来理性分析下。

目前我国新药研发处于四个阶段 :

1.0 仿制时代,ME-TOO类药物,照搬照抄,随着医保带量集采,这类医药企业未来的生存空间会越来越小。

2.0 本土创新时代 ME-better 类主要是针对faster—follow已上市,进入临床后期的靶点试验和技术分子具备一定优势。(拥有自己的特色,相对于临床药品有差异化)

3.0 快速跟进首创药 fast follower,在首创结构上稍作变化,但研发速度很快,紧跟首创

4.0 first-in-class首创创新药 (这是国家未来最需要的,目前国内能做到的只有百济神州)

首先这份文件打击的是新药研发乱象。

打个比方,药企普遍都有钱,有想法,但是大部分小药企是没有实际创新能力的。那么找个有创新能力的枪手一起“伪创新”把别人的东西拿来,换汤不换药,越来越多的企业这样做。突然有一天被“老师”发现了,“老师”要的文案是标新立异的,而不是千篇一律形。这样千篇一律的做法不仅仅浪费社会资源,而且毫无意义不利于行业发展,所以CDE发文件打压。

那么打压的对象究竟是谁呢,过去请枪手“伪创新”的为主也就是ME-too类。而“伪”药企的出清,更有利行业内有创新,有能力的药企市占率进一步提升,对于凯莱英长期看是利好。

这次CDE新政是对医药行业整体的重塑,如果说集采促使仿制药向创新药企转型,而创新药走捷径做ME-too。那么CDE新政就是要求创新药企业拥有真正的创新能力,迫使那些只懂得抄作业的小药企清场离开,完成创新药的结构性供给侧改革。

对于中国市场来说,我们经历了一个从仿制药大繁荣到衰落的时期,受到带量采购的影响,仿制药的生存空间愈发狭小,未来药企如果想要获取更大的发展空间必须走研发创新这条路。

05 高领研究所

在医药界,高瓴资本已经成为行业的风向标,其一举一动,都被股民看在眼里记在心里。张磊在《价值》一书中提到,从投资角度看,医药行业具有很强的消费属性跟科技属性,市场巨大,进入壁垒高,同时具有成长性,盈利性特点。

这些因素决定了这个行业具有非常长期的投资价值,而且又可以建立一条又深又宽持续创新的护城河。源源不断,持续创新的动态护城河,不断疯狂的创造价值,未来一定会给投资者给予超额回报。

2020年2月,高瓴资本宣布成立高领创投,专注于投资早期创业公司,并将生物医药及医疗器械,作为重点覆盖领域。

2020年10月21日,高瓴资本豪掷10亿元参与了凯莱英的定增,获配440.53万股,定增价格227元/股。其实高领资本看中凯莱英,除了医疗行业机会除外,更看重企业背后自身具备的品质。

高瓴资本张磊一定程度上升华了价值投资,还提出了动态护城河这样的概念。

作为普通投资者格雷厄姆式单一维度的寻找低估值低价格的方式显然无法走的更远,格雷厄姆的时代背景是“大萧条”下 ,连面包都吃不饱的年代,怎么考虑成长?

寻找巴菲特芒格式高护城河的消费成长股,但在宏观宽松的经济现象下,很难去找寻低估高成长标的,需要耐心等待。

投资的本质是投国运,所有共识的基础是国运。时代给我们站在“巨人”的肩膀上思考。

笔者也是一路看着张磊,邱国鹭,但斌的书籍一路成长,非常感谢他们在投资领域上无私的分享。高领资本的《价值》一书中,有句话让我迟迟无法忘怀,成长是最好的安全边际。

作为个人我们也应该思考我们人生中最好的安全边际是什么。如果投资成功的核心是护城河+成长,那么个人投资的成长一定归功于不断学习,不断思考。君子和而不同,长期聚焦一个目标,一力降十会。

跟着“大圣”一起学习一起进步,让我们用守正出奇的投资思想,波澜不惊的耐心,造就和而不同的结果。一起努力寻找长坡厚雪,当迷雾重重时,选择对的事并且坚持,往往有意想不到的结果。

06 风险提示

①全球创新药研发投入景气度下滑的风险。由于公司所处行业与创新药企研发投入相关性较大,也与全球生物医药行业投融资景气度息息相关,若全球研发投入不达预期有可能或造成公司业绩受到影响。

②新业务拓展不及预期风险。公司在从事小分子CDMO 业务的同时,不断拓展业务领域到大分子CDMO、临床CRO 服务等之前未涉及领域,存在新业务拓展不及预期风险。

③汇兑风险。公司目前超过90%收入来自海外客户,可能存在因为人民币升值带来的汇兑损失的风险。

(提示:文中提及的上市公司仅为个人观点,不构成投资建议)

相关推荐

公司研究:「凯莱英(002821)」高瓴豪掷10亿CDMO

三年十倍,凯莱英的魅力何在?

高瓴成立创投、入股凯莱英,从早期到一级半的健康布局

焦点分析 | 10亿元拿下凯莱英,高瓴资本重金押注的CXO有何魅力?

高瓴百亿重仓的“卖铲子”行业,干的是医药界富士康的生意?

高瓴火速出手:23亿元,再融资新规首例诞生

高瓴火速再出手:这两家公司市值大涨170亿

豪掷1200亿,昨天,张磊首次揭秘:高瓴为什么重注生物医药

焦点分析 | 掌管600亿美元的高瓴资本,为何偏爱这一赛道?

豪掷20亿,高瓴携手并购女皇刘晓丹,入股新冠疫苗研发公司

网址: 公司研究:「凯莱英(002821)」高瓴豪掷10亿CDMO http://www.xishuta.com/newsview46728.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247