家电价格不断上涨,老牌家电股为何却一路下跌?

编者按:本文来自界面新闻,记者:徐诗琪,编辑:林腾,36氪经授权发布。

随着格力电器在一片争议声中通过了《员工持股计划》,这家曾经的家电白马股,似乎重新看到了一丝复苏的曙光。

然而,从目前的情况来看,格力在资本市场的低迷走势依旧没有好转。在消息发布后几天时间里,格力电器仍旧接连下挫,截止发稿前已经跌到了49元以下。就在三个月前,格力的股价还曾到过63元的高位。

在资本市场上一蹶不振的家电公司,不只是格力。

今年上半年,家电板块股票在低迷的股市行情中遥遥“领跌”。以家电三巨头为例,今年初至6月30日,美的集团股价跌去27.2%,格力电器跌去14.6%,海尔智家跌去22.7%。

整体来看,自年初到6月中旬,家电(中信)指数下跌14.37%,超过沪深300指数跌幅12.28%个百分点,整体表现较弱。

这是一件令人意外的事情。

格力美的海尔等公司,在半年之前,还是被资本市场定义为价值投资的“白马股”,为何从今年开始,这些公司在资本市场的势头开始急转直下?

饱和的市场,难以提升的单价

“家电公司的净利率一直在提升,但这终究有个头。利润高到竞争者进来有盈利空间,这时候你就不可能再往上提价了。这是行业格局开始松动的一个信号。”明星基金经历张坤曾在2020年3月的一次采访中,这样解释自己不重仓家电股的原因。

张坤的这段言论一定程度上揭示了格力美的遇到的瓶颈问题,这是一个营收和利润空间都接近饱和的市场。

中国家电业从上世纪80年代开始快速发展,庞大的人口红利让中国家电企业迅速崛起,经历了从技术落后、模仿海外,到自主研发攻关、打败外资企业、大洗牌的过程,如今留下的都属行业龙头。在大众生活中,家用电器也从奢侈品逐渐变为日常消费品。

但是高速的增长已经在最近几年触达天花板。

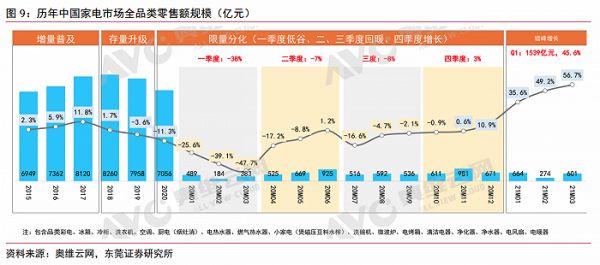

奥维云数据显示,中国家电市场的零售额规模从2017年就开始下跌,已经连跌3年,下滑幅度还呈现越来越大的趋势。

下滑背后有两个因素:人均家电拥有量饱和,以及房地产市场的回落。

中国家电保有量已超21亿台,超过了中国人口总数。而具体到不同品类的家电上,choice数据显示,中国每户农村家庭有超过1台彩电,冰箱与洗衣机则接近每户1台,城镇家庭的数据还要高出农村家庭近50%。

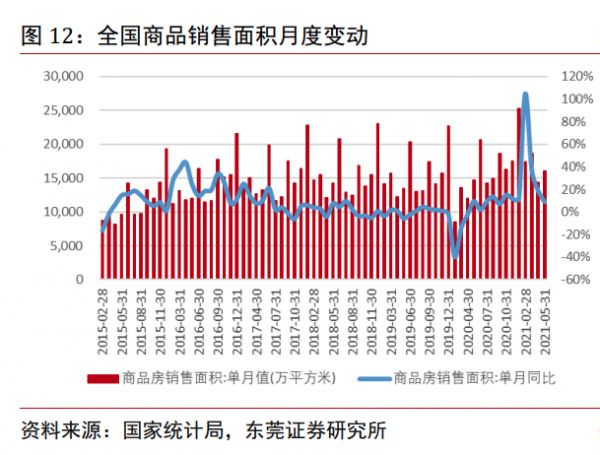

另一方面,房地产销量是决定家电销量的主要驱动因素。从近5年的全国商品房销售面积可以看出,同样是在2017年以后,中国商品房销售面积就几乎维持在0增长状态,只有疫情影响导致2021年一季度同比增长较高。

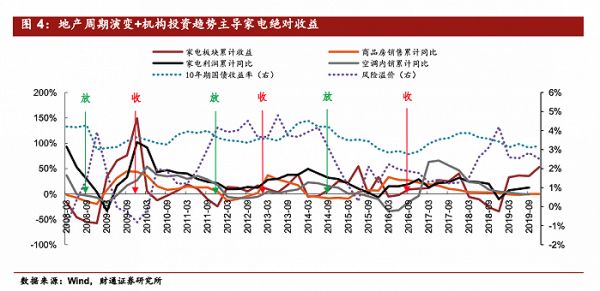

与之形成鲜明对比的是十多年前,在地产行业政策放宽,商品房销售飞速上升的2009年,家电股也随之起飞。2009年家电板块的累计收益和利润都快速上行,全年整体利润同比翻倍,增速达到102%。

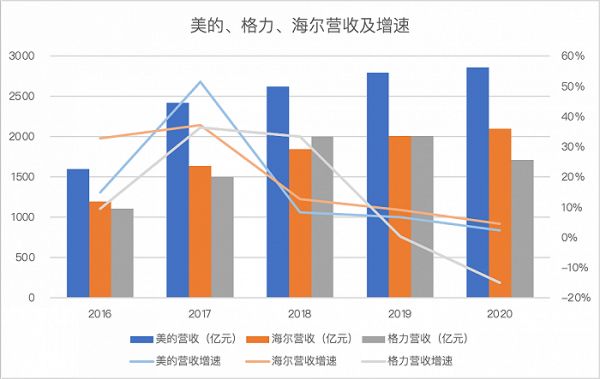

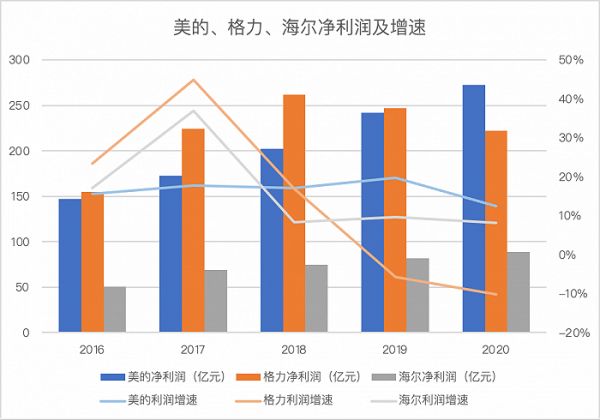

从营收数据来看,美的、格力、海尔都在2017年后遭遇了营收增速放缓的问题。4年里,美的与格力的增速都下降了约50%,格力更是在2021年出现16%的负增长。

净利润方面,格力的利润增长率自2019年被美的超过以后,已经连降两年,美的则保持着较为平稳的增速。

由于格力在成本控制方面比美的要好,销售费用率和总费用率近三年都比美的要低3%左右,可以看出格力净利润的下降是由于营收的倒退。

如今,家电行业已经来到了存量时代,高增速不再,家电企业只能提升价格才能保证利润率。近两年来“推高卖精”已成为各大品牌的共识。

奥维云数据显示,2021年至今,全品类家电的销售量同比减少了约5%,但销售额却同比提升了20%,就是因为大部分家电产品的均价都有几十元至近千元的提升。

例如,空调均价同比上升了412元,彩电均价同比上升821元,干衣机均价同比上升974元。

然而提价的问题在于,在整个家电行业产品功能趋同,没有差异化的竞争当中,如果价格持续升高,就会有新的竞争对手。

正如前述基金所说,利润高到竞争者进来有盈利空间,这时候就不可能再往上提价了。

艰难的求变之路

在行业整体到达天花板的背景下,格力和美的其实早就在几年开始,开始了空调之外的探索之路。

美的擅长“买买买”,用投资并购的方式为财报增色。

国内的小天鹅、江苏春花、荣事达,海外的东芝白电业务、意大利中央空调企业Clivet,以及近300亿元收来的机器人“四大家族”之一德国库卡,都是其著名的收购案例。

美的收购而来的大部分企业还是家电上下游企业,而业外收购才能打开投资者的想象空间。

例如,2017年收入麾下的库卡,以及2020年底宣布收购的菱王电梯。只是业外收购来的企业要么在下滑,要么还未发展壮大。

然而,库卡本被寄予厚望,但自2017年来业绩一路向下,到2020年更是受到疫情打击,亏损了1.13亿欧元。菱王电梯,被纳入美的暖通与楼宇事业部,虽然目标是进入智慧楼宇产业,但其收入还不对财报产生影响。

美的还有其他创新业务,效果也尚未显现。如2017年自发成立的工业互联网公司美云智数,2019年的收入是9500万元。

按照推算,其2020年收入约为1.4亿元。这个数字对于一个年收入2000多亿的企业来说也不足一提。

如果说美的的多元化努力,尚未真正取得扭转局面的作用,那么格力则丝毫还没有找到多元化的方向。

2020年,格力空调营收占比达到了七成,仍然高度依赖空调主业,其他家电则占比很小:生活电器营收45.2亿,占比2.69%。

董明珠一直强调“中国造”,即生产设备和核心部件的国产化,去年其智能装备业务收入7.9亿元,占比0.47%,同比大幅下滑了63%。至于智能家居生态,格力显然没有竞争力,手机这种业务也更像是噱头。

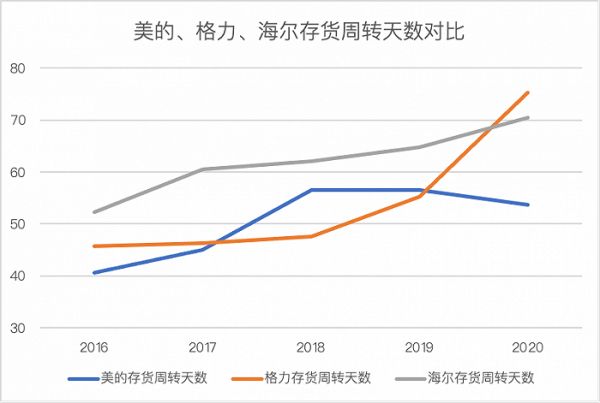

董明珠大力宣传的渠道改革看起来也收效甚微。从存货周转天数来看,2017年以来,格力的存货周转天数一直在上升,2020年的存货周转天数达到75天,说明格力有积压了较多的存货,销售状况也不如以前。

不仅如此,投资者们对于董明珠的管理以及接班人方面也有不小的质疑。

去年以来,在格力工作多年的高层望靖东、黄辉接连离职,两人都曾被视为格力的二把手。而如今格力的现任资深高管中,年纪都与67岁的董明珠相差无几,难觅接班人的踪影。

今年4月,董明珠曾在一场论坛谈起高层离职事件:“我曾经对几个人是抱有希望的,但是权力一旦释放给他以后发现不太行。”

她在近期突然引进王自如就任格力副总裁,还称“明年不会退休”的消息,也让格力接班人一事显得更加扑朔迷离起来。

董明珠推出的“格力董明珠店”、不断上演综艺节目等动作,都在强化董明珠本人与企业的绑定关系。但这对一个需要长久生存的企业而言,并非好消息。

新老家电此消彼长

在许多关于家电业巨头的研报当中,大多数将家电巨头的问题归结为短期内的原材料涨价影响。

然而与格力美的形成鲜明对比的是,一些新兴的家电品类不仅取得了消费者认可,在资本市场也大受追捧。

势头最猛的是清洁类家电,俨然是家电领域的“明星股”。

主营扫地机器人的上市公司,股价均保持着上升势头。小米生态链企业石头科技,去年涨成茅台后第一支“千元股”。市场龙头科沃斯主营扫地机器人与无线吸尘器,2020年以来股价从22元飙升10倍至228元,当前市值超过1300亿元。

一些细分赛道也很受年轻人欢迎。3月科创板上市的投影仪企业极米科技,如今股价已近翻倍,其在消费级投影市场份额排第一。据界面新闻了解,份额第二的坚果投影母公司火乐科技,IPO也已经提上日程。

在行业龙头以外,那些老家电品牌的日子更不好过。市场竞争已经非常充分,巨头垄断了大部分的市场份额,如空调市场上,美的与格力二者就占到了超过80%的份额。

最为惨淡的是毛利本来就很低的黑电企业,康佳A的市值是156亿元,创维A+H股市值为145亿元,海信的三家上市公司市值合计567亿元,长虹美菱与四川长虹(白电+黑电)市值合计才168亿元。

“房地产、大宗商品涨价压缩利润,家电企业走势弱的局面一时半会是不可能扭转的。换句话说,家电企业要暂时远离。”一位投资人说。

相关推荐

家电价格不断上涨,老牌家电股为何却一路下跌?

家电原材料价格持续上涨,你买的家电涨价了吗?

家电凭什么涨价?

美的造车,能否撕去家电标签?

港股三大家电巨头财报PK:海信、创维、TCL电子在智能家电“各领风骚”

港股三大家电巨头财报PK:海信、创维、TCL电子在智能家电“各领风骚”

智能家电:大家电破圈,小家电逆袭

苏宁、长虹、格力,为何“玩不好”旧家电?

高瓴资本44亿欧元买下飞利浦家电业务,此前已入主格力

Q1营业额同比增近50%,创维能否做好家电和汽车的双选题?

网址: 家电价格不断上涨,老牌家电股为何却一路下跌? http://www.xishuta.com/newsview46739.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230