外周介入、神经介入、人工晶体,谁将是下一个蓝海市场?

6月21日,《国家组织人工关节集中带量采购公告(第1号)》发布,骨科耗材市场随之动荡。

有机构认为:集采中标后,相关企业增加的销量不一定能弥补降价所造成的利润损失,关节企业还需要寻求其他出路。

国务院发展研究中心社会部研究员、研究室主任冯文猛接受媒体采时曾表示:“根据此前试点情况,这次集采降价幅度预计不低于80%。”

可以看到,国家集中带量采购凭借“超级采购方”及“超大市场”地位,已成为影响高值耗材企业布局的核心因素之一。另一方面,国家集采逐步走向“常态化”,这对高值耗材行业将产生巨大影响,研究国家集采政策将有助于判断行业未来前景及企业发展机会。

众所周知,国家集采的背景是医保承压,“入不敷出”,而其目的是医保控费。基于此逻辑,国务院办公厅于2019年7月31日发布《关于印发治理高值医用耗材改革方案的通知》。《通知》指出:对于临床用量较大、采购金额较高、临床使用较成熟、多家企业生产的高值医用耗材,按类别探索集中采购,鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购。

对于具备四种特点的高值耗材,国家鼓励集中采购。其中,临床用量较大是指产品渗透率较高,例如,冠脉支架在集采前年手术量已超百万例。

采购金额较高是指产品市场规模较大,占用医保基金较多,对患者负担大。例如,冠脉支架集采前市场规模超百亿元,产品单价超万元。

临床使用较成熟是指产品进入临床时间较长,术式成熟。例如,冠脉支架集采前已进入中国市场约20年,国产产品与进口产品的产品质量疗效差异较小,医生更换不同品牌产品的风险较低。

多家企业生产是指产品有多家企业生产,竞争较为充分。例如,冠脉支架集采前已有超10家企业获批同款产品,且国产化率超70%。

基于上述四大特点,冠脉支架、人工关节被纳入集采是水到渠成之事。那么,还将有哪些产品、哪个领域将被纳入下一次国家集采?

集采钟爱骨科、眼科、血管介入,竞争较少的领域成最大赢家?

2019年以来,医用耗材集采好似成了一场竞赛。

7月,安徽集中采购骨科植入(脊柱)类、眼科(人工晶体)类产品;江苏第一轮集采雷帕霉素及衍生物支架和双腔起搏器;2020年,京津冀9省联盟集中采购人工晶体;福建采购人工关节、留置针、超声刀、镇痛泵;江苏第三轮集采初次置换人工膝关节、人工硬脑(脊)膜、疝修补材料……

自从安徽打响高值耗材带量采购第一枪后,江苏、福建、浙江、湖北、上海等省市陆续单独开展集采,京津冀9省联盟、渝黔滇豫4省联盟、陕西10省联盟、黔渝琼3省联盟、四川7省联盟、川渝藏4省联盟等省级联盟逐渐以联盟为单位开展集中采购。

截至2020年11月底,省级联盟集采已开展6项,省及直辖市独立采购11项,地级市及市级联盟采购30余项。其中,省级或省际联盟以集采高值耗材为主,地市级以集采低值耗材为主。

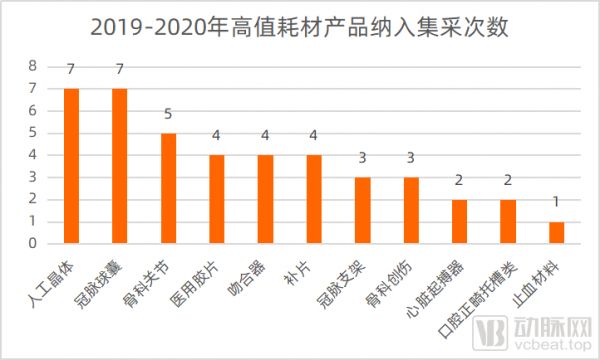

从集采产品种类来看,冠脉球囊、人工晶体、骨科关节、心脏起搏器、吻合器、医用胶片等高值耗材被采购次数最多。其中,集采产品主要集中于心血管介入、骨科、眼科三大领域。这是因为心血管介入、骨科、眼科是国内高值耗材行业市场规模前三的领域,临床用量大、单价高。

(数据来源:国泰君安证券)

具体来看,人工晶体、冠脉球囊、骨科关节是省市级或联盟集采的重点,未来进行国家集采的可能性较大。

人工晶体

智研咨询发布的数据显示,2016-2020年中国人工晶体市场规模逐年增长,2019年中国人工晶体市场规模为25.66亿元,预计2020年将达到26.16亿元。

据介绍,硬性人工晶体的价格是数百元,软性人工晶体的价格是上万元。现阶段,国产企业占据了绝大部分低端硬性人工晶体市场,而爱尔康、强生、博士伦、蔡司等欧美企业基本垄断软性人工晶体市场。也因此,人工晶体进口替代程度不高,国产化率仅约为20%。在市场竞争方面,当前我国上市的单焦人工晶状体有49种进口品种,而国产产品仅有9种。

另外,人工晶体功能属性较多,可按照可折叠型、亲水性、单焦多焦、光学面设计等许多属性进行分组。而国内获批人工晶体适应症不同,各企业、各产品间竞争较小,这也导致人工晶体集采降幅有限。

例如,2019年,安徽关于人工晶体的集采平均降幅为20.5%,江苏关于人工晶体的集采平均降幅为26.89%;2020年,京津冀3+N联盟集采,人工晶体平均降幅为54.2%,陕西十省联盟集采,人工晶体平均降幅44%。

政策专家表示:“由于人工晶体壁垒较高,竞争者较少,整体降幅较为平缓。而国产企业的中标更加速了国产替代进程,且实现了以量换价的目标。具体来说,在平缓降价的情况下,国产替代加速,产品渗透率提升,国产人工晶体市场份额迅速提高,国内相关企业营收实现大幅增长,且远高于集采前营收。”

例如,在安徽省2019年集采人工晶体后,爱博医疗在安徽省公立医院开户数量增加1倍,中标产品销售数量提高1.65倍。2020年受疫情影响销量有所下滑,但月均销售收入仍高于带量采购前水平。

冠脉球囊

冠脉球囊主要分为半顺应性和非顺应性,目前国产化率约为40%。以国家医保局医用耗材代码计,当前在我国上市的进口冠脉球囊数量为34种,国产冠脉球囊上市数量为34种,进口与国产持平。

上市产品数量多,且适应症具有相似性,这导致冠脉球囊市场竞争激烈,具备集采降价的条件。

2020年,贵州关于冠脉球囊的集中采购,实现预扩组产品平均降幅85.49%,后扩组平均降幅85.15%,总体降幅85.32%。云南关于冠脉球囊的集中采购,产品价格的平均降幅在70%以上。湖北关于冠脉球囊的集采,其价格最大降幅为96%。

政策专家表示:“冠脉球囊竞争激烈,整体降幅较大。尽管有助于国产企业加速提高市场份额、提升产品渗透率,但增长的销量并不能弥补中标企业的利润损失,而未中标企业则丧失了大部分国内市场。”

根据人工晶体、冠脉球囊、骨科关节、医用胶片、吻合器等高值耗材的集采情况,我们发现:目前纳入集采的高值耗材主要是市场规模超过20亿元、国产化率高于20%、相同适应症单一产品竞争者超过三家企业的行业。

而不同行业,集中采购的影响也有不同。对于人工晶体等高壁垒、少竞争的行业,集中采购将帮助其提高国产化率、提升产品渗透率,增加中标企业营收。对于冠脉球囊等已突破技术壁垒、竞争激烈的行业,集中采购将大幅压价,缩减企业利润,同时扩大中标企业市场份额。

神经、外周介入,资本市场的目光该转向何处?

综合市场规模、国产化率、竞争情况等因素,我们认为:高值耗材领域,部分红海市场有面临国家集采大幅压价的风险,且即将陷入“内卷”,而国产化率低、竞争者少的行业将成为资本宠儿,即使纳入集采,也将如人工晶体领域一样迅速发展。

目前,国内高值耗材领域市场规模前三的领域分别是血管介入、骨科、眼科。眼科领域,以人工晶体为核心的眼科器械企业在集采、技术突破等因素支持下,已逐渐成长起来。骨科领域,人工关节即将开展国家集采,前景未明。血管介入领域,冠脉介入已成为有目共睹的红海市场,冠脉支架、冠脉球囊等产品已被纳入集采,行业市场规模遭遇重大打击。但是,血管介入中,还有神经介入、外周介入细分市场值得期待。

神经介入

《中国心血管健康与疾病报告2019》显示:我国脑卒中患者数量达1300万人,每年新发病例约200万。基于庞大的患者人群及该疾病较高的致残率与致死率,用于治疗脑卒中患者的神经介入手术正被逐步推广,与神经介入手术匹配的神经介入器械市场也随之火爆。

公开资料显示,我国神经介入医疗器械市场规模从2015年的26亿元增至2019年的49亿元,年复合增长率为17.3%,预计到2030年将进一步增至371亿元,2019年至2030年的年复合增长率为20.2%。

在大市场与高增速的背后,是至少24家企业的激烈竞争。据动脉网不完全统计,截至目前,国内神经介入领域已有至少24家创新企业、60家投资机构押注神经介入领域。另外,神经介入领域内企业基本均为“全管线布局”,这意味着未来上市的神经介入产品竞争者较多。可以预见,在各企业产品上市后,必将面临惨烈的竞争。业内人士认为:“未来神经介入领域将有一半的企业消失。”

针对即将到来的市场竞争,神经介入领域内各企业需要做好“近身肉搏战”的准备,且基于该领域的大市场、强竞争特点,各企业还需做好神经介入产品纳入集采的准备。

根据此前集采的经验来看,神经介入产品由于竞争者较多,大幅降价的可能性较大,且被纳入集采后,各企业利润会受到较大影响,较难实现以量换价,研发、推广创新产品是其唯一出路。

综合来看,神经介入产品纳入集采前,将面临激烈的市场竞争,淘汰一批品质较差的产品及企业;纳入集采后,患者将享受优惠的价格与及时的治疗,同时医保支出降低,国产神经介入产品渗透率提升、市场占有率提高,但是相关企业的利润难以实现明显增长。因此,现阶段投资神经介入领域,选中好的“赛马”尤为重要。

外周介入

外周介入主要关联下肢血管疾病,包括下肢动脉闭塞、深静脉血栓、静脉曲张等疾病。根据《中国心血管健康与疾病2019》,我国下肢动脉疾病患者基数超过4500万,下肢静脉疾病有近1亿患者。单从患病基数来看,我国冠心病患者有1100万,脑卒中患者1300万,心力衰竭患者890万,外周血管疾病患病人数是其他疾病的数倍。

根据弗若斯特沙利文的研究报告,2017年我国外周血管介入医疗器械市场规模为30.1亿元,预计2030年将增加到300亿元。

从患者人群及市场空间看,外周介入领域有被纳入集采的可能性。从细分领域看,外周介入病变复杂,产品类型较多。其中,外周球囊扩张导管、主动脉支架、导管等产品竞争较为激烈,已有多款产品上市或有多家企业布局研发。而外周药物球囊、外周射频消融导管、外周抽吸导管、外周取栓导管等产品竞争压力较小,目前国内上市的相关产品数量较少或仅有进口产品。

因此,外周介入领域中,部分细分领域有竞争较大的风险,而外周药物球囊、外周抽吸导管等细分领域则仍是值得投资的行业。

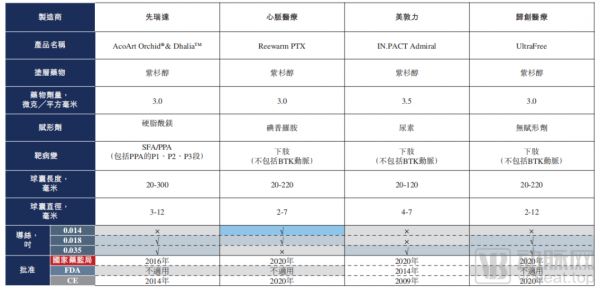

据动脉网统计,国内仅有五款外周药物涂层球囊获批,分别由先瑞达、心脉医疗、归创通桥和跨国企业美敦力制造。值得一提的是,先瑞达的首款外周药物球囊在国内最早上市,且其第二款外周药物球囊与另三款产品共同于2020年获批上市。凭借先发优势,先瑞达在外周药物球囊市场占据主导地位,以2020年的收益计算,先瑞达占据了86.9%的市场份额。

综合市场规模、国产化率、竞争情况等多重因素,我们判断外周药物球囊、可降解支架、心脏瓣膜、射频消融导管等产品还处于发展初期,市场发展潜力较大,竞争者少,且部分领域有较大国产替代空间。因此,随着骨科集采落地、神经介入竞争火热,外周药物球囊、可降解支架等领域将有较大可能成为资本市场追逐的目标。

高值耗材领域的蓝海市场:外周药物球囊

外周药物球囊主要关联下肢动脉疾病。据介绍,下肢动脉疾病可能导致腿部疼痛并增加皮肤出现开放性感染伤口的风险。若不及早治疗,下肢动脉疾病可能导致腿部组织坏死,甚至需要截肢。

根据弗若斯特沙利文发布的数据,我国下肢动脉疾病的患病人数由2015年的3580万人增加至2019年的3960万人,年复合增长率为2.5%,预期2030年将达到4980万人。

治疗方面,在下肢动脉疾病早期,治疗方式主要是行为改变及药物治疗。在下肢动脉疾病较晚期,如重症及急性肢体缺血则必须通过介入手术或搭桥手术进行血运重建,以减低截肢的风险。按靶病变的解剖学位置分类,下肢介入手术包括膝上介入及膝下介入。

膝上介入

公开资料显示,膝上介入主要针对股浅动脉及腘动脉病变。介入手术中用于治疗股浅动脉及腘动脉病变的主要方法包括PTA球囊、支架及药物球囊。

PTA球囊的主要缺点是术后短期内发生血管再狭窄的几率较高;支架疗法可以有效防止血管再狭窄,但可能引起血栓、支架断裂、支架内再狭窄等并发症。药物球囊疗法则是一种创新疗法,与PTA球囊相比,可以有效抑制血管内膜增生,从而降低血管再狭窄的概率;与支架疗法相比,可以显著降低血栓症风险,避免支架断裂及支架内再狭窄,并可实现在人体内“介入无植入”的价值主张。

基于药物球囊疗法的优势,中国下肢药物球囊治疗数目已由2015年的零例增加至2019年的1.2万例,并预计于2030年将达到38万例。

从市场看,2019年,中国下肢药物球囊的市场规模为1.4亿元,预计2024年将达到13亿元,2019至2024年的年复合增长率约为55.1%。

从产品看,目前已有4款用于治疗股浅动脉及腘动脉病变的药物球囊产品获批,其中,先瑞达于2016年获批,最先在中国市场上市销售。另外,上述获批的4款产品的适应症均不包括胫动脉、腓动脉及足背动脉等膝下动脉病变。

膝下介入

临床专家表示,胫动脉、腓动脉及足背动脉等病变需要膝下介入方式治疗。据介绍,此类病变的直径一般比膝上动脉小,且病变更长,支架置入术因而不适用于此类病变。目前,小剖面的PTA球囊是治疗膝下动脉病变的主流治疗方式,但是在患者及医生对药物球囊认识加深的背景下,使用药物球囊进行膝下介入将在我国迅速发展。

目前,针对膝下动脉疾病的药物球囊在国内仅有1款获批产品,为先瑞达所有。相信随着临床效果显露及市场推广,药物球囊治疗膝下动脉疾病将逐渐成为主流。先瑞达招股书显示:预计2024年用于治疗膝下动脉疾病的药物球囊市场规模将达到3.63亿元,并将于2030年达到15亿元。

根据公开资料检索可知,先瑞达的核心产品之一AcoArt Tulip™ & Litos™是国内首款且唯一一款获国家药监局批准的用于治疗膝下动脉疾病的药物球囊产品。目前,国内仍没有同类在研产品进行临床试验。这表示3-5年内,针对膝下动脉疾病的药物球囊产品获批上市的可能性小,竞争者少,纳入集采的可能性较低。

基于市场空间、竞争格局等因素分析,我们判断:外周药物球囊领域仍处于发展初期,被纳入集采的可能性较小。即使纳入集采,其也将由于竞争者少等因素,价格降幅有限,且有机会受益于国家集采,提高产品渗透率及国产化率。

也因此,在冠脉支架、骨科关节进行集采,神经介入竞争火爆的情况下,外周药物球囊将有较大可能获得资本的青睐。

本文来自微信公众号 “动脉网”(ID:vcbeat),作者:张靖,36氪经授权发布。

相关推荐

外周介入、神经介入、人工晶体,谁将是下一个蓝海市场?

聚焦神经介入和外周介入,「心凯诺医疗」完成近亿元B轮融资

一年投出15亿元,神经介入的未来值得一赌?

30余款神经介入产品即将上市,「麦普奇医疗」完成数千万元B+轮融资

神经介入市场蓬勃发展,「沃比医疗」自主研发国产颅内弹簧圈

36氪首发 | 布局神经介入全产品线,「沃比医疗」完成数亿元B+轮融资

专注神经介入器械研发,「微密医疗」完成超亿元A轮融资

36氪首发 | 布局神经介入全产品线,「艾柯医疗」获超亿元B轮融资

将AI应用于神经介入手术,「强联智创」想围绕脑卒中治疗提供“全诊疗助手”

怀格瑛泰基金募集完成,旨在通过产业资源赋能介入初创企业

网址: 外周介入、神经介入、人工晶体,谁将是下一个蓝海市场? http://www.xishuta.com/newsview46867.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234