半年出手35次,字节、腾讯、美团围猎新消费

本文来自微信公众号“盒饭财经”(ID:daxiongfan),作者:任娅斐,36氪经授权发布。

新消费品背后是年轻消费者,他们才是大厂真正“围猎“的对象。对于大厂而言,此时正是埋下新品牌的种子,等待丰收的大好时节。

和其他风口发生的故事一样,互联网大厂已划分好新消费版图。

7月13日,喜茶宣布完成新一轮5亿美元融资,投资方中,又出现了腾讯、美团龙珠的熟悉身影;而在上周,腾讯刚刚参与了餐饮品牌和府捞面近8亿人民币的E轮融资;同期,字节跳动也投资了一家手打柠檬茶品牌。

仅在今年上半年,据盒饭财经不完全统计,腾讯、字节跳动、哔哩哔哩、美团、京东、新浪微博6家互联网大厂,在新消费领域的投资已经超过35起。

“我包里会放完美日记的口红,办公室茶水间摆的元气森林气泡水,家里的厨房放了火鸡的刀块消毒架,双十一囤了很多消费食品”,云锋基金投资副总裁孙小萌称,新消费品牌蜂拥而出,开始占领生活的各个场景。

没有哪个互联网大厂,愿意错过那些可能成为下一个“泡泡玛特”和“奈雪的茶”的新品牌。但新品牌成千上万个,投那些?怎么投?什么时间进入?投资的节奏应该是什么样的?几家互联网大厂风格又有所不同。

盒饭财经梳理了互联网大厂近几年在新消费领域的投资版图,发现大致可分成三种类型:一种是四处出击型,跨界餐饮、服饰、母婴、美妆、健身、智能家居等多个品类,诸如字节跳动和腾讯;一种是业务协同型,例如美团龙珠聚焦投资茶饮和咖啡,哔哩哔哩则聚焦投资汉服、潮玩和虚拟偶像等;最后一种是全面孵化和扶持型,例如天猫、京东和拼多多等电商平台。

新消费品背后是年轻消费者,他们才是大厂真正“围猎“的对象。

01 四处出击型:字节和腾讯

互联网大厂中,字节跳动和腾讯在新消费领域的投资最广、最深入,他们就像在拥挤的大消费赛道闸口架了挺机枪,看到新消费品牌就直接扫射。

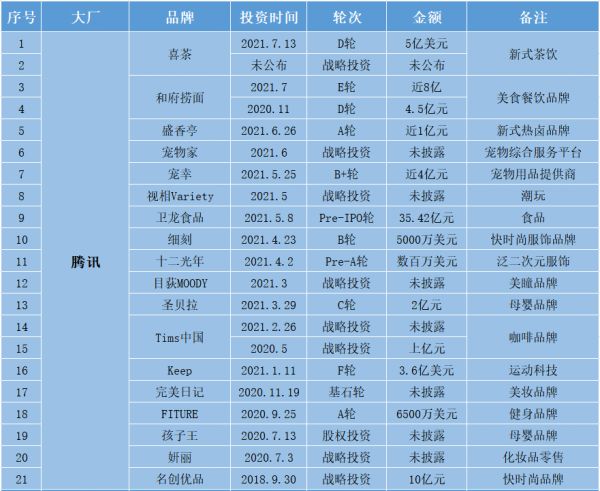

盒饭财经根据天眼查、it桔子等公开数据不完全统计,腾讯近3年至少累计在新消费领域投资16笔,今年上半年投资13起,已披露的金额累计超过130亿人民币。

从投资轮次上看,与字节跳动不同之处在于,腾讯从Pre-A轮到F轮均有进入,相同之处也是更偏向于战略投资。其中,战略投资占了8起。

从投资领域来看,基本聚焦在新式茶饮、咖啡、餐饮、美妆、母婴、宠物等品牌。其中,食品饮料是腾讯重点投资的领域,例如咖啡品牌Times中国,腾讯分别在去年5月和今年2月两次下注,去年11月份参与和府捞面D轮4.5亿元投资后,刚刚又进入E轮投资。

此外还有参与投资新式热卤品牌盛香亭,以及休闲食品品牌卫龙。而卫龙已经在今年5月份在港交所披露了招股书,在腾讯参与后的Pre-IPO轮后,外界对卫龙估值在615亿元,比三只松鼠、良品铺子和恰恰瓜子三家估值的总和还要多。

除此之外,腾讯还投资了宠物家、宠幸、等市场规模数千亿的宠物赛道。例如今年5月,宠幸完成4亿元人民币B+轮融资,由腾讯投资和凯辉基金联合领投,目前是宠物消费品领域单笔最高融资。智能健身领域,腾讯也同时参投了两家企业,一家是FITURE,一家是Keep。在完成F轮3.6亿美元融资后,Keep目前估值在20亿美元。

腾讯之外,字节跳动是第二个在新消费领域四处出击的大厂。

盒饭财经不完全统计,从2020年至今,字节跳动在新消费领域至少投资了23家,其中仅在今年上半年,就投资了15家,是去年一年的2倍。

从投资轮次上看,字节跳动更偏向于并购、战略投资、天使轮及A轮等早期投资。其中,战略投资占了9起,仅有3家是在B轮之后进入的。

从投资领域来看,涵盖了新式茶饮、咖啡、餐饮、酒饮、服装配饰、智慧家居、手游、动漫、电商等多个品类,尤其是偏爱投资手游服务商和研发商,数量在6家,其中对盖姆艾尔更是连投了两轮。

根据天眼查数据,字节跳动投资的Manner咖啡,成立于2015年,至今已完成5轮融资,其背后的投资方除了字节之外,还有今日资本、美团龙珠、Temasek淡马锡等明星资本,早在完成今年2月的战略融资后,其估值金额就已经达到13亿美元。业内称其是“下一个瑞幸”、“星巴克的挑战者”。截至今年6月份,其门店数量超过170家。据《晚点 LatePost》报道,2020年Manner的营收为2-3亿元,净利润率在10%以上,其中上海地区门店全部盈利。

餐饮连锁品牌懒熊火锅,2020年全年的总营收已超过2亿元;云鲸“小白鲸”正式开售后单日破亿,估值从4亿暴涨到60多亿;口腔护理品牌参半单月销售额突破5000万元。此外还有厚雪酒业、鲨鱼菲特、空卡苏打酒、喵兜兜等快速崛起的新消费品牌。

可以明显看到,无论跨界火锅中餐连锁、口腔护理品牌,还是到智慧家居、跨境电商平台,包括刚刚投资的手打柠檬茶,字节跳动瞄准的项目基本都是当下最火的赛道,且规模不大,商业模式新颖,发展速度也十分快。

02 业务协同型:哔哩哔哩和美团

如果说字节和腾讯在广撒网,哔哩哔和美团等就是在精耕作。

与字节跳动、腾讯等大厂的投资逻辑不同,B站出身二次元,在布局新消费领域时更加聚焦,多是围绕汉服、潮玩、虚拟偶像等与平台调性更接近,更能发挥自身优势的新品牌。

盒饭财经不完全统计,截至今年6月,B站成立以来在大消费领域累计投资超过110起。其中,近5年来,哔哩哔哩在新消费领域的投资,至少有10笔,领域涉及食品、美妆、汉服、潮玩和虚拟偶像等。

例如哔哩哔哩投资的汉服国风品牌十三余,她的创始人小豆蔻儿在三年前就开始在B站和微博上分享将汉服穿出家门和在国外展示汉服的系列视频,并由此积累了大量粉丝和流量。今年4月8日,十三余获得A轮过亿元融资,投资方除了哔哩哔哩,还有正心谷资本和泡泡玛特。

数据显示,去年1月至3月,B站国风视频投稿数同比增长124%,国风UP主人数同比增长110%。此外,在B站搜索“汉服”关键词,排列最前的“汉服”频道中,订阅人数超过50.5万,开箱、仿妆、vlog、配饰、发型等与汉服有关的各类视频数量超过28.7万个,其中播放量最高的一条视频“鼓乐《兰陵王入阵曲》耳机开最大!来听千军万马!!!”,甚至达到了1268.4万,排在第二位的是一个翻跳《寄明月》的视频,播放量在1267.1万。其他697个精选的视频,播放量均在几十万到几百万不等。

庞大的创作数据和观看数据,直观显示出汉服这一新群体在B站上的关注度,投资十三余,对B站来说,显然是一步好棋。

汉服之外,哔哩哔哩还投资了被誉为“年轻人潮流圣地”的KNOWIN 潮流实验室,以及分别参与三轮融资的ACTOYS。这两个新消费品牌也与B站很契合。以KNOWIN为例,它是一个一站式潮流生活平台,涵盖了服装、球鞋、饰品、玩具等全球最新的潮流单品,这与Z 世代的年轻人追求多元、个性、自我的消费理念,几乎打通。

与B站类似,美图在新消费领域的投资基本也是围绕平台属性。

美团龙珠的前身是美团点评产业基金,成立于2017年,投资项目不超过数十家,比较专注于大消费领域C轮以前的项目投资,投资方向是to B及to C,具体围绕着餐饮、零售、酒店旅游、休闲娱乐等本地生活服务。

在可公开查找到的资料中,美团龙珠分别在2018年、2020年、2021年,投资了喜茶、古茗茶饮和Manner咖啡。虽然投资数量仅为3家,但仅投资喜茶B轮这一次,就已经为美团带来了可观的投资回报。

D轮融资完成后,喜茶估值目前已经达到了600亿元。

03 全面孵化扶持型:阿里、京东和拼多多

与字节、腾讯的大手笔买买买不同,阿里、京东和拼多多在新消费领域上更多是以孵化和扶持新品牌为主。

去年9月,天猫召开新品牌发布会,蒋凡宣布未来3年将帮助1000个新品牌年销售过亿,100个新品牌年销售过10亿,这成为其当前及未来天猫最核心的战略之一。数据显示,过去3年,已经有超过10万个新品牌入驻天猫,相当于平均每天有90个新品牌在天猫出现。

为此,天猫甚至不惜改变了延续11年的双十一节奏,专门开辟了新品牌专场。去年双十一期间,仅在11月1日到3日的“抢先购”期间,就有360个新品牌成为细分行业的第一名,而2019年同期,这个数字才不过26,他们都是入驻天猫不到3年的新品牌。

到了2021年,在扶持新品牌的道路上,天猫还在提速。618开门红期间,根据天猫官方数据,有8200家新品牌在天猫亮相。仅6月1日当天,就有755个新品牌首日成交额超过1百万元。6月1日至15日的天猫618销售额显示,共有459个新品牌拿下细分类目TOP1,比双十一大促时,品牌还多出99个。

以内衣、彩妆类榜单为例,6月1日至20日,内衣/家居服类目成交额前十名中,Ubras、蕉内、内外、有棵树等新消费品牌占了4个席位;彩妆/香水类目中,花西子、COLOR KEY、完美日记挺进前十。Ubras和花西子分别拿下两个品类的榜首。此外花西子、逐本、至本、润百颜等美妆个护新品牌,以及三顿半、钟薛高、李子柒等食品新品牌,在6月1日当天就跻身“千万俱乐部”。

孵化新品,加码新品牌的,还有京东。去年10月,京东升级“造新”计划,双十一期间带来了3亿件新品,同时新品首发平台“京东小魔方”升级,成为这场“造新”参与者、推动者。

到今年618期间,京东全面发力。数据显示,618开场前2分钟,食品类的新品牌总成交额同比增长30倍;前5分钟,酒类新品牌总成交额同比增长50倍,其中梅见青梅酒同比增长10倍,观云同比增长超30倍。根据官方数据,京东618期间,咖啡液、燕麦奶、果酒等新兴品类成交额同比增长均超15%。

拼多多也在2020年10月份升级“新品牌计划”,称要在未来5年内扶持100个产业带,订制10万款新品牌产品,同时要扎根中国化妆品产业带,培育50个亿级化妆品新品牌,其中包括10个10亿级化妆品新一线品牌。

可见,在孵化和扶持新品牌上,三家电商平台都十分重视,而且在动作上迅速,丝毫没有犹豫。不过,因平台基因不同,在对新品牌定义和孵化方式上,天猫、京东、拼多多又各有不同。

天猫最早是依靠品牌起家,所以更强调品牌打造。它不仅提供渠道,帮助品牌做新品研发,缩短从新品到爆款的路径,同时在流量扶持上不遗余力,它开辟新品牌专场,挑选出5000个新品牌重点扶持,通过旗舰店帮助他们积累沉淀品牌自己的粉丝、会员,形成品牌认同感。

京东则由于自营的采销模式,更多是与现有品牌合作开发新品,帮商家卖货,拓展增量空间。无论是“京东超级新计划”,还是“京东小魔方”,都是围绕在“造新”层面,所以相比天猫,京东更强调“新品”,而非“新品牌”。

拼多多也是强调打造“新品牌”,但与天猫又不同,由于“低价”标签所在,拼多多更关注C2M产业带中的式微老品牌或传统制造工厂,所以它的核心诉求仍是围绕着“性价比”。

今年6月份,第三方商业数据分析机构超对称科技公布了618期间新品牌的成交情况。数据显示,新品牌在天猫的成交额占到在主流电商平台成交额的82%。从目前来看,天猫仍是新品牌主攻和发力的主战场。

不过,新品牌短期爆发力虽然很强,但要做到长红却很难。如同《良性增长》一书所说,“切忌把牺牲未来收益而获得的激增的短期销售额,误认为良性的增长。”

良性增长,是应该具有可持续性、盈利性以及较高的资本使用效率,更加注重品牌力的建设。对于所有新品牌来说,这一法则都适用,这也决定了他们能够走多远、攀登多高。

04 一场年轻人的争夺战

得年轻人者得天下。互联网大厂盯上的不仅仅是眼前的新品牌,更多是他们背后的数据和年轻人。

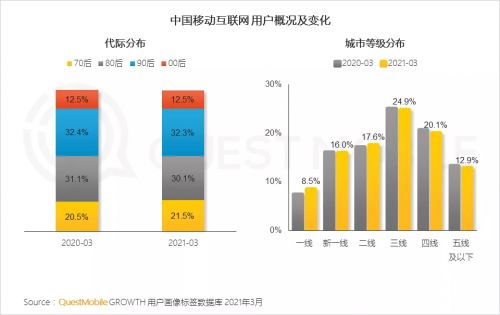

90后已经成为消费的主力群体。第三方数据机构QuestMobile发布的《2021中国移动互联网春季大报告》称,截止到2021年3月,移动互联网用户数量11.62亿,其中用户结构中,70后、80后、90后、00后占比分别为21.5%、30.1%、32.3%、12.5%。

90后(32.3%)已经正式取代80后(31.1%)成为移动互联网新主流人群。而天猫的数字也显示,90后无论在下单件数还是下单金额上,都赶超80后,成为新的主力消费者。

而伴随着这些新一代年轻消费群体的崛起,追求新派与潮流的他们,为新品牌的成长赋予了更多想象空间,新消费领域越来越受到机构投资者的关注,当中细分的头部企业也成为了资本争相抢夺的对象。

Morketing研究院发布的《2020年度新消费领域投资机构及所投赛道全景图》数据显示,仅在2020年,就有191家资本方对新消费领域内包括食品酒饮、生活方式、美业三大赛道共计149个品牌(不包含平台、服务、渠道等,多为实体消费品牌中已披露投资方品牌)参投357次,其中资本方对食品酒饮赛道参投达187次,生活方式、美业两赛道分别为86、84次。

风口之下,字节、腾讯、阿里等互联网大厂自然也不想错过。不难发现,上一轮获得他们青睐的新品牌均有一个共同特点,即无论在餐饮、潮玩,还是美妆、游戏等领域,目标对象聚焦的都是Z时代、千禧一代的消费者。

富达国际中国区股票投资主管、基金经理周文群分析称,近年来中国消费结构的变化很明显,大家越来越注重品牌和品质,最关键的原因是新生代、千禧代消费人群和上一代消费人群的偏好明显不同,以往的中国消费者更愿意把钱花在住房和食品这类必须消费品上,但在千禧一代中,有30%的消费支出会花在休闲体验类消费上。

对于大厂而言,此时正是埋下新品牌的种子,等待丰收的大好时节。

相关推荐

半年出手35次,字节、腾讯、美团围猎新消费

腾讯、字节跳动抢食消费赛道,投资人们却说压力不大

频频出手,字节跳动怎么看上了这些新消费品牌?

3个月出手7个消费项目,字节跳动进入消费井喷期?

游戏圈2020:一场资本间的围猎、抱团与反攻

字节跳上本地生活“餐桌”,能抢到美团、阿里的“饭碗”吗?

美瞳、捞面、卤味……腾讯在消费投资的路上开足马力

字节跳动赢得了美团吗?

新金融周报 | 商务部:将开展数字人民币试点;美团推出邮储美团联名借记卡;腾讯基金投顾业务“一起投”上线

美团字节滴滴重启支付大战,王兴张一鸣不甘心

网址: 半年出手35次,字节、腾讯、美团围猎新消费 http://www.xishuta.com/newsview47126.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230