靠打印上市材料撑起一个IPO,“最牛打印店”要上市了

这家隐藏在酒店里的打印店,几乎包揽了整个A股IPO公司上市申报材料的打印业务。

曾帮助无数公司完成上市申报的荣大科技,如今自己也要冲击IPO了。

日前,北京荣大科技股份有限公司向证监会正式递交招股书,申请在上交所主板上市,拟公开发行不超过1400万股,募资6亿元,由国金证券保荐。

荣大科技成立于2000年,因打印企业IPO申报材料的权威性和专业性而闻名,被业界称为“最牛打印店”。

虽然靠“打印”起家,但荣大近年来一直试图通过科技转型摘掉“高级打印店”的标签,在最新披露的招股书中,荣大将自己定位成一家“创新型科技企业”,但对于其科技含量,外界却普遍存在质疑。此外,中国证券业协会日前公布了新一轮IPO现场检查名单,荣大科技赫然在列,也为这家“科技公司”的IPO之路带来了更多不确定性。

“离上市最近的打印店”

提到“荣大”,金融圈一定不会陌生。这家隐藏在酒店里的打印店,几乎包揽了整个A股IPO公司上市申报材料的打印业务。

招股书显示,报告期内,A 股市场新增上市公司704 家,与公司有合作关系的有692 家,比例高达98.30%,因此荣大科技也被称为“离上市最近的打印店”。

公开资料显示,荣大科技成立于2000年,公司位于北京西直门南小街的金灿酒店,距离中国证监会仅有3公里的路程,凭借地理优势,荣大吸引了不少前来打印的券商投行客户。但真正令荣大在业界闻名的,还是其扎实的业务水平。

虽然打印行业本身是没有门槛的,但IPO打印却是一项对专业度要求极高的工作。众所周知,上市申报材料要求极为严苛,各类审核材料的格式都不同,印刷稍有差错就会影响IPO企业上市结果。而一套上市申报材料动辄就会超过1000页,稍有错误和疏漏,就得推倒重来。因此,普通的打印店显然无法胜任。

据了解,为了提高员工的业务水平,荣大科技会将打印员分为A、B、C 三个等级。一个新员工需要经过3个月的培训才可成为C级员工,之后逐步晋升为B级、A级。经过多年的积累,荣大熟练掌握了上市文件的要求,甚至能帮客户找出文件中的差错。

有投行人士表示:“荣大的人甚至比投行更清楚证监会希望看到什么样的申报材料。”

值得一提的是,招股书指出,荣大还为客户提供包括会议室、住宿、餐饮、洗浴等一条龙服务。荣大租下了金灿酒店作为北京的主要服务地点,酒店的3-5层用于办公,客户可以24小时不停歇地讨论IPO招股书、定增预案、重组草案等,6-8层用于住宿,为的就是“让投行人多睡几个小时”。

业内人士曾戏称:“没有在荣大金灿酒店通宵过的保荐代表人,职业生涯是不完整的。”

荣大,不只是“打印”

虽然因“打印”而闻名,但透过招股书可以发现,荣大早已完成了从单纯的“打印店”到资本服务商的转变。

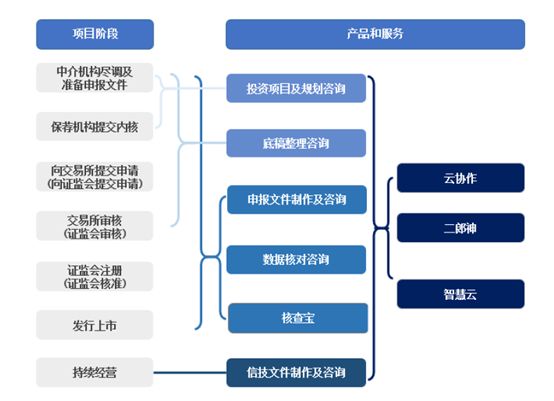

目前,荣大科技的主营业务分为印刷、投行相关业务支持与服务以及智慧投行软件三大板块,业务范围已经覆盖了从公司上市前的中介机构尽调及准备申报文件到上市后信息披露的全流程服务。

(图片来源:招股书)

这样的一套全流程服务需要多少钱?根据投中网获得的一份内部刊例显示,目前,荣大科技的IPO申报全流程服务共分为三档,根据购买服务的不同,金额在25万-57万不等,而上市后的信息披露服务则属于增值服务的范畴,还需要客户额外缴纳5万元的增值服务费,因此,购买这样一套全流程服务费用最高可达到62万元。

(图片来源:投中网注:标红为加上增值服务后的价格)

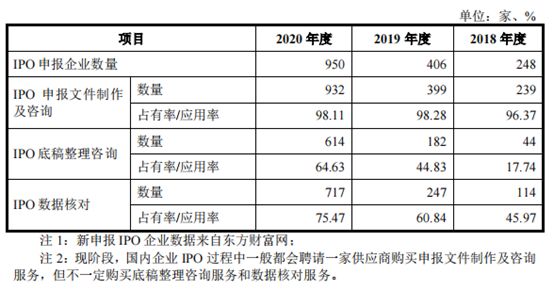

虽然价格不菲,但如下图所示,荣大科技相关业务的市场占有率却在逐年增加。2020年,在全年申报上市的950家企业中,采购了荣大科技IPO申报文件制作和咨询、IPO底稿整理咨询、IPO数据核对服务的公司分别为932家、614家和717家,市占率高达98.11%、64.63%和75.47%。

随着市场占有率的增加,荣大科技的营收和利润也得以稳步增长。招股书显示,2018年至2020年,公司分别实现营业收入1.13亿元、1.83亿元和3.35亿元,同期归母净利润分别为0.23亿元、0.37亿元和1.14亿元。报告期内,公司毛利率为 54.73%、61.54%及 62.23%。

虽然已经将IPO打印这一细分领域做到了极致,但荣大科技也并非高枕无忧。

“科技”底色遭质疑,上市之路挑战重重

在此次提交的招股书里,荣大将自己定位是一家“服务于证券行业的创新型科技企业”。但外界却普遍对其 “科技公司”的身份提出了质疑。原因有二:

第一,虽然荣大自称是一家“科技公司”,但主要收入源仍是投行相关业务支持与服务,去年占比高达72.43%,而科技相关业务——智慧投行软件业务的收入在总营收中占比不足10%。

与此同时,在报告期内荣大科技的研发投入也逐年下降。2018年-2020年,荣大科技的研发费用分别为657.81万元、927.80万元、1496.73万元,研发费用率仅为5.80%、5.08%、4.47%。

第二,荣大科技的很多业务主要靠人力推动,对人力资本的依赖程度较高。据招股书披露,2018年-2020年,荣大科技的员工总数分别为373人、516人、1071人,人工成本占营业成本的比重分别为 55.94%、63.04%和72.38%,而在公司的销售费用中,职工薪酬也占了大头,分别为82.77%、 83.26%和88.51%。从数据来看,荣大科技一定程度上仍是一家人力密集型企业。

在二级市场,投资人对传统企业和科技企业有着完全不同的市值评估体系,普遍对于科技企业的预期和估值都会更高。而荣大科技有限的科技含量,很可能会影响上市后二级市场对其估值的判断。

值得一提的是,不久前,中国证券业协会刚刚公布了新一轮IPO现场检查名单,19家企业上榜,荣大科技也出现在了名单之中。一直以来,对于申请上市的企业来说,现场检查无异于“噩梦”般的存在,今年1月底,曾有20家企业被抽中现场检查,其中有17家企业随后主动撤回了上市申请。此次,曾帮助了数百家企业IPO的荣大又能否帮助自己顺利过关,也是一个未知数。

本文来自微信公众号“东四十条资本”(ID:DsstCapital),作者:王满华,36氪经授权发布。

相关推荐

靠打印上市材料撑起一个IPO,“最牛打印店”要上市了

一家打印店如何把自己“打”上市

快餐帝国上市,一个靠台湾小吃撑起的IPO

潮科技 | 金属3D打印公司「Amaero」在澳洲IPO上市,筹集800万美元

潮科技 | 2019年「中国十大3D打印事件」总结

发明30年后,3D打印现状如何?

今晚下单,明天收货:3D打印厂,属于东莞的“赛博朋克”

还在惊讶3D打印房子?这个半价的3D打印小区都被抢空了

研发微纳米级3D打印设备及材料,「摩方材料」完成1亿人民币A+轮融资

3D 打印药片:解决了医学上的一个大问题

网址: 靠打印上市材料撑起一个IPO,“最牛打印店”要上市了 http://www.xishuta.com/newsview47163.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243