对标Shopify的千亿市值,有赞还要走多久?

近日,“投研会合伙人陈超表示,有赞可能成为亚洲Shopify”一则新闻,引起了大家的关注。

要知道,早在3年前,有赞创始人白鸦就喊出要深度对标shopify的口号,并称有赞未来将全面超越shopify。

但口号喊了这么多年,今天的有赞距离比肩Shopify还有多大差距呢?

01 电商的夹缝中崛起

在传统的电商模式中,商家主要通过自建商城、入驻第三方电商平台以及购买电商SaaS服务来解决线上开店问题。

其中,拥有海量用户的第三方电商平台,一度成为商家们早期投入最多的渠道。

但随着流量红利逐渐消失,电商平台对于新流量的获取愈发地困难,随之而来的是获客成本愈发高昂。数据显示,2019年京东、阿里、拼多多获客成本分别达到了298/405/190元,且呈逐年上涨趋势。

在这种趋势之下,电商平台们试图通过提高商户的抽成比例来减小获客成本的压力。长此以往,高昂的抽成比例让电商平台的商户们苦不堪言,纷纷另寻出路。

而自建商城对于那些另寻出路的商家们来说,也并没有想象中那么容易。不仅需要投入大量的技术、人员和资金,还需要担心数据安全与资金流通等问题。

加之社交、内容平台电商化的趋势变得愈加明显。对于商家而言,多渠道布局,获取更多流量触点,沉淀数据资产,并将流量变为“留量”变得至关重要。

也正是基于此,以有赞、微盟为代表的电商SaaS服务商逐渐出现在大众眼前,他们不仅可以帮助商户们“减负前行”,全方面解决商户因技术、维护、引流等因素而寸步难行的问题。也可以直接对接多个电商/社交平台,解决了数据互通等问题。

那么,在大洋彼岸的Shopify的发展背景又是什么样呢?

据中信证券研究报告显示,由于欧美消费者历来有接受直销、邮购的传统消费习惯,所以绕开第三方电商平台、分销商、大型零售卖场等传统销售渠道一直深受消费者喜爱。

随着欧美国家电商发展水平不断升级,2010年左右开始出现商家移除第三方销售渠道的变化,主要是通过官网等独立销售渠道直接面向消费者的一种品牌商行为,从而推动了DTC(直接面向消费者销售)模式的崛起。

伴随着美国DTC模式的快速发展,提供以较低的成本实现建站电商SaaS服务商顺势崛起。

加上这些电商SaaS还提供了分析数据辅助经营决策,沉淀及运营私域流量以实现与顾客的深度互动、精准营销及品牌建设等细致服务,继而更使得这些电商SaaS成为品牌商拓展DTC模式的首选工具。

而Shopify作为当时众多电商SaaS中产品和服务都很优秀的代表公司,使得自己在初期的竞争中脱颖而出。

由此可见,有赞和Shopify发展背景大体相同,都崛起于电商鼎立的夹缝之中,解决商家的痛点问题也大都一致。

02 中美SaaS差异化是“硬伤”

虽然发展背景一致、解决的问题也相同,但是两家公司无论是从规模还是市值都相差甚远。

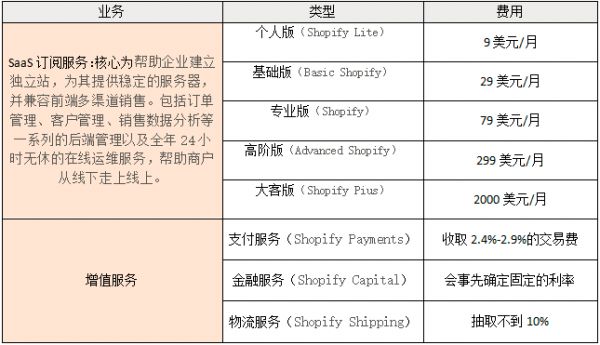

具体来说,Shopify的核心业务主要分为SaaS订阅服务和增值服务。

Shopify主要业务和收费模式:

其中增值服务的大部分收入都来自支付工具Shopify Payment。

据Shopify年报相关数据显示,Shopify2020年增值业务约占总收入的70%,SaaS订阅服务约占30%;而在2019年期间,增值业务约占60%,SaaS订阅服务约占40%。由此可见,Shopify的收入已经从订阅费逐渐转向支付佣金。

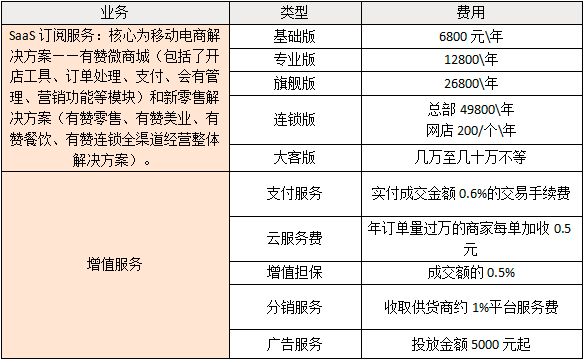

对比Shopify,有赞的业务模式与其大致相同,主要业务也分为SaaS订阅服务、增值业务以及面向消费者和开发者的其他服务。

有赞主要业务和收费模式:

面向消费者和开发者的其他服务,在某种价值考虑上,同样可以认定为增值服务定义之一。

据相关数据显示,2020年增值服务占有赞总收入的42%,SaaS订阅服务费占58%;而在2019年,有赞广义上增值服务占总收入的51%,SaaS订阅服务费占49%。

这样的业绩变化,说明有赞目前的主要收入和盈利都来源于订阅费,且比重不断增加,而相应的增值服务比例逐渐减少。

同时,通过对比shopify与有赞历年的的营收数据可以发现,两者的业务模式与收入结构大致相同,但Shopify的主要收入逐渐向支付业务倾斜,而有赞的主要收入逐渐向SaaS订阅服务倾斜。

至于为何有如此变化,在「ToB行业头条」观察中发现,这与中美SaaS环境的差异化有着巨大的联系。

以增值服务为例。目前,中国的电商基础设施在阿里、京东等巨头的推进之下,支付、物流等环节的服务已愈发地完善。例如阿里旗下的支付宝、菜鸟驿站,京东旗下的京东支付、京东物流,都已经形成了不可动摇的稳固地位。

根据艾瑞咨询数据显示,2020Q1 中国第三方支付交易规模份额,支付宝和财付通分别占据了55.4%和38.8%的市场份额,处于绝对的主导地位。有赞想要另起炉灶,进军支付、物流等领域,已经很难再有所建树。

相较之下的欧美国家,却恰恰相反。欧美电商基础设施的建设比较薄弱,支付、物流等相关基础费用相对较高。

另外,欧美市场的支付渠道过于碎片化,支付主流是信用卡,这会直接导致商家支付数据和现金流的较为分散,统计起来十分困难,无法全面了解收款、订单和客户情况。

Shopify正是基于这一痛点,集成各个信用卡支付渠道,并开放了Shopify商店内所有的付款方式,让商店内的交易数据直达后台,更便于商家统计分析。而这样的服务方式,也在早期得到了大量商家客户的青睐。

有赞虽然有自己的支付牌照,但与Shopify仍有很大差异:一是,目前有赞并不能接受所有付款方式;二是,中国用户支付习惯在支付宝、微信的环围之下已经形成,很难改变。有赞在此方面很难得到大的发展突破。

加上在美国支付主流仍是以信用卡为主,支付方式的扣点率较高,Shopify在其中可以收取高额的手续费,而在中国,主要以支付宝和微信为主,手续费较低。

比如美国Visa的手续费区间为1.43%-2.4%,万事达卡的手续费区间为1.55%-2.6%,美国运通的手续费最高,区间为2.5%-3.5%。而中国支付宝、微信,手续费仅为交易额的0.6%。

所以在支付业务上,有赞收入占比较小,而Shopify收入占比较大。且据上文可以了解到,有赞的SaaS订阅服务的费用普遍高于Shopify。

这也解释了为什么有赞和Shopify都是以SaaS订阅+支付作为核心业务,却在收入和盈利方面又表现出明显差异。

SaaS起源于美国,如今美国SaaS发展已经进入成熟期,在模式上,很多方面都值得中国SaaS厂商借鉴。

但由于国内外商业环境的差异,完全复制Shopify业务拓展之路的方法,显然是行不通的。

03 电商SaaS破局,需另辟蹊径

通向成功的路不会只有一条,在电商SaaS领域,获得增长的渠道也不会只有一个。

因此,当下有赞虽然无法从支付、物流这方面的增值业务获得较大的业务增长。但由于中国的市场环境千变万化,需求也在不断更迭,一些潜在的商机也在浮现。例如直播带货就是一个好的机遇。

具体来说,当下国内的电商行业极度成熟,不仅在物流、支付方面等基础设施方面已经完善,还因为社交、短视频等娱乐场景的兴起,演化出具有中国特色的主播带货的新电商模式。

然而与传统电商模式不同的是,主播带货的新电商模式是销售、货源分离的状态。众多带货主播虽然有着良好的受众群体优质内容,但他们的货源以及供应链等环节相对薄弱。

而电商SaaS服务商,手中掌握了大规模的商户,可以供给货源,帮助带货主播补足自身弱势点。

同样的,对于大多数商户而言,虽然货源充足,供应链稳定,但往往缺乏流量口进行商品输出,以至于成为自身发展的痛点。

而电商SaaS可以帮助商家提供带货和营销支持,承担其中对接优质供货商和流量方的角色,并以此收取供货商的手续费,获得更多的潜在客户。

所以通过以上论证,可以确定电商SaaS服务商如果能很好得切入到直播电商赛道,定会为自身带来利好趋势。

除了直播电商,对于中国电商SaaS来说,线下门店也是一个不错的突破点。

众所周知,以往国内传统线下市场,普遍存在线下门店流量萎缩、销售转化率不高、信息管理不足复购率不高的问题,阻碍着线下市场进一步繁荣的可能。

直至有人提出了新零售,希望通过线下门店进行线上信息化建设,促成线上+线下的联动模式,让用户一方面可以通过小程序将线上流量导入线下门店,另一方面,通过线下门店小程序扫码,获取潜在消费者。

同时,升级成新零售模式,也可以扩展门店辐射范围,提升销售转化率和复购率,为打破线下市场日渐萧条创造一定的可能。

不过新零售的想法虽好,但实施起来并不容易。因为开展新零售模式的前提,是需要线下门店进行线上信息化建设,这就需要商户具备一定的技术能力。

可现实是,大多数情况下,商户们并不具备这方面的技术,若专门为此成立部门费时费力又费钱,因此在之前的数年,新零售模式一直没有一个良好的发展形态。

随着电商SaaS服务商兴起,能做到以较低的技术成本,实现一站式解决方案,帮助线下中小商户实现开店、经营、营销、管理等多方面数字化升级。商户做新零售已经不再困难。

而电商SaaS服务商们,如果能凭借着自身服务能力,完美的帮助商户实现新零售模式,对于自身的业务发展,也会产生极强的助推作用。

如此一来,中国特色的电商模式加上线下市场的升级,都将成为中国电商SaaS获取新一轮增长的绝妙良机。

不过话说回来,对于电商SaaS来说看到金矿并不能意味着它就属于你,如何牢牢握在手中才是最重要的。

目前有赞虽然也看到了这两个突围点,且也开始进行布局,但其业务带来的正面反馈似乎并不明显。

例如直播电商方向,有赞之所以无法形成突围,《有赞供货商平台分销商入驻协议》占据了一定因素。

协议中提到,申请入驻有赞供货商平台需先开通或在入驻时开通有赞商家版店铺。商家仅能以供货商入驻平台的形式开展分销。

而这将导致商家难以依靠分销手段积累自有粉丝,对于商户而言,入驻有赞的意愿也将大幅度降低。

而随着商户入驻率变低,有赞能为带货主播提供丰厚货源及稳定供应链的基础要求也将无法得到保证。因此,有赞在直播电商方向将陷入很大的困局。

至于布局线下门店方面,有赞虽然在逐渐深入线下板块,推出有赞零售、有赞美业、有赞教育等商家解决方案,使目标客户群从电商拓展到了线下门店。

但拓展线下门店的业务需要大量资金的加持,大量地推人员的执行成本、技术服务、客户培训等都会消耗极高的销售成本,甚至严重影响到有赞近期的业绩表现。

而这也绝非「ToB行业头条」在夸大事实。2019年4月份,有赞将腾讯领投的10亿港元融资全部投入线下门店的业务推进上,可谓是下了血本。

可在业绩成效上,有赞虽然在2019年实现收益11.7亿元,较2018年同期的5.86亿元增长99.7%。但在年度亏损上却高达9.15亿元,较2018年扩大了26.1%。除此之外,有赞的销售成本也大增,增幅为192%。

由此可见,有赞高营收的成绩之下,是由大量的亏损和销售成本在支撑。而这种“拆西墙补东墙”的现象在2020年仍在继续。因此,有赞目前仍需要依靠资本的大量输血,才能进行版图的扩张与发展。这样的境遇似乎在短时间内也很难得到突破。

因此,对于当下的有赞来说,如何走出一条符合国情的SaaS创新之路,才是需要深度思考的问题,毕竟只有牢牢把握住、且挖掘国内巨大蓝海市场,才是对标shopify的前提。

参考资料

《微信电商模式对比分析:有赞、微盟和Shopify》 来源:未来智库;

《2020年中美电商SaaS行业深度报告》来源:中信证券;

《SaaS电商赛道之Shopify和有赞的对比分析》来源:王晨昱;

本文来自微信公众号“ToB行业头条”(ID:wwwqifu),作者:韦斗斗 冯海阳,编辑:瑞雪,36氪经授权发布。

相关推荐

对标Shopify的千亿市值,有赞还要走多久?

剥离支付业务,“私域营销专家”有赞到底赞不赞?

解读有赞财报:首季亏损再扩大,私有化会是解围良药?

千亿美金电商黑马Shopify,凭什么挑战亚马逊?

A股最强“扫地僧”,科沃斯为何有千亿市值?

寒武纪隐忧:华为转竞对,商业化乏力,难撑千亿市值?

“乘风破浪”的中国SaaS :风浪越大,机会越大?

最前线丨有赞白鸦:交易额近千亿,首次披露“私域三角”增长模型

事关3万亿元,阿里入局Shopify建站

从千亿人民币到千亿美元,医药企业市值飞升之路怎么走?

网址: 对标Shopify的千亿市值,有赞还要走多久? http://www.xishuta.com/newsview47172.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95263

- 2人类唯一的出路:变成人工智能 21515

- 3报告:抖音海外版下载量突破1 21493

- 4移动办公如何高效?谷歌研究了 20661

- 5人类唯一的出路: 变成人工智 20652

- 62023年起,银行存取款迎来 10369

- 7五一来了,大数据杀熟又想来, 8890

- 8网传比亚迪一员工泄露华为机密 8561

- 9滴滴出行被投诉价格操纵,网约 8513

- 10顶风作案?金山WPS被指套娃 7255