“医药一哥”暴跌2000亿背后

2021年至今,整个医药行业中,化学制剂板块的日子并不好过,尤其是“医药一哥”恒瑞医药。

截至7月20日,恒瑞医药总市值4042亿元,相当于同一板块后面17家企业的市值总和。但是与年初相比,其股价已下跌32%,市值蒸发超过2000亿元。

纵观今年医药板块,虽然涨幅较去年有所放缓,但好歹也有9.5%。显然,大白马恒瑞医药的走势,与此相悖。

跌跌不休的背后,原因到底是什么?近日,公司董事长辞职,创始人孙飘扬重新“出山”,又会带来什么变化?

1 “仿制药”+“创新药”

1970年,凭借着几口大缸和大锅,恒瑞医药的前身——连云港制药厂成立了。

虽然在之后的发展中,药厂的规模有所扩大,但技术始终落后。到1990年,其主要产品还只有红药水、紫药水,以及像红霉素这种一片只卖一分钱的片剂。

面对每况愈下的经营困境,如何避免厂子倒闭,成为时任厂长孙飘扬面临的一大难关。

早在8年前,中国药科大学本科、南京大学硕士毕业的孙飘扬,就以技术员的身份进入过药厂。奈何珍珠被当泥丸,凤毛麟角的硕士身份,并没有让他得到重用。直到被调任到上级医药工业公司后,孙飘扬才凭借突出的研发能力,得到赏识,后来被委以挽救药厂的重任。

上世纪90年代初期,国内药品市场产品匮乏,别说是创新药,连仿制药都很稀少。尤其是抗肿瘤药,大企业认为市场不大,不愿意做;小企业无法跨越技术门槛,不会去做。

在大范围调研后,孙飘扬确立了“做大厂不想做的,小厂做不了”的发展策略,将抗肿瘤药品作为药厂生存下去的突破口,为此进行了两次赌博。

第一次押宝,孙飘扬动用厂里的所有积蓄,买下了一款代号为VP16的抗癌针剂专利,这是一款在美国上市十余年、前景很好的药。但由于药厂设备简陋,只能以胶囊型产品面世,没曾想却收获了百万利润。

紧接着1992年,孙飘扬几乎将药厂一年的全部利润120万元,买入了一款中国医科院药研所开发的抗癌新药的专利。要知道,专利只是起点,随后还需要研发以及临床试验,这是一个漫长的过程。

幸运的是,1995年,恒瑞自产的抗癌新药上市后大受欢迎,连云港制药厂一举转型为抗癌药领域的领导者。两年后,药厂股份制改造,更名为恒瑞医药,并于2000年登陆上交所。

恒瑞上市的那一年,中国加入了WTO,国外医药公司大举进入。孙飘扬意识到,在日益激烈的市场竞争中,低技术的仿制药空间将越来越少,由高技术仿制药转向创新药,是必然的趋势。

于是,恒瑞医药开始向创新药加大研发投入。但创新药也不是想做就能做的,除了钱和人才,还需要时间。一款新药从研发到上市要10年左右,期间投入数十亿,而且还不一定会成功。

为了保证资金链不断裂,恒瑞医药制订了“仿制药”+“创新药”两条腿走路的战略。选取技术壁垒高的仿制药逐步做到“首仿”,赚来的钱再投入创新药的研发;一旦新药上市,收回资金再投入研发,以此形成一种良性循环。这条发展路径,其实也是中国创新药的一个缩影。

在推出多款仿制药品的同时,恒瑞医药的创新药布局逐渐进入收获期。公司基本形成每年都有创新药申请临床,每1-2年都有创新药上市的良性发展态势。

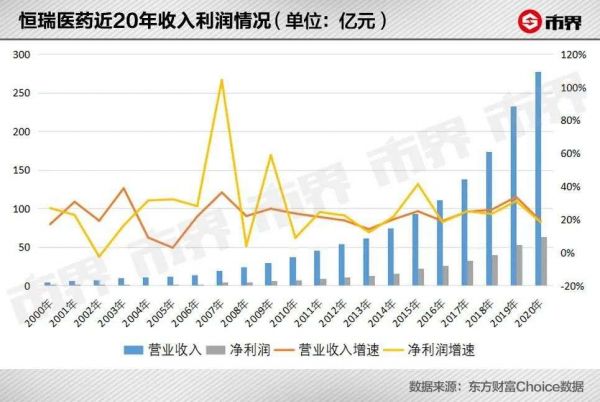

“两条腿战略”下,恒瑞医药业绩保持了长期的高速增长。上市20年来,公司的营业收入、净利润平均增速均超过20%。2020年,公司收入达277亿元,是上市之初的57倍。同期净利润63亿元,是上市之初的95倍。

曾经濒临破产的小药厂,已然发展成中国最大的抗肿瘤药和手术用药的研究和生产基地,产品涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域,成为中国化学制药的龙头。

2 “医药一哥”又不香了?

优秀业绩下,恒瑞医药还很多金。

自2005年开始,公司基本做到了零借款。2015年后,由于资金规模庞大,恒瑞医药开始购买理财。2020年,账面上除了108亿元存款外,公司还有56亿元的理财产品。

正所谓财大气粗,公司近些年的生产经营所需资金,主要靠自己,资产负债率逐年走低,目前稳定在11%左右。

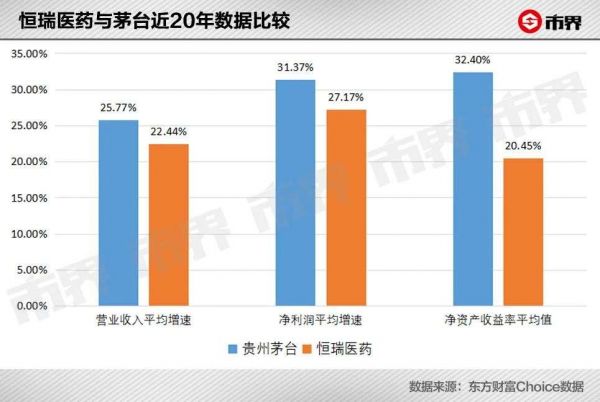

凭借抗打的财务数据,恒瑞医药在资本市场上还收获了“医药一哥”的称号,虽然净资产收益率(ROE)略逊于茅台,但持续十余年保持在20%以上。

股神巴菲特曾经说过,那些ROE常年持续稳定在20%以上的公司,都是好公司。但是,恒瑞医药在资本市场上的爆发,却是从2015年开始的。背后的原因,与国内创新药行业的转变息息相关。

2005年开始,中国医药产业似乎进退维谷,药品没有竞争力,没有资本看得上。究其原因,在于此前原药监局局长郑筱萸,独揽大权,导致临床试验数据都造假的“新药”,砸钱就能通过药品审批,甚至出现了不考虑药效,只求安全、吃不死人的评价标准。

直到10年后,医药产业尤其是创新药发展,才出现了一道分水岭。

2015年8月,随着《国务院关于改革药品医疗器械评审制度的意见》等一系列政策的出台,新药认定标准与国际接轨,仿制药标准被提高到原研药(原创型新药)水平,审批效率的大幅提高,让医药领域重新焕发了久违的生机。

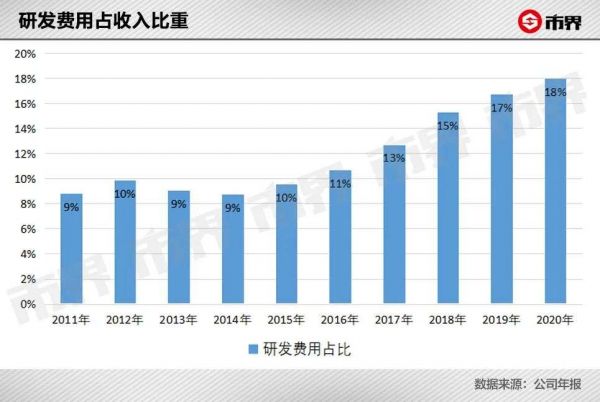

在这个背景下,本就两条腿走路的恒瑞医药,更舍得在研发上花钱了。

2015年后,公司研发费用占收入比重不断提升。目前,恒瑞医药已上市的创新药有7款,其中有5款都是在2015年以后上市的。公司处于临床三期或上市审批中的创新药,共有14款。

也是从这时候开始,恒瑞医药开始在资本市场上受到投资大佬的青睐。

2015年四季度,高瓴资本管理有限公司-HCM中国基金通过二级市场,一度进入恒瑞医药前十大股东,持股1662万股,占比0.85%。

除此之外,持有恒瑞医药的基金数量逐年走高。尤其是2019年开始,基金持有数量破千,至2020年末,基金持有数量高达1465支。其中,不乏多位知名基金经理,如朱少醒、葛兰、刘彦春、刘格菘等。

星光熠熠的资本衬托下,恒瑞医药的股价节节攀升。2020年末,公司总市值首次突破6000亿元。如果从上市开始算,公司前复权股价涨幅达698倍,堪称一台造富机器。2020年福布斯中国富豪榜上,孙飘扬家族以2335亿元身家,位居第四位。

但是,一切却在2021年上半年发生了转变。截至2021年7月20日,恒瑞医药股价63.18元,较年初跌去32%,市值蒸发超过2000亿元。2021年一季度末,基金持仓家数已经腰斩至593家,基金名单中已不见了刘彦春、朱少醒的名字。但是,葛兰、刘格菘等却选择了加仓。

众多投资者疑惑,大白马怎么了?

3 孙飘扬还能打吗?

成也萧何,败也萧何。恒瑞医药股价的颓势,与业绩息息相关。

据市界不完全统计,包括国信证券、平安证券在内的15家券商,对恒瑞医药2020年营业收入的预期,平均为286亿元,这一均值比公司实际收入高出近10亿元。虽然收入的下滑,主要是麻醉类业务减少导致的,但投资者仍然失望了。

本就没有达到预期的业绩,叠加国家药品采集的影响,更是增加了市场的困扰。

在第五轮国家药品采集中,恒瑞医药6个品种中标,2个产品未中标。2020年,这些药品合计占总收入的15%。公司公告显示,中选价格与原中标价格相比有较大幅度下降,可能对销售业绩造成一定压力。因此,在拟中选结果流出的当天(6月24日),公司股价就下跌4.43%。

北京鼎臣医药管理咨询公司创始人史立臣向市界表示,集采对于恒瑞医药来说可谓进退两难,中标意味着价格下降,不中标则可能销售数量受损,都会对业绩产生影响。因此,从策略上来说,越是竞争激烈的产品,越应该争取进集采,反之亦然。但作为龙头企业,恒瑞医药似乎并没有研究透彻、也没有跟紧集采相关的政策。

除了业绩因素,史立臣认为,近两年频频爆出的药品销售时的商业贿赂行为,也暴露了恒瑞医药内部管理的一些问题。

4月初,恒瑞医药收到了来自财政部5万元的行政处罚。处罚原因主要是2018年,公司销售费用中,存在涉及数百万元的不合规报销凭证。

看似处罚金额不高,但着实戳到了恒瑞医药的“痛处”——接近百亿的销售费用,占营业收入的35%。投资者并不希望高昂的费用在侵蚀利润的同时,还藏有猫腻。

除了自身原因,恒瑞医药所在的创新药行业,也开始暗流涌动。

7月2日,CDE发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》的征求意见稿。其核心,是强调抗肿瘤药物研发要“以临床需求为核心,以临床价值为导向”,鼓励源头创新,遏制伪创新、me too药的泛滥,挤一挤行业中的水分。

据媒体报道,恒瑞医药相关高层在电话会议中表示,恒瑞本身所有临床基本都是按照这个指导原则来做,不知道为什么市场反应这么过度。

但史立臣表示,恒瑞医药不少在研药物和这个原则有冲突,而公司对这些药物研发投入的时间、资金和资源都不少。

虽然创新药行业都在向源头创新努力,但为了实现它,也许还有一段很长的路要走。种种压力下,为了维持业绩的高增长,高药品定价的欧美国家,成为不少医药能者瞄准的新市场。

但是,即使是对恒瑞医药这种巨头来说,国际化也并不容易。2020年,恒瑞医药的国际业务收入仅有7.58亿元,占总收入比重不足3%。

重重压力之下,7月9日,恒瑞医药突发公告,周云曙因身体原因申请辞去董事长、总经理以及董事会专门委员会相应职务,实控人孙飘扬在卸任一年半后,再次“出山”,暂代董事长一职。消息一出,股价随之小幅上涨。

有市场人士分析认为,孙飘扬不仅是技术出身,且高度重视研发,或许可以为公司创造新的业绩增长点。

老骥伏枥,志在千里。孙飘扬在接受《新华日报》采访时曾表示,恒瑞追求的创新,是面向世界的创新。只有深度接轨世界,踢好创新的“世界杯”,中国自主创新才能更好地获得国际认可。对于63岁的他来说,如何在激烈的医药竞争环境中,实现这一目标,将是其面临的又一大挑战。

参考资料:

中国药王往事,格隆汇,猫饭

中国创新药往事,深蓝观,高毅/王晨

本文来自微信公众号“市界”(ID:ishijie2018),作者:王一涵,编辑:刘肖迎,36氪经授权发布。

相关推荐

“医药一哥”暴跌2000亿背后

恒瑞医药暴跌35%,还有救吗?

千亿“公募一哥”张坤违约:易方达怎么了?

2019医药投资:市场90%基金会死掉

一年拿下两大巨头,阿里终结“体检一哥”之争

五涨停一跌停,快手一哥辛巴上演网红股“最绝情收割”

体检“一哥”股价暴跌30%,美年大健康还健康吗?

抖音没有一哥

蚂蚁2000亿美元估值IPO背后:员工持股或40%

身家2000亿,王卫悄悄做LP

网址: “医药一哥”暴跌2000亿背后 http://www.xishuta.com/newsview47269.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234