65亿,礼来要买“会思考”的胰岛素,打造糖尿病新疗法

本文来自微信公众号“晨哨并购”(ID:MW-Group),作者:Kevin,36氪经授权发布。

近日,礼来(Eli Lilly)宣布将斥资10亿美元(约合64.89亿人民币)收购生物技术公司Protomer Technologies。通过这笔交易,礼来将获得Protomer实验性葡萄糖反应性胰岛素的药物资产。

在本次收购之前,礼来已经对Protomer进行了种子轮投资,并持有14%的股权。如今进行剩余股权收购,将这家公司彻底收入囊中后,礼来将会进一步推动其产品的研发。

葡萄糖反应性胰岛素是什么?礼来为什么如此关注这家公司?

“会思考”的胰岛素

自从胰岛素被成功提取,并逐渐被大规模生产以来,该药物便成为了控制糖尿病病情的主要药物之一。即便在新型控糖药物层出不穷的今天,胰岛素及胰岛素类似物(也称3代胰岛素)仍是1型糖尿病和口服降糖药无效2型糖尿病患者控制血糖的首要选择。

然而在患者日常使用时,想要按照即时的生理状况进行药物输注,就必须频繁测血糖,不仅十分麻烦,而且取血过程会造成疼痛甚至感染,患者依从性有限。

不仅如此,传统的血糖测量与胰岛素注射方式难以保证血糖的及时控制。无法及时降低高血糖,而过量输注后瞬时的低血糖也会带来不适,甚至引发死亡风险。

当下对这一情况的普遍解决方法,是利用实时血糖监测系统搭配可以自行输注胰岛素的胰岛素泵,形成监测-输注的控制闭环,从而保证血糖的动态平衡,增强疾病控制,降低患者低血糖的发生几率。

然而应用方法控糖,一方面需要两个贴身、植入的器械,无法避免侵入性,随身的器械也会带来较多不便;而且即便在该系统的帮助下,也只是根据即时的数据进行胰岛素释放,并不能保证输注之后短时间内的血糖平稳。

虽说当前相关器材轻量化研发不断推进,软件方面的算法同样在不断改进,但这种系统想要发展完美,仍有待产品的迭代。

而相比之下,Protomer的葡萄糖反应性胰岛素,便是一种能减少麻烦、降低风险、安全控糖的一种新产品。

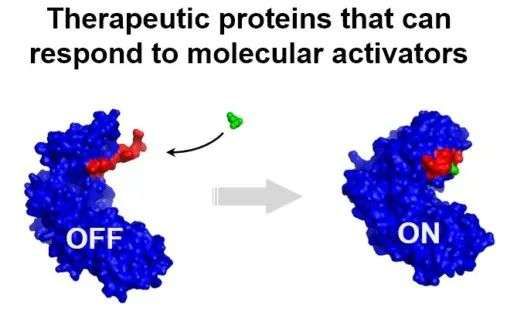

该公司建设了一个全新的蛋白工程平台,可以使治疗性蛋白与特定的分子激活剂结合后产生特异性反应,从而实现药物功能的开关。

Protomer蛋白技术平台,图片来源:Protomer官网

利用这一研发平台,该公司正在开发一种全新的胰岛素药物。简单来说,这种药物以葡萄糖为激活剂,其可以实时感知血液内的葡萄糖分子,血糖越高,与葡萄糖结合后生效的药物分子越多,控糖效应也就越明显。

如此一来,患者在血糖升高时情况会被快速控制,而在血糖降低时药物效应则会减弱,从而避免造成低血糖。

借助这种“会思考”的胰岛素,患者得以更为精确且简便地进行病情控制。每天只需一针,便能持续、安全地控制血糖浓度。

可以想象,如果这种胰岛素分子能研发成功,将给糖尿病患者带来巨大的便利。

不过礼来作为糖尿病领域的巨头,多年来依靠着控糖产品已经获得了大量收益。坐守金山便好,为什么又要进行“自我革命”?

礼来:陷在糖里

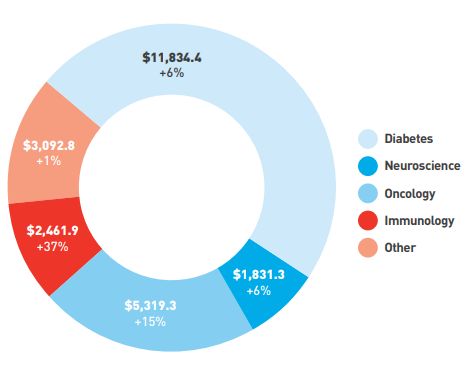

2020年,礼来总营收达245.40亿元,其中糖尿病产品销售额高达118.34亿元,占总营收的48.22%。该公司对糖尿病产品的依赖可见一斑。

礼来营收来源领域分类,图片来源:礼来2020年年报

表面上看,其糖尿病产品销售额较上年提升8%,似乎还算理想。

然而当关注到各个分产品时,才会发现礼来该领域的状况并没有那么乐观。

礼来药物销售情况,图片来源:礼来2020年年报

当前礼来糖尿病产品的增长,主要依靠的是Trulicity(度拉糖肽)和Jardiance(恩格列净)两个降糖药物产品。

反观胰岛素产品,无论是Humalog(重组赖脯胰岛素)、Humulin(重组人胰岛素)还是Basaglar(甘精胰岛素),其销售额要么增长有限,要么已经出现下降。

不过如果只是销量的正常波动,礼来或许还不那么着急。

然而当前,其胰岛素的收入正受到更为严峻的挑战。

近日,有媒体报道称,由于涉嫌“欺诈”、“提高胰岛素药物价格”,胰岛素三大巨头赛诺菲、诺和诺德、礼来,以及几位药房经理正在面临来自多家药品经销商的集体诉讼。

实际上,由于被怀疑联手垄断、操控价格,胰岛素巨头们在早年间已经受到了诸多指控。龙头们大打专利战、排除异己,并将诉讼的成本转嫁到消费者身上的行为已经受到了舆论的广泛批评。

另一方面,胰岛素巨头们本就不是铁板一块。而随着老一代胰岛素专利逐渐到期,仿制药不断上市争抢市场的情况下,只是对胰岛素产品进行简单的更新换代,似乎已经不太足够。

在诉讼压力与胰岛素产品竞争加剧的情况下,寻求新的增长点便成为了礼来必须完成的任务。

而本次收购,便是其寻找下一个支柱药物的尝试之一。

另一方面,早在2018年8月,诺和诺德便已经收购了葡萄糖反应性胰岛素研发公司Ziylo。

为了在这一领域不位居人后,礼来在2020年10月找到了Protomer进行种子轮融资,并在仅仅九个月后进行全资收购,其中的竞争意味不言自明。

不过只靠糖尿病领域,其实也不太可能撑得起礼来这家大型药企的长期发展。

除了糖尿病,礼来还要往哪儿走?

近年来,避免专利悬崖的到来,始终是大型跨国药企持续发展的主题之一。

作为已经历过Cymbalta(度洛西汀)和Evista(雷洛昔芬)两款明星药物专利相继到期、销售额骤减等“至暗时刻”的“老资格”,礼来对于这一情况更是不陌生,也绝对不想再来一次。

尤其在如今,胰岛素产品组合销售额持续下降、勃起障碍药物Cialis销售额腰斩的情况下,礼来虽然靠着一系列新药撑起了增长的势头,但想要保持这一趋势,就不能坐吃山空。

至少在销售额占20.65%的Trulicity专利到期之前,该公司必须找到新的业绩增长点。

因此,除了巩固自身在糖尿病领域的优势以外,礼来也正通过各种方式寻找发展空间。

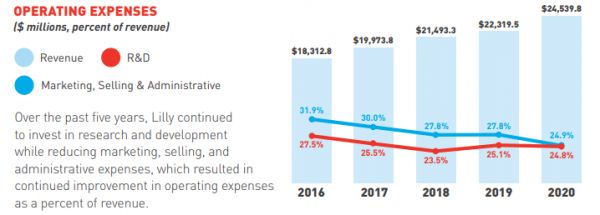

一方面,其不断投入研发。自2016至2020年,研发投入营收占比始终超过20%,并长期保持稳定,在一众对研发不吝投入的大型药企之中也可以说是名列前茅。

礼来历年运营成本(红线为研发投入占比)

另一方面,礼来陆续进行收购,仅在2020年,其便收购了皮肤病学生物制药公司Dermira、 SARM1抑制剂开发公司Disarm Therapeutics以及开发神经退行性疾病基因疗法的Prevail Therapeutics。

纵观其过往历史,虽然也有80亿美元收购Loxo Oncology、65亿美元收购Imclone之类的大收购,但总体来说其收购往往金额相对较小,只追求单个领域的突破,而不追求引人关注的大型扩张。

而这样的精致收购,也使得其管线之中的先进研究项目不断壮大,含金量颇高。

当然,其对管线的扩充不止局限于收购,对创新药企业的合作也是其发展的重要手段之一。

仅2020年,其便与中国的信达生物、复创医药和君实生物,英国的Sitryx和Evox以及加拿大的AbCellera等公司达成合作协议,从而获得了它们药物的部分权益。

这些药物适应症领域包含肿瘤、自身免疫病以及新冠药物,其丰富性也显示了礼来向多个方向探索的意图。

作为代谢领域的霸主,礼来近年来在免疫和肿瘤领域的增长颇令人瞩目。而依靠着收购与合作,该公司或许能逐渐在更多领域站稳脚跟,并找到新的“重磅药物”,铸就新的辉煌。

相关推荐

65亿,礼来要买“会思考”的胰岛素,打造糖尿病新疗法

双湖思享会医疗专场,共话国际糖尿病科技创新

下一个风口?探索全球抗衰老市场的新机会 | 36氪新药新疗法

CRISPR 基因编辑能够治愈糖尿病吗?

卖胰岛素毛利率高达90%,这家「药界茅台」即将上市,背后什么来路?

提供人工智能化胰岛素注射系统,「Bigfoot Biomedical」获5500万美元C轮融资

糖尿病管理做了很多年,为什么患者就是不愿买单?

帮助糖尿病人微量输注胰岛素,「凯联医疗」完成逾亿元人民币C轮融资

聚焦慢性代谢性和免疫性疾病,「先为达生物」完成2.5亿元人民币B轮融资

欧洲创投圈关注什么?在瑞士巴塞尔生命大会,我们总结了三个重要趋势 | 36氪新药新疗法

网址: 65亿,礼来要买“会思考”的胰岛素,打造糖尿病新疗法 http://www.xishuta.com/newsview47308.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230