中环股份,红利期有点短

总结2021上半年光伏行业的关键词,“供应链失衡”是无法绕开的主题。

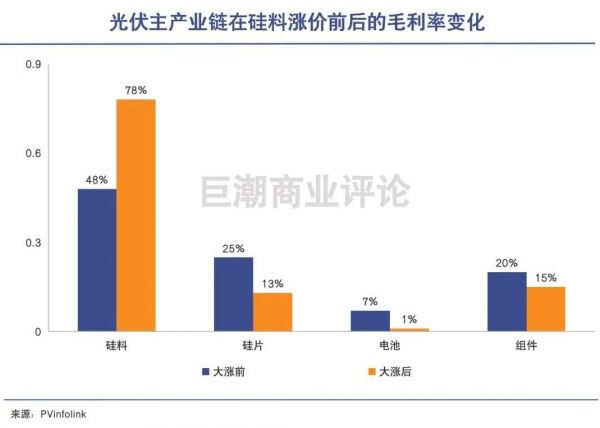

“别让硅料烫伤了整个光伏行业”的呼吁言辞恳切,但硅料价格仍在今年上半年飙涨近两倍。这造成组件价格上涨,最终抑制了终端的装机需求。

数据显示,上半年国内光伏新增装机量为14.1GW,低于预期,在碳中和的大背景下,这是一个很值得警惕的信号;

另外,高涨的硅料价格,还造成了“多晶硅片-硅片-电池-组件”产业链条的利润分化。以东方日升、爱旭股份为代表的光伏企业甚至出现了利润下滑甚至亏损。

但就在装机量不及预期、结构分化的背景下,硅片龙头企业之一中环股份(SZ:002129)却是风景这边独好,迎来新一轮的业绩爆发。

中环股份业绩预告显示,预计上半年营收170-180亿元,同比增长96.66%-108.23%,预计归属净利润14-15.5亿元,同比增长 160.06%-187.93%。

在业绩预告发布之前,中环股份的股价就已经迎来了快速上涨,业绩预告后股价加速上行。6月22日,中环股份市值突破千亿大关,之后股价一路上涨市值一度超过1500亿元。

中环股份股价表现(2021年1月至今)

究其原因,市场判断主要有两方面:一是在“多晶硅片-硅片-电池-组件”产业链条上,硅片环节仍然强势、有议价权,可以将原料涨价顺利传导至下游;二是中环新推出的210尺寸硅片在上半年大获成功,推进迅速。

对于业务结构以硅片为主的中环股份而言,当前是难得的市场红利期。

但产业链中的利益格局风水轮流转。正如当下炙手可热的硅料,也同样曾经全面亏损、被行业玩家们弃如敝履。

光伏产业链的利润分配格局也在不断变化中,时间不会一直站在中环这边。

具体到目前光伏行业的市场环境下,投资者应该警惕的是中环股份大尺寸硅片的红利还能吃多久。巨潮判断,这主要取决于硅片未来在产业链条中能否保持强势地位,以及同样采用210尺寸的新对手——如上机数控、京运通等上市公司的扩张速度。

01 210硅片超预期

市场投票的结果就是,210硅片导入顺利,182/210大尺寸硅片实现爆发。

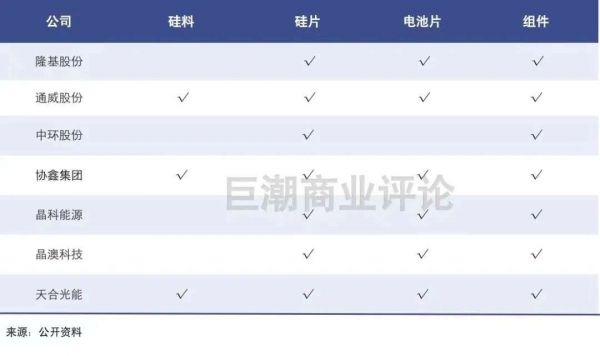

谈到大尺寸硅片,隆基与中环“182和210尺寸之争”一定是难以绕开的话题。

2020年6月,隆基再推出边长182mm的M10尺寸并联合晶科、晶澳、阿特斯等七家光伏企业成立“M10”联盟;

2020年7月,主攻M12尺寸的中环,联合天合光能及下游组件、支架、逆变器等39家企业成立“600W+光伏生态联盟”。

两家单晶硅片龙头企业领导生态联盟,站队不同的尺寸路线,相互对抗的火药味十足,两条路线孰优孰劣的“舆论战”随即展开。

支持182阵营的观点认为:210尺寸的硅片目前存在着良品率不高,背板、支架等辅材配套不够完善等问题,因此182相比210存在着3-4分钱/W的优势;

而支持210阵营的一方则认为:大尺寸的降本增效能力更强,才能代表未来发展方向,210相比182可实现6-7分钱/W的优势。

双方借助媒体和券商报告进行的所谓“舆论战”,其实是为了获得资本市场的支持、客户的认可,以及供应链更多的配合。

但最终为争斗买单的不是舆论,而是要由下游市场用真金白银来投票。上半年已过,市场投票的结果就是,210硅片导入顺利,182/210大尺寸硅片实现爆发。

今年上半年,硅料价格一路攀升,其它封装材料、背板、银浆、边框、IGBT、线缆等几乎所有的光伏材料和部件都在涨价。光伏降本的压力之下,采用大硅片降低成本的需求猛增。中环的210大尺寸硅片大获成功。

此前,中国光伏行业协会在年初的《十三五回顾和十四五展望》中指出,2020年硅片大尺寸化快速推进,166占比大幅上升,182和210开始导入。

但仅过了几个月,形势变化令人惊讶。最新的中国光伏行业协会市场预测显示,2021年以182/210为代表的大硅片VS 166以下硅片将各占据半壁江山。

中环股份高管在也在感慨,210的推进进度超出他们最好的预期。

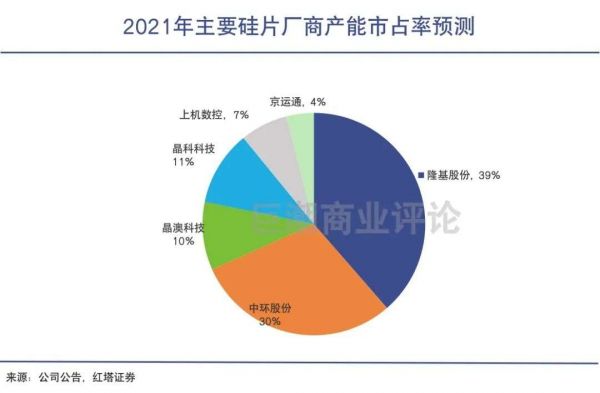

中环半年报电话会透露的信息显示,二季度末中环股份的硅片产能达到70GW,整个二季度210硅片出货量占比接近40%。

210硅片顺利推进,182/210大尺寸硅片取代166及以下硅片是未来大势所趋,中环股份正迎来其发展的最佳红利期。而资本市场对其当下发展势头的看好,也清晰地体现在了暴涨的股价上。

02 黄金窗口期

走一体化路线的隆基表现平平,单一硅片环节布局的中环却是受益者。

虽然隆基和中环对于硅片尺寸路线有着较大的分歧,但巨潮认为,在182/210大尺寸硅片取代166及以下硅片的趋势中,隆基、中环都是受益者,讨论谁将战胜对方取得终局胜利的意义并不大。

虽然210尺寸硅片占比提升,但权威机构普遍预测182仍有较大规模市场,未来几年的市场趋势难以准确把握;

隆基也曾明确表示,到2021年第二季度,硅片产能将达到100GW, 其中95GW可以转向生产210硅片。

如果与对手隆基作对比,两者最差异的关键不在于尺寸,而是业务结构的不同:中环股份是单一环节的硅片厂商(光伏组件产能只有3GW,几乎可以忽略不计),而隆基走的是一体化的路线,在硅片、电池、组件环节全面布局,预计2021年底硅片产能105GW,电池产能38GW,组件产能65GW。

不同的业务结构对于光伏龙头隆基和中环而言,是一把双刃剑。

隆基一体化布局的优势在于,在光伏“供应链失衡”的情况下,可以平抑单一产品的风险,经营更加稳健;上下游打通减少中间环节、开票费用等可以更好地降低成本;

但劣势在于不同产品景气度有差异,都会影响到整体的业绩表现。例如在当前的光伏产业链格局里,上游的硅料硅片强势、景气,而下游的电池和组件环节承压。

表现在上市公司业绩上,硅料龙头通威股份一季度净利润增长1.5倍;而以电池和组件为主业的东方日升一季度净利润腰斩;电池片企业爱旭股份半年度业绩甚至预亏。

走一体化路线的隆基虽然硅片业务景气,但电池和组件业务承压,因此总体表现平平:一季度在营收增长84.36%的情况下,净利润仅增长了34.24%。

单一硅片环节布局的中环,在这种格局下充分受益。硅料价格暴涨的情况下,中环可以将上升的成本顺利转嫁给下游企业,保障了较高的利润水平,可以更加充分享受光伏行业高景气的红利。

相比隆基,没有电池和组件业务“拖累”的中环更具优势。此前的产能低基数和今年的产能快速放量,使得业绩表现充满弹性,吸引了大量的投资者。

03 2022,价格战来袭

中环股份坐享光伏红利的时间窗口所剩不多了。

不过,光伏产业链的利润分配格局也并非一成不变。

同样的,时间不会一直站在中环这边。其更应该警惕的是,随着新产能持续入场、供需关系变化,大尺寸硅片价格能否持续坚挺?

今年光伏行业最为景气的环节是硅料和硅片,细究其原因,硅料的扩产速度慢,跟不上光伏装机量不断扩张的需求,而硅片的外供一直由隆基和中环把控,掌握着定价权,使得光伏行业呈现“水桶腰”的格局。

但这种格局并不会维持很久。明年随着硅料产能的释放,硅料价格会回归到正常水平,这部分利润会释放到下游电站,拉动光伏装机量的增长;同时也很有可能会改变整个光伏产业链的利润分配格局。

在硅片环节,过去可观的利润率吸引了上机数控、通威股份、京运通、高景太阳能、高测股份等一系列的新玩家入场,它们同样选择了210尺寸的路线。预计2022年的总产能将超过300GW,远高于全年预计装机量(200-210GW)。

不难看出,硅片环节的技术壁垒并不算高,产业链上下游的玩家想要切入并不困难。

由于没有历史产能包袱,这些玩家们都是轻装上阵,同时多采取了210尺寸向下兼容182的方案,避免了站队的风险,更少了后顾之忧。同时在资本市场上也获得了资本同样“热情”的支持。

尽管隆基和中环都有一定的成本优势,按照中环的说法,其“在210硅片已占据绝对优势,至少领先其他厂商16个月”,但在产能过剩的情况下,价格战难以避免,也会削弱中环的盈利能力。

今年的基金半年报,谢志宇的兴全合宜、兴全合润、付鹏博的睿远的前十大持仓中都已经没了隆基的身影。有研究机构指出,卖出隆基,他们是在回避2022年产能过剩的那波价格战。

亦有观点指出,为了狙击上机、京运通等新玩家入场的速度,隆基和中环应该更早挑起价格战。

无论如何,中环股份坐享光伏红利的时间所剩不多了。最早从明年上半年,最迟从明年底开始,中环或将迎来硅片环节的价格战的时间节点。这值得每个投资者高度警惕。

相关推荐

中环股份,红利期有点短

最后时刻杀出IDG和珠海国资委,天津中环集团混改项目焦灼竞逐

疫情红利期结束后,奈飞的用户增长有点崩了

素质教育真的迎来红利期了吗?

腾讯新闻发布 ConTech 背后:争夺内容变革期新红利

隆基股份:光伏帝国如何长成?

中环花苑称自建快递驿站遭抵制,四通一达:不稳妥

特殊时期过后,必将是“红人经济”和“宅经济”新一轮的红利期

光伏代有龙头出,隆基股份独领风骚能几年?

人民日报:短视频泥沙俱下红利大 监管不能“一阵风”

网址: 中环股份,红利期有点短 http://www.xishuta.com/newsview47790.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230