千亿爱美客赴港上市,产品结构单一,如何撑得起205倍市盈率?

编者按:本文来自微信公众号“雷达 Finance”(ID:radarcj),作者:李亦辉,编辑:深海,36氪经授权发布。

“医美茅”再次搅动资本市场,7月29日晚,爱美客发公告称,公司近日在港交所递交招股书,拟在香港主板发行H股上市。

招股书显示,中金公司、摩根大通为其联席保荐人。据外媒消息,爱美客在港拟募资约20亿至30亿美元(约155.5至233.2亿港元)。不过,爱美客在今年2月披露了大手笔分红方案,并引发深交所关注。对此,由投资者质疑,为何缺钱发展还大手笔分红?

截至7月30日收盘,爱美客市值达1404亿元,动态市盈率达205倍,远高于行业水平。

被给予如此高估值的爱美客,并非毫无隐忧。目前,爱美客产品结构单一,收入的99%来自玻尿酸产品,且营收增速有逐年放缓的趋势。

有分析认为,医美赛道已经趋于拥挤,公司需要更多融资来推出其他类型产品补位。然而,需要注意的是,新产品能否复制目前主力产品的成功,成为下一个增长点仍具不确定性。

去年超90%利润被拿来分红

相关资料显示,成立于2004年的爱美客,主要从事玻尿酸的生产、研发和销售,其医美玻尿酸市占率曾排本土品牌第一。

在创办爱美客之前,创始人简军曾从事国际贸易工作,并有13年的海外工作经历。正是在国外亲眼目睹了玻尿酸这种产品的神奇功效,简军决定回国创业,开始了自己研发玻尿酸的道路。

2009年,爱美客自主研发的首款产品“逸美”取得医疗器械注册证并上市;2012年,爱美客推出了长效玻尿酸注射产品“宝尼达”;2015年,爱美客又推出了无痛玻尿酸注射产品“爱芙莱”;2016年,爱美客成功研发出国内唯一针对女性颈纹“嗨体”。

2020年9月,爱美客以每股118.27元在深交所上市,仅用了4个半月的时间,股价便到了最高点1331.02元,并与昊海生科、华熙生物被称为A股市场的“医美三剑客”。

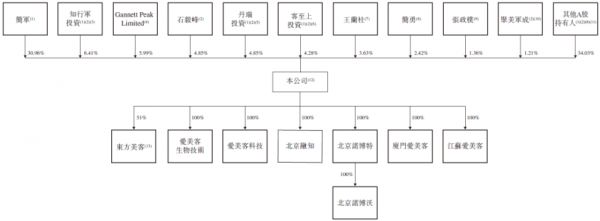

在赴港上市前的股东架构中,爱美客控股股东为董事长简军,直接持有30.96%的股份;执行董事、总经理、财务负责人石毅峰直接持有4.85%的股份;非执行董事王兰柱持股3.63%;简军的弟弟、执行董事简勇持股2.42%;监事会主席张政朴持股1.36%。

机构方面,宁波知行军投资持股6.41%。知行军投资的执行事务合伙人为石毅峰,拥有47.72%的权益;简军拥有知行军投资44.31%的权益;其他包括13名高管、监事、员工持有剩余权益。

丹瑞投资持股4.85%。丹瑞投资的普通合伙人石毅峰拥有50%的权益、简军拥有另外50%的权益;客至上投资持股4.28%。客至上投资的执行事务合伙人为石毅峰,拥有45.73%的权益;简军拥有客至上投资42.31%的权益;其他包括13名员工持有剩余权益。

聚美军成持股1.21%。聚美军成的普通合伙人为石毅峰,拥有7.31%的权益,独立第三方姜松拥有92.69%的权益。

另据招股书显示,爱美客2018年、2019年、2020年及2021年第一季度分别派付股息约4950万元、4500万元、零以及4.21亿元,合计约5.16亿元。

今年2月8日,爱美客披露了4.21亿元的分红派息方案,约占2020年度净利润的95.68%。公告第二日深交所便下发关注函,要求其说明高分红是否与公司业绩成长匹配。

由于简军家族持股约4成,此次分红最大受益者是董事长简军简勇姐弟,约2亿进入实控人钱包,此举引来中小投资者质疑。

彼时爱美客回复交易所关注函时表示,公司现金流充裕,暂无融资计划,没有其他重大对外投资计划和安排。但随即两个月后,公司便披露了启赴港股再融资计划。

截至2020年末,爱美客的现金及现金等价物为34.56亿元。截至2021年3月31日,这一指标为32.21亿元。

营收增速逐年放缓

颜值经济大爆发,带动国内医疗美容市场快速壮大,增长速度远高于全球市场。

根据弗若斯特沙利文报告,按服务收入计,中国医疗美容市场由2016年的776亿元增至2020年的1549亿元,年复合增长率为18.9%,且其预计于2025年将达到3519亿元,自2020年至2025年的年复合增长率为17.8%。

市场旺盛的需求,连带医美上游生产商的业绩也进入高速增长阶段。

招股书显示,2018年-2020年,爱美客实现营业收入3.21亿元、5.58亿元、7.09亿元,同比增速为44.28%、73.74%、27.18%;对应净利润1.16亿元、2.98亿元、4.33亿元,较此前同期增长51.34%、156.59%、45.45%。

2021年第一季度,营业收入为2.59亿元,同比增长227.52%;净利润1.66亿元,同比增长近3倍。

从业绩增速来看,2018年和2019年间,爱美客营收增速分别为44.28%和49.47%,归母净利增速分别为73.74%和148.68%。2020年,爱美客的营收和归母净利增幅分别为27.1%和31.8%,同比增速已呈放缓趋势。

部分市场人士认为,公司一年7亿元营收和4.33亿元净利润,以及不断放缓的增长势头,使得千亿市值略显成色不足。

客户方面,爱美客的产品约有60%直接销售给下游B端的医院机构和医美门诊,剩余部分售予各地经销商,截至第一季度末,公司经销商数量为121家。

于2018年、2019年、2020年及截至2021年3月31日止三个月,自公司前五大客户产生的收入分别占同期总收入的13.4%、15.4%、13.8%及14.8%,而自公司最大客户产生的收入分别占公司同期总收入的3.7%、5.0%、4.8%及4.7%。

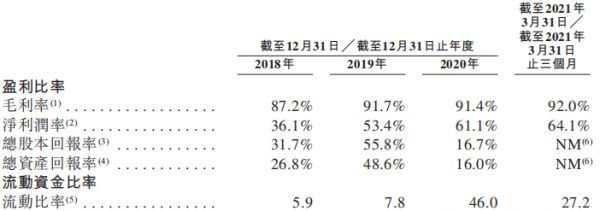

作为“医美茅”,爱美客的毛利率自然不低,甚至高于茅台。2018-2020年分别达到87.2%、91.7%、91.4%,今年一季度毛利率高达92.0%。

最近三年其净利率分别达到了36.18%、53.43%和61.10%,2020年爱美客的净利润率甚至比茅台都高(茅台净利率为47.6%)。

研发投入方面,于2018年、2019年、2020年及截至2020年及2021年3月31日止三个月,爱美客的研发开支分别为3370万元、4860万元、6180万元、710万元及2410万元,分别占同期收入的10.5%、8.7%、8.7%、8.9%及9.3%。

和同行比,爱美客研发投入规模不及竞争对手。2020年,华熙生物研发费用为1.41亿元,较上年同期增长50.35%,占营收比重5.36%;昊海生科的研发投入为1.26亿元,同比增长8.96%,占营收比重9.49%。

产品结构单一竞争加剧

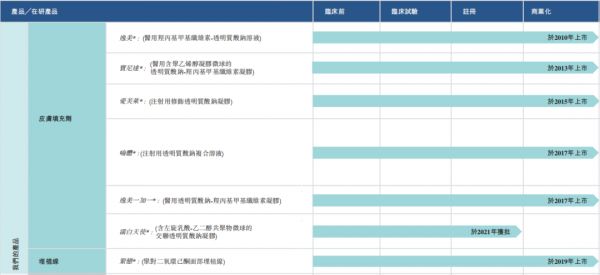

目前爱美客旗下拥有爱芙莱、嗨体、宝尼达、逸美一加一、爱美飞及逸美6款玻尿酸产品,这些产品销售收入占主营业务收入比例报告期内均超过99%。

另一款名为“濡白天使”的童颜针,也就是透明质酸钠凝胶,于2021年获得批文。7月21日,爱美客在北京就行了该产品上市发布会。

资料显示,童颜针通过注射于真皮深层刺激纤维细胞增殖及产生胶原蛋白,可用于面部填充抗衰。相较于玻尿酸,童颜针的填充效果更自然,维持时间可达到2年之久。

市场上除了爱美客的童颜针,华东医药的少女针也于今年4月获批上市,预计将于8月进入国内市场。另外长春圣博玛的首款童颜针,也于4月获批。

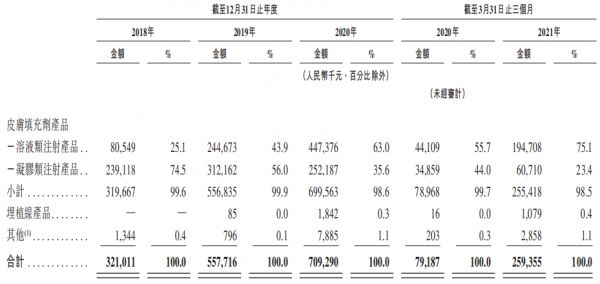

从收入构成上看,玻尿酸产品占爱美客收入99%。具体来看,2020年,溶液类注射产品给公司贡献了4.47亿元的收入,在当期总收入中占比63.07%,成为主要的收入来源凝胶类注射产品收入占比35.56%,面部埋植线产品、化妆品分别贡献了0.26%、1.11%的收入。

溶液类产品营收不仅占公司收入大头,增速也要高于另一大类凝胶类。2020年溶液类产品营收增长82.85%,凝胶类注射产品下降了19.21%。

其中,溶液类产品包括“嗨体”与“逸美”两款品牌。数据显示,后者目前收入比例很小,2020年上半年占营收的比例仅为0.11%。这也就意味着,2020年公司的溶液类产品的营收几乎全部来自“嗨体”,该产品贡献了公司六成以上的总营收。

招股书称,“嗨体”是目前市场上唯一在颈部皱纹改善方面的产品。但需要注意到是,随着越来越多的公司开始布局此项业务,爱美客将面临更大的竞争压力。例如,华熙生物旗下的cytocare玻尿酸无源植入物在申报注册时,已将颈部抗衰老作为了适应范围,预计3年时间能获得批文。

好在爱美客已着开发玻尿酸之外的产品线,在其七款主要在研产品中,治疗颏后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶在研产品、治疗动态皱纹的注射用A型肉毒毒素在研产品及用于慢性体重管理的利拉鲁肽注射液在研产品处于临床试验阶段。

肉毒毒素无疑是爱美客新产品发力的重点。6月24日晚,爱美客发布公告,称拟使用超募资金约8.86亿元人民币,对韩国企业Huons BioPharmaCo,Ltd.(以下简称“Huons Bio”)进行增资并收购部分股权。如果收购成功,美客将拥有Huons Bio 25.4%的股权。

Huons Bio是韩国上市公司Huons Global的肉毒毒素业务部门,今年4月份被拆分。2018年,爱美客就与Huons Global签订过A型肉毒毒素产品在国内的注册和销售,并负责该产品在中国区域内的临床试验及注册申请。

从招股书来看,目前该产品在国内仍处于临床三期阶段。据公司解释,入股HuonsBio,旨在打入韩国市场,继而向美国、欧洲乃至南美、东亚、非洲、澳洲等地区拓展全球市场,进行国际化战略布局。

而在国内市场上,目前已有四款审批通过的肉毒毒素产品,分别是国产衡力、英国吉适、韩国乐提葆以及美国保妥适。德邦证券在一份研报中表示,预计未来五年,将有至少6家医美、医药企业有望引进海外肉毒毒素品牌,我国肉毒毒素市场竞争将愈演激烈。

对爱美客而言,不管是拓展海外市场还是培育国内市场,都需要更多的资金推进,这或是公司急于赴港融资的原因。

相关推荐

千亿爱美客赴港上市,产品结构单一,如何撑得起205倍市盈率?

多点解读爱美客赴港:是“女人的消金窟”还是“大佬的掘金池”?

“医美茅”爱美客递交赴港IPO申请,2020年营收7亿毛利率92%,A股市值超1400亿元

比茅台还暴利,玻尿酸巨头爱美客上市了

爱美客约等于中国建筑?

爱美客VS华熙生物,“看脸时代”谁是老大?| 角斗场

你的容貌焦虑,撑起了这家上市公司327倍的市盈率

如何看待携程赴港二次上市?

新东方回应赴港上市传闻:目前没有赴港二次上市计划

成本20块,市场价2000,「女人的茅台」到底多暴利?

网址: 千亿爱美客赴港上市,产品结构单一,如何撑得起205倍市盈率? http://www.xishuta.com/newsview47915.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243