中芯国际的第四次转折

中芯国际(SH:688981/HK:00981),作为国内半导体代工龙头,常被视为A股半导体风向标,一度登顶半导体市值第一股。

2021年3月至今,由于全球芯片慌叠加国产替代轰轰烈烈,A股半导体走出一波45度行情,网红基金经理蔡嵩松从菜狗再到蔡神。但在火热的半导体行情中,中芯国际股价却萎靡不振,在2021年2季度中跑输指数近50%。

每一位因为“估值便宜”去抄底中芯国际的选手,都只能眼睁睁看别人吃肉,而自己却天天挨打。虽然最近由于半导体被极致演绎,一度沉迷的中芯国际也出现快速大涨,但整体仍表现较为落后。事出反常必有妖,股价低迷的背后,是公司的长期发展逻辑出现了重大转变。

图1:年初至今中芯国际股价低迷,资料来源:Wind

01 曾承载中国半导体的梦想

【1】科创板的巅峰上市

2020年7月16日,中芯国际正式登陆科创板,虽然此前已在港股上市,但彼时的中芯被视为科创板第一股,没有之一。根据中芯国际科创板最初规划,计划上市募资200亿元,而由于投资者申购火爆,最后完成超募,募集资金超过530亿元,是科创板排名第二的中国通号的4倍之多。

除了投资机构外,国内众多著名的半导体公司(如上海新阳、中微公司、上海新昇、澜起科技、中环股份、韦尔股份、汇顶科技、盛美半导体、安集科技、徕木股份、聚辰股份、全志科技、至纯科技、江丰电子等)也众星捧月,通过pre-IPO火线参与到了中芯国际上市的“发红包”环节。

作为没有抢到红包的其他人,也自然是在群里排队点赞,不夸张的说,这是一场喜闻乐见的盛宴。

好景不长,短暂的巅峰过后就是持续的调整。2020年7月后,科创板步入长达9个月的熊市,中芯一度被认为是罪魁祸首。但无论如何,拿到500亿的中芯国际,名利双收后,满眼看的,都是广阔的未来。

图2:科创板至2021年7月份,募集资金排名,资料来源:Wind

【2】剑指台积电

熟悉半导体产业链的朋友可能知道,在整个产业链上代工环节尤为关键,一旦代工完成突破,芯片设计公司的爆发只是时间问题,否则国内芯片设计公司再厉害,也必须要看海外企业的眼色。

经过20年的艰苦创业,到2020年中芯国际已经攻克14nm工艺难关,一只脚已经跨进了先进制程的康庄大道,仅落后世界先进水平两个代际,横在眼前的要追赶的就只有台积电和三星了。

对于这一点,中芯自己在招股说明书中也毫不掩饰:“在逻辑工艺领域,中芯国际是中国大陆第一家实现14纳米FinFET量产的晶圆代工企业,代表中国大陆自主研发集成电路制造技术的最先进水平;在特色工艺领域,中芯国际陆续推出中国大陆最先进的24纳米NAND、40纳米高性能图像传感器等特色工艺,与各领域的龙头公司合作,实现在特殊存储器、高性能图像传感器等细分市场的持续增长。”

毫不夸张的说,彼时的中芯国际,承载了全村人的希望。

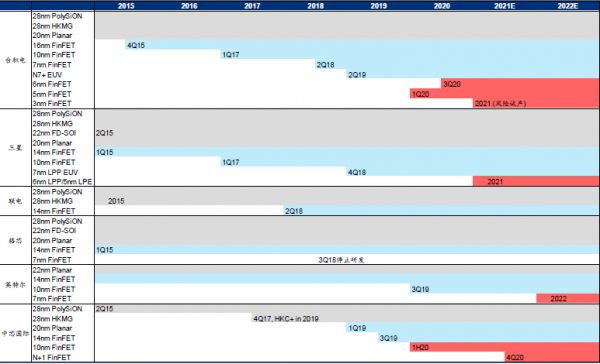

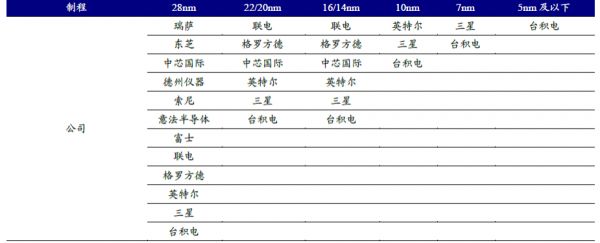

图3:代工企业技术节点对比,资料来源:华泰证券

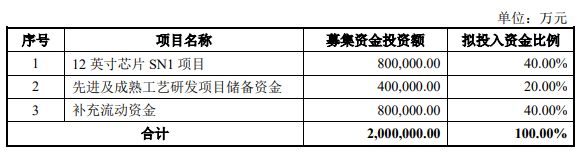

而对于中芯国际本身而言,科创板上市并大手笔融资500亿,无疑是宣告自己向着代工的先进制程发起最后的冲锋号,这一点,我们从公司科创板IPO的募投项目也能看出来。其中,12英寸芯片SN1项目累计要投入资金180亿元,目标就是要把生产技术水平提升至14纳米及以下。

图4:中芯国际IPO募投项目,资料来源:公司公告

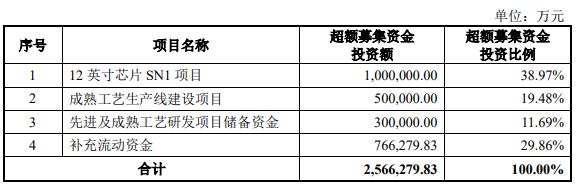

图5:中芯国际IPO超募金额投资方向,资料来源:公司公告

粮草已经准备好,剩下来要做的就是只顾风雨兼程。

02 当梦想突然变得遥不可及

【1】天量的投资

作为中国大陆的种子选手,中芯国际无疑发展在正确的道路上,且具有了非常不错的实力。但没有梦想会随随便便的成功,首先是因为半导体代工的竞赛,已经逼近极限。

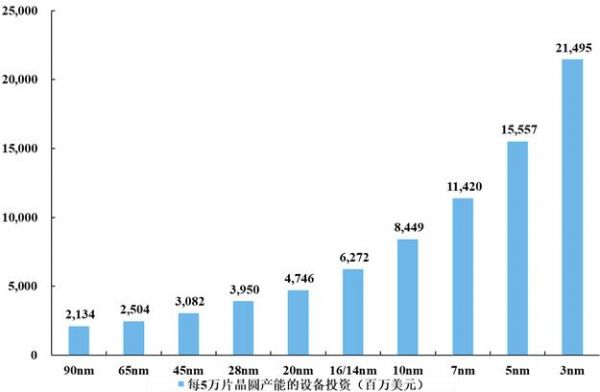

根据IBS统计,随着技术节点的不断缩小,半导体代工所需要的设备投入呈非线性的趋势。以5纳米技术节点为例,其投资成本高达数百亿美元,是14纳米的2倍以上,28纳米的4倍左右。

也就是说,即使大手笔在科创板融了500亿的中芯国际,也尚不具备追赶5nm的资金储备。而台积电为了确定在下一代技术节点的领先优势,未来3年计划再度投入1000亿美元,天量的投资,已经达到令人瞠目结舌的地步。

图6:代工投入非线性增长 ,资料来源:公司招股说明书

正是由于上述这个特点,代工环节成为少数厂商的角斗场。在28nm节点,全球能够制造芯片的厂商还有10多个,而在5nm节点,就只剩台积电了。

对于追赶者来说,除了初始海量的投入难以逾越外,更难的是追赶者必须可能面对长期的亏损。以研发费用为例,中芯国际常年维持在20%左右的,而台积电只需要不到10%。也就是说,追赶者的大手笔投入是在自己基本创造不了现金流的情况下完成,这一难度,比当年的面板投资还要高出一个数量级。

这种长期看不到结果的梦想,的确非常人所能坚持。不过,作为中国大陆的独苗,彼时的我们有理由相信,在全国的支持下,中芯国际还是很可能成功的。以全球晶圆代工第二的三星为例,其代工业务起步于2005年,比中芯国际还晚了5年,最后也是完成了逆袭。

图7:代工淘汰赛,资料来源:新时代证券

【2】黑天鹅

后来事情却并未如上一小节预期的那样发展,本应波澜壮阔的追赶之路生生被打断,随着2020年12月发生的众所周知的事情,中芯国际前路的核心问题,瞬间从“能不能追赶上先进制程”到“还能不能做先进制程”。

结论也很让人心碎,禁令对于中芯国际的先进制程梦想来说,无疑是直接扼杀。前文提到过,中芯国际离台积电技术代差仅2代,落后约5年;对于代工企业来说,制造设备是绝对的核心,而中国的光刻机等设备,落后海外5代以上,追赶更是遥遥无期。因此,不能直接进口含美国技术的半导体设备,意味着中芯国际追赶先进之梦直接被冰封。

03 再到转折点

未来要怎么走,中芯国际被迫又来到了转折点上。人们总是习惯放大短期的苦难,其实在中芯国际20年的创业史上,其经历无比坎坷,经历过数次大的转折。为了应对未来的发展,我们首先需要回顾一下公司曾经的起落。

【1】回顾中芯国际发展历程

(1)转折点一:被台积电专利围剿

2000年4月,中芯国际由大名鼎鼎的张汝京博士与王阳元院士,带领300多位台湾技术人才和100多位欧美日韩等国专业人才在上海共同创立,绝对属于含着金钥匙出身。成立后中芯国际也不负众望,在头3年时间就完成4条8英寸和1条12英寸产线的建设,2004年在创业仅4年就实现盈利,实现港交所和纽交所的上市。

彼时,虽然晶圆代工还远远不是主流,英特尔、德州仪器等IDM大厂是行业的引领者。不过,后来的王者台积电已经无法忍受来自中芯国际的威胁,在2003年和2006年两次拿起专利武器对中芯国际提起诉讼,中芯国际除了赔付超3亿美元达成和解外,更为重要的是,导致公司被迫停止了追赶先进制程。

为了继续生存,中芯国际选择应对方式是进入DRAM市场,这可能与张汝京在德州仪器最早就是做DRAM的背景相关。

事后来看,这一转折无疑是失败的。虽然20世纪初,DRAM格局未定,但经过激烈的竞争,三星、海力士和美光成为了DRAM笑到最后的三个玩家,而在2007 年全球DRAM 产能严重过剩的时候,持续亏损的中芯国际也宣告黯然退出DRAM 市场。

不过好在公司在此期间并未放弃晶圆代工的发展,保留了火种。

(2)转折点二:专注成熟工艺

2009年,张汝京从中芯国际离职,2011年公司经历经营权争夺;随着出走又回归的老将邱慈云在2012年接棒中芯国际CEO一职,中芯国际开始专注成熟工艺,再度回归快速发展的正轨。值得一提的是,邱慈云对于国内排名第二的成熟工艺代工厂华虹也功不可没,现在担任沪硅产业的核心高管。

2012年中芯国际随即扭亏,此后并持续盈利,到2017年,公司年度营业收入首次突破30亿美元,成为第二梯队的晶圆代工厂。

(3)转折点三:再战先进工艺

恢复元气的中芯国际,再次向先进制程发起了冲锋。

代表事件就是被誉为“芯片狂人”的梁孟松在2017年正式加盟中芯国际担任联席CEO,而大名鼎鼎的梁孟松正是带领台积电和三星分别登上代工龙头的核心人物,他加入中芯国际,无疑是表明公司再次剑指台积电。

果不其然,两年内中芯国际就突飞猛进,在2019年实现14纳米FinFET量产,直接突破了28nm这个成熟工艺节点的关键门槛。,成为第二梯队晶圆代工企业中,最有希望晋级第一梯队的选手 。

成熟工艺能够持续盈利,同时先进工艺快速突破的中芯国际,再次重燃了市场对其的信心。这也就不难理解,在文章开头提到的,为什么最开始只准备募集200亿的中芯国际,最后能轻而易举从市场募集500多亿。

一切准备就绪的中芯,就等着买EUV光刻机,然后积累工艺,一步步突破7nm、5nm…

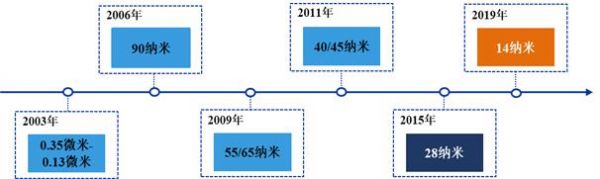

图8:中芯国际关键技术节点的量产时间,资料来源:公司招股说明书

【2】第四次转折:梦该如何继续

随着黑天鹅事件的发生,中芯国际毫无疑问又走到了重大转折点。

去年年底遭遇极限施压后,中芯国际并没有选择躺平。标志性事件就是12月15日,中芯国际发宣布委任蒋尚义为公司董事会副董事长、第二类执行董事、战略委员会成员。当然,蒋尚义的空降以及梁孟松的辞职风波,坊间有诸多花边的解读,本篇文章的重点不是去梳理蒋梁之间的爱恨情仇,而关注中芯国际的战略转型。

而这次转折点,中芯国际选择的可能是“再战成熟工艺”。我们观察到三个重要事件:

先进工艺所需的关键设备遥遥无期,蒋的加入可能是转型的第一枪。

今年年初公司明确指出2021年的扩产将以成熟制程为主,预计资本开支280亿元,其中扩产成熟12英寸产线1万片,成熟8英寸产线不少于4.5万片。

5月份,公司马上发布了新一期的股权激励计划,覆盖了多达20%的员工,激励期在2021-2024年,看来是希望留住人才一起挺过难关。

梦想虽然被打了折,但随着现实动态调整并没有什么丢人的地方。

未来全球半导体代工将达到千亿美元规模,在所有人都盯着的先进制程之外,成熟制程仍将占据半壁江山,毕竟用得起的先进制程的目前只有CPU、GPU和手机SOC等少数高端产品。目前,在代工企业中,抛开台积电和三星,另外的企业基本都专注于成熟制程,比如格罗方德、联电、华虹、高塔等。

根据目前的行业跟踪来看,中国大陆近期实现28nm的全部国产化成功概率并不低,国内的芯片设计公司,除华为海思外,也极少涉足CPU、GPU和手机SOC等14nm以内的产品,因此中芯国际转型做成熟制程的产品,也是和国内的企业一道抱团突破成熟制程芯片市场的不二选择。

加之目前半导体行业史诗级的缺货,导致8寸晶圆线上生产的成熟制程芯片,价格出现飞涨,成熟制程代工厂盈利能力也因此快速提高。当前,拥有七条产线的中芯国际掉头再度做成熟工艺,在产能为王的缺货时代,胜算自然又大了几分。

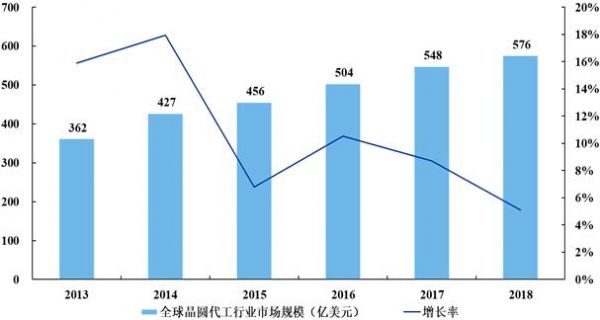

图9:全球晶圆代工行业市场概况,资料来源:公司招股说明书

04 写在最后

全盘来看,转型成熟制程对于中芯国际来说无疑是断臂求生,看不到长期梦想的背景下,公司股价也因此持续走低。且转型成熟制程能否成功,公司必须证明其ROE能持续改善,否则市场将选择用脚投票。

当然,作为心系祖国半导体发展的一员,我们更希望中芯国际的这次转折点能像其历史上的“转折点二”,成为过渡之举,尤其是梁孟松在辞职闹剧之后仍被留了下来,多少给我们留下更多关于火种的念想。

扩散开来,这次中芯国际的被迫转型,也无比深刻的反映了出了国内半导体设备公司技术的滞后,已经成为半导体国产化最大的掣肘——中芯国际在历史上并未扶持出优秀的设备公司,也为今天的窘境埋下了伏笔。

资本市场也开始意识到这个问题,因此最近上市设备公司如中微公司、北方华创、芯源微等的股价也均快速翻倍,中芯被打掉的梦想接力棒,也已经被传到了设备公司手中。未来国内半导体产业是否要演绎“山重水复疑无路,柳暗花明又一村”的剧本,就要看新旗手们的努力了。

本文来自微信公众号“锦缎”(ID:jinduan006),作者:海星,36氪经授权发布。

相关推荐

中芯国际的第四次转折

中芯国际,还是中招了

中芯国际,谨慎乐观

中芯国际,操碎了所有人的心

中芯国际招股书有啥值得关注的细节?

中芯国际能否靠14nm工艺翻身?

万众瞩目的中芯国际上市,是泥菩萨还是金菩萨?

三星、台积电、中芯国际们的芯片江湖

“一挖就走”,中芯国际为什么留不住人?

中芯国际到底能不能追上台积电?

网址: 中芯国际的第四次转折 http://www.xishuta.com/newsview48105.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95178

- 2人类唯一的出路:变成人工智能 20885

- 3报告:抖音海外版下载量突破1 20771

- 4移动办公如何高效?谷歌研究了 20054

- 5人类唯一的出路: 变成人工智 20036

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8456

- 8五一来了,大数据杀熟又想来, 8338

- 9滴滴出行被投诉价格操纵,网约 7960

- 10顶风作案?金山WPS被指套娃 7213