半年投了近30亿,软银、淡马锡、新希望皆押注,口腔连锁迎来关键加速期?

进入2021年以来,沉寂已久的口腔服务领域又火热了起来。

行业热度有多高?仅仅在刚过去的半年多时间里,口腔连锁一共发生了9起融资事件,融资总额近30亿元。其中,瑞尔齿科的近2亿美元的E轮融资,美维口腔的超10亿元B轮融资,都可以排进口腔行业近几年的融资TOP榜。

值得注意的是,今年砸下重金的投资方包括了软银中国、淡马锡、奥博资本等具有国际背景的资本,也包括松柏投资、达晨财智、新希望集团等国内知名机构和企业,以及亦庄国投、湖北中元九派等产业资本。

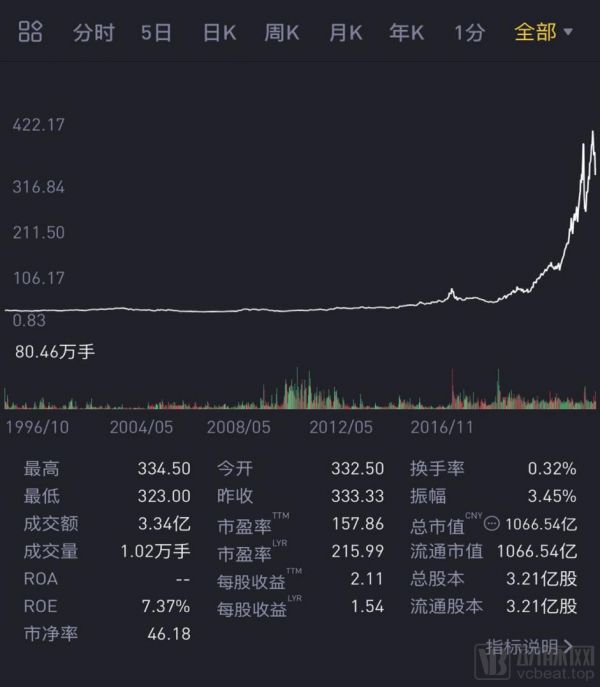

资本的疯狂涌入,使得口腔医疗连锁行业再次站在了聚光灯下:在口腔这一消费医疗赛道上,基于可复制的连锁模式,产业各方都在寻找下一个通策医疗(从2007年算起,股价已经涨了47倍),以及拥有千家诊所的美国口腔连锁龙头HeartlandDental。

(通策医疗上市后的股价走势图片来源:老虎证券)

回顾国内口腔连锁的发展历程,行业曾在2018年迎来过一次资本热潮,但由于存在牙医资源稀缺、人力成本高、诊所分散化、获客成本高等难题,这场热度在2019年后便急速降温,加之去年的新冠疫情影响,口腔连锁行业的发展一度被认为遇到了瓶颈。

因此,此次资本重新关注并押注口腔服务领域,背后的原因是什么?是否预示着整个行业已经迎来了关键加速期?目前行业还存在哪些难点和困局?针对这些问题,动脉网通过采访、调研行业相关资本方、企业,以求一窥问题的答案。

优质口腔连锁标的十分稀缺,原因是什么?

一直以来,有关口腔行业属于黄金赛道的报告与文章屡见不鲜,核心的论点主要在三个方面。

一是站在需求看,我国口腔患病率长期保持高位,加之人口增长与老龄化加速,口腔健康需求还在持续走高;

二是从商业模式构建上看,口腔的消费属性使得口腔医疗服务天然的具有较高的粘性;

三是随着颜值经济的崛起,口腔行业未来还有更多更大的商业想象空间。

正是基于以上原因,口腔行业在近些年吸引了众多资本的入局。“我们在2017年也跟着当时的热度跟投了一家口腔连锁机构,2018年时估值就翻了番。”一位不愿透露姓名的投资人告诉动脉网,“行业一下被炒热,确实也有些出乎意料。”

但很快,口腔连锁机构便迎来了“当头棒喝”。由于整体疲软的经济环境加上DRGs(一种疾病分组工具)的逐步普及,这两年不少一二线城市的病人回归到公立医院,依靠广告、地段等高成本获客的口腔诊所经营压力增大。

“虽然有宏观的原因,但核心还是在于口腔连锁机构在盈利方面存在诸多难点。”上述投资人表示,“拆开一家口腔服务机构的财务模型,如果在合规的情况下,净利润大约在15%左右,并不像坊间传闻的暴利。而随着入局者变得越来越多,净利润维持在10%就算不错的了。”

这是因为,口腔医疗服务机构在规模化时,面临着人才、技术、市场、管理等问题,这些都摊薄了利润,具体主要有以下几点。

一是入行门槛较低,诊所呈现分散化的状态。口腔的开业成本与其他医疗服务业相比并不算高,有些区域只需要花费100-200万元的启动资金便可开一家诊所,这导致各地单体诊所林立,分布比较分散,有些热门区域,诊所数量增长速度超过可覆盖的居民数以及牙医数。

二是人力成本高。牙医是口腔机构的核心生产力,是服务患者的主体,诊所服务需要依靠牙医的临床技术,但牙医的资源在中国比较稀缺,牙医培训的时间较长,牙医的人力成本是连锁化的最大成本所在,人力成本大约占据整个诊所收入的40%左右。

三是获客成本高。口腔作为市场化程度较高的领域,使得口腔医疗机构不仅会选择线下广告,还会在线上营销等方面进行投入,加之患者对于体验的要求也在变得越来越高,获客成本一直居高不下,一些诊所获客成本甚至可以达到三四千元。

于是当去年新冠疫情这一黑天鹅出现之时,众多口腔医疗服务机构遭遇停业危机,现金流难以支撑经营的新闻不断见诸报端。根据第三方医院管理咨询机构广州艾力彼去年3月发布的一份问卷调查显示,近六成民营医院的现金流在当时支撑不足2个月。

“我们的被投企业也在疫情中不得不砍掉一半的门诊回血。”上述投资人表示,经此一“疫”后,其所在的基金也开始转向,“我们最近开始关注口腔上游的材料,但还没出手。下游连锁暂时肯定不看了,因为中小型的口腔连锁抗风险能力太弱,头部的连锁机构又太贵。”

在动脉网采访的多家投资机构中,不少投资人皆表示口腔连锁尽管看上去很美好,但要选到优质的标的十分困难。这是因为,口腔连锁是一门重资产的生意,每一家门店的扩张都需要大量的资金,预期投资周期可能需要5年到10年,甚至更长,因此短期亏损不可避免,而长期的风险却难以把控。

这导致的结果是,口腔医疗服务机构不敢大肆扩张,因此也很难快速延长自身的服务覆盖半径。因为一旦跨越区域之后,各个机构的医疗质量将很难得到保证,若出现医疗事故或者负面新闻,则整个品牌都将受影响。

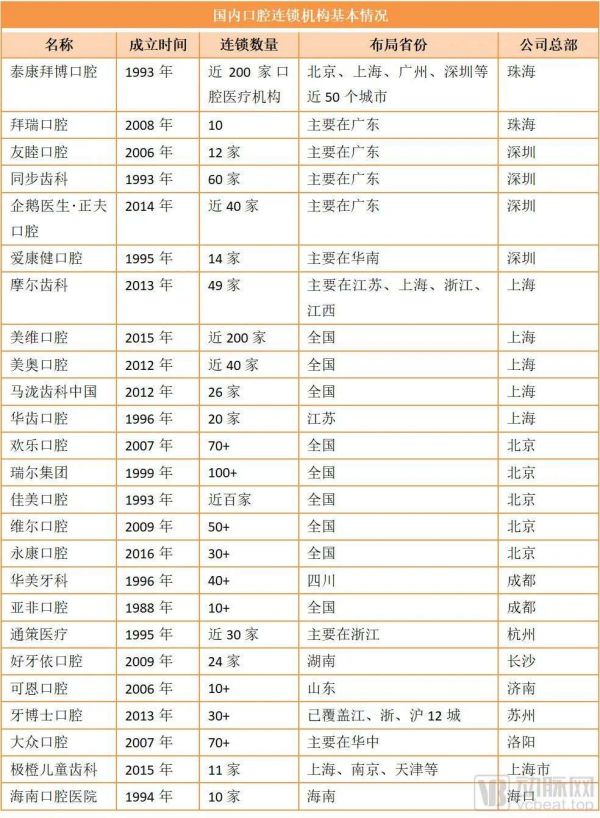

正是基于上面的逻辑,不难发现口腔连锁行业一个有趣的现象,目前头部的企业都属于区域集中型。比如通策医疗主要集中于浙江省内,大众口腔集中于武汉等中部省市,小白兔口腔集中于西安为主的西北市场……可以看见,各个入局者对于省外拓展和全国扩张保持着谨慎态度。

众所周知,连锁机构最大的价值就在于通过规模化和标准化进行整体的降本增效,从而不断拓宽企业护城河与增加盈利能力,但口腔连锁行业目前面临的问题难以使其快速规模化,那接下来又应该如何进行破局呢?

破局口腔连锁难题,从中美市场的异同中寻找机遇

如何解决口腔连锁在规模化中遇到的难题?或许可以从中美市场的异同中去寻找机遇。

来看美国口腔医疗服务市场的整体情况。相关数据显示,美国口腔市场约1200亿美元,复合年均增长率约为3%。在这块“大蛋糕”里,服务的主体主要为口腔诊所(诊所和医院的比例约为9:1)。

要知道,口腔诊所的创业者绝大多数都是牙医自己,他们具有丰富的诊疗经验和不错的能力,但在诸如诊所管理、运营、法律、会计等非临床事项上欠缺经验。在这一点上,美国与国内市场存在较大的相似性:民营市场上,单小散的口腔门诊是主流。

针对这一现象,美国涌现出了大量牙科支持组织(简称“DSO”)。具体来说,DSO组织是为口腔医生与口腔诊所提供非临床业务支持服务的运营管理公司的统称,核心职能是为诊所提供所需的管理、运营、财务、法律、培训等非临床业务的支持,使医生们能将更多精力放在医疗技术的提升和对患者的治疗上。

据美国口腔医疗协会的统计,截至2019年,美国口腔诊所总数超20万所,隶属DSO的诊所占到了11.3%,而在2015年这一比例仅为7.4%。顺此趋势,美国出现了大量DSO模式的企业,例如HeartlandDental、AspenDental、PacificDentalServices等。

当然,DSO的规模大小并没有一个特定区间,即可以只由两家诊所组成,也可以聚合上百或者上千家诊所。另外,各个企业的DSO模式也不尽相同,有的可能擅长帮助牙科诊所做好合规化,有的致力于提高诊所的信息化水平,也有的聚焦在供应链上。

以HeartlandDental为例,从2000年收购第一家诊所集团MidSouthDentalPartners开始算起,其便开启了并购之路。到2011年,HeartlandDental的员工人数达到了3000名,并在同期收购了拥有26家诊所的NeibauerDentalCare。

随着并购速度加快,HeartlandDental在2017年将诊所数量扩张到了逾800家,并引入了全球著名的并购基金KKR集团。“弹药充足”的HeartlandDental在2019年时,便将整个口腔门诊数量拓展到了超千家,成为了美国最前列的口腔连锁机构。

剖析HeartlandDental能够快速扩张的原因发现,除了DSO模式所带来的聚合效应外,更重要的是这种模式背后的底层逻辑:在获得KKR集团的投资后,HeartlandDental在数字化和牙医赋能方面做了不少工作。

详细来说,在数字化方面,HeartlandDental在内部发起了最大规模的口腔扫描仪安装,为支持的诊所提供了上千台扫描仪。另外,HeartlandDental还拥有最大的Invisalign供应商网络,迄今已完成超过5万个合作项目。

在牙医赋能方面,HeartlandDental推动了“ACompanyofMore”的活动,从而了解和满足牙医在实际工作中所需要的帮助,并通过与知名齿科产品与技术公司合作,让牙医能够更快更方便的使用上新技术和新设备。不仅如此,HeartlandDental还拥有一套成熟的进修课程,以帮助牙医在医疗技能方面得到提高。

正是基于以上两个方面的持续深耕,HeartlandDental方能在规模化的过程中不断突破。相关调研显示,82%受HeartlandDental支持的牙医都表示对HeartlandDental提供的支持很满意,85%表示还会介绍自己的伙伴加入到HeartlandDental,15%的诊所仅在第一年就实现了收入增长。

综上来看,要想突破口腔连锁化过程中的诸多难题,核心是要通过数字化的手段来提高人力效率与降低运营成本,并通过一系列举措绑定牙医,留住人才。

口腔连锁跑马圈地,核心支撑在牙医赋能与数字化

回到国内市场来看,目前口腔连锁市场已经处在整合前夜。这是因为,口腔连锁的头部企业正在加速融资:除了上文提到的大额融资企业外,近一年不少口腔连锁企业也在冲击上市。

去年9月,赛德阳光口腔启动上市筹备工作;到了年底,口腔连锁企业恒伦医疗递交创业板IPO申请(后面撤回);2021年初,小白兔口腔递交创业板IPO申请;6月,家鸿口腔恢复上市审核;7月,瑞尔齿科母公司瑞尔集团有限公司向港交所主板提交上市申请。

更值得关注的地方在于,各家头部企业也都逐渐有了差异化的路径与方向,但底层的核心逻辑与国外市场的经验一致:赋能牙医与推动数字化。

“口腔领域主要痛点是医生供给和专业人才的继续教育。”投资了同步齿科、摩尔齿科等区域领先口腔医疗连锁品牌的松柏投资曾在多个场合强调。针对此,在建设下游医疗服务产业时,松柏投资将“医、教、研一体化发展,提升区域口腔医疗水平”作为愿景和理念。

具体来说,除了连锁机构外,松柏投资还积极布局了医教研一体化发展的大型口腔医院,例如在2019年和2020年先后控股华南地区领先的惠州口腔医院、河源恒信口腔医院,近年来先后投资助力了汕头教学型口腔专科医院汕头口腔医院、山西最大的口腔医院连锁恒伦口腔、以及海南第一家三级口腔医院海南口腔医院。

再来看近期获得超10亿元融资的美维口腔,其采取特色“DSO”模式聚集牙医创业者和医疗机构,并持续为这些机构提供从战略投资、标准输出、医疗技术提升、品牌管理、数字化转型等全维度的赋能,从而帮助它们实现快速个性化发展。

不仅如此,美维口腔也重视优秀口腔人才的栽培。“在创立之初便确立了‘产学研创新联盟’战略目标,联合国际国内众多高等口腔院校,在学术论坛、临床教学、科研创新、医疗技术等诸多领域进行深度合作,搭建科研创新体系和医生集团,帮助口腔机构内人才的临床医疗技能和医疗服务理念等服务水平的提升。”美维口腔告诉动脉网,依托于国内外知名医学专家资源,逐步搭建起涵盖“2017美维种植论坛”、“美维口腔医疗病例大赛”、“China MaxiCourse®种植课程培训”国外访问学习进修等多元化国际化的人才培养平台。

截至目前,美维口腔在国内核心城市圈已拥有近200家口腔门诊与医院,以及优质的事业合伙人队伍,且近两年的经营现金流和利润都为正,这表明美维特色“DSO”模式已经跑通,且获得了市场高度认可。

在美维口腔事业合伙人机制下,牙医老板成为新机构的管理者。通过美维特色“DSO”模式的赋能,不仅帮助口腔医疗机构解决问题,还帮助机构做大做强,助力它们发展为区域龙头。

对于马泷齿科来说,从2013年成立到今年,其一直坚持不以追求门店数量和扩张速度为优先,而是在稳健的基础上做到重点城市布局,区域性爆发式增长,打造全产业链的闭环。

“我们从一个以种植技术为核心的传统型医疗机构逐渐转型,目前在青少年颜面管理,睡眠呼吸管理,口颌系统引导的全脸美学等项目上多点开花,不断创造出新的医疗服务产品以适应客户需求的升级。”马泷齿科告诉动脉网。

另外,马泷齿科也在积极使用各种数字化的手段和通过运营团队的协作来解放核心医生的椅位占用时间,使医生可以投入到研发创新的工作中去,利用平台的资源优势帮助发明人打造全流程的整体解决方案,同时将这些整体解决方案进行商业化的落地和推广,给发明人和集团都创造了新的价值。

“数字化的能力将在未来作为衡量一个企业或者一个口腔医生的重要标准。基础诊疗服务的竞争会愈加激烈,价格会产生下滑,企业生存需要建立差异化的核心竞争力。”马泷齿科表示。

欢乐口腔也把紧抓内功放在了优先级。近几年来,欢乐口腔一方面减缓了对外的盲目跨区域扩张,继续扎实做深北京市场No.1;另一方面推动诊疗服务产品化、会诊方案线上化、业务流程标准化。

例如欢乐口腔将医护与PM(患者管理经理)培训细化到场景并全部上线,大力推广口扫、隐形正畸等数字化诊疗方式,自主研发了IDSO诊所业务增长SaaS系统(接诊宝),并进一步完善了诊所设计与装修施工标准,梳理融合了高值耗材与设备招采渠道等。

值得一提的是,欢乐口腔打造了IDSO门诊业务增长系统,这是国内第一个不单纯从供应链等商业流通渠道融合,而是从诊疗方案、诊所管理、患者CRM等业务端赋能的平台。目前全国已经有300多家口腔诊所选择加入IDSO齿科联盟成为会员单位,以“轻营销,重建立医患信任”为理念开展经营。“IDSO未来有望成为全国最大的口腔诊所赋能联盟平台,也会是欢乐口腔最核心的差异化竞争力。”欢乐口腔表示。

在疫情期间,欢乐口腔IDSO深化数字化举措,借助自主研发并上线推出的IDSO门诊管理系统,根据患者接诊服务全流程,打造门诊前端诊疗与内部管理一体化的线上服务平台,其中“中央会诊中心”模块,每天由专家组进行几千例线上病例会诊分析。技工端加大了数字化椅旁设备的应用。“多项举措提高患者诊疗效率,降低线下面诊沟通的频率,这些都为防控疫情起到了积极的作用。”

可以看到,各家头部企业尽管路径不同,但目标相同,都在努力提高数字化能力,并在牙医的培育、赋能方面下苦功夫。

要知道,我国口腔医疗服务市场拥有接近7万家的口腔诊所,规模属于世界前列,这为口腔连锁企业的发展提供了充足的产业整合与并购的土壤。因此,谁能在“修炼内功”的过程中不断解决规模化面临的各种各样的复杂问题,谁就有机会率先跑出来。

本文来自微信公众号“动脉网”(ID:vcbeat),作者:胡煊,36氪经授权发布。

相关推荐

半年投了近30亿,软银、淡马锡、新希望皆押注,口腔连锁迎来关键加速期?

软银借力扳回一局,红杉、高瓴纷纷押注,这一赛道会迎来爆发吗?

软银出手,投了一位90后博士

软银卫星梦碎

软银数十亿美元押注日本移动支付初创公司,豪赌未来现金将会消失

改变策略?软银押注科技股期权 加剧市场波动

软银出尔反尔欲放弃收购WeWork 30亿美元股权,或招致股东起诉

软银只能“割肉”?

软银自顾不暇,终于放弃“拯救”WeWork

SpaceX最强对手OneWeb申请破产,软银20亿美元卫星梦碎

网址: 半年投了近30亿,软银、淡马锡、新希望皆押注,口腔连锁迎来关键加速期? http://www.xishuta.com/newsview48246.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258