暴跌过后,是什么撑起了每日优鲜的想象空间?

上市连跌一个多月,市值从32亿美元到大半腰斩,尽管成功夺得“生鲜电商第一股”的名头,每日优鲜却惨遭资本市场遇冷,与上市前夕火热认购的场面形成鲜明对比。

6月22日,每日优鲜在递交的更新版招股书中显示,现有股东中金、腾讯、国长线基金Davis等将持续加码,购买至多价值9000万美元的ADS。24日,多家权威媒体披露,每日优鲜已获得超额认购,拟提前结束簿记。

然而,6月25日,每日优鲜正式在纳斯达克敲钟上市后,开盘即破发,股价更是一路走低,截止8月9日收盘,每日优鲜的股价已经跌至4.92美元,较发行价每股13美元跌幅达62%。这样的股价,与之前的认购盛况截然不同。

值得注意的是,同一时间上市没能夺得“第一”称号的叮咚买菜,尽管股价也在一路走低,市值却比每日优鲜的四倍多。抢先上市的每日优鲜为何更不受资本青睐?大跌到底意味着什么?

01 后浪赶超,巨头围剿

尽管目前隐隐有掉队的危险,但开局时,每日优鲜的形势一片大好。

招股书中显示,每日优鲜是前置仓模式的开创者,最早可追溯至2015年5月,当时,每日优鲜在北京望京建了行业里的第一个前置仓,并推出2小时极速达服务。六个月后,就取得了月订单突破100万单,月交易额超5000万元的好成绩。

到了2017年,创始人徐正公开披露的数据表明,每日优鲜已覆盖全国14个核心城市,在一线城市实现整体盈利。与此同时,老对手U掌柜却因融资问题而逐渐掉队。

事实上,每日优鲜飞速发展的背后,离不开强有力的资金支持。天眼查数据显示,上市前夕每日优鲜完成了10轮融资,总体融资规模据不完全统计达到了120亿元,投资方中包括中金资本、腾讯投资、高盛、老虎环球基金、元生资本、元璟资本、远翼投资、华创资本、联想创投等,阵容庞大。

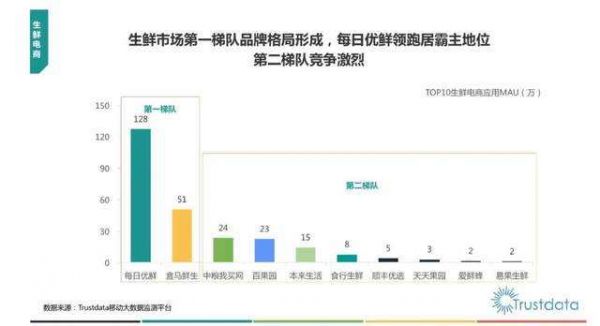

也因此,根据Trustdata发布的数据,每日优鲜得以实现弯道超车,在2018年第一季度以占行业5成的MAU位列行业第一,而排名第二的盒马鲜生MAU还不到其一半。

然而,好景不长,到了2020年,成立不到三年的后起之秀叮咚买菜,就在营收和增速上反超了每日优鲜。2020年,每日优鲜的营收为61.304亿元,同比增速达2.15%;叮咚买菜的营收为113.4亿元,同比增速达192.15%。

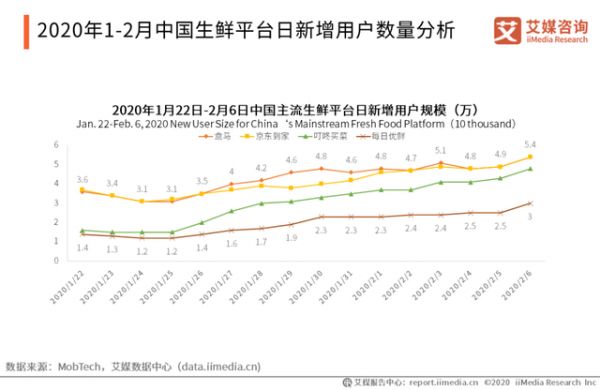

不仅如此,根据艾媒网数据显示,2020年1月22日~2月6日疫情期间,叮咚买菜抓住机会快速崛起,新增用户突破4万,与每日优鲜的差距逐渐拉大。

这与两者侧重点不同有关。相比叮咚买菜聚焦于刚需高频的消费者餐桌品类消费,每日优鲜起家于粘度相对差流量也比较少的零食与水果品类,这一不同在疫情期间得到了放大。

由于疫情期间许多菜场被迫关闭,以及部分消费者视菜场如猛兽,生鲜食品尤其是高频刚需的餐桌类食品线上销售迅速增长,而消费需求相对没有那么必要的零食与水果品类,受限于经济水平的制约和消费者的购买意愿,表现相对不佳,也造成了两者在2020年截然不同的业绩表现。

除了垂直玩家的顺势而上,疫情也让互联网巨头们看到了其中的商机,从而纷纷下场。今年三月,阿里巴巴成立MMC事业群,以“社区商业平台”的形式出现,美团、拼多多、滴滴等更是相继推出美团优选、多多买菜、橙心优选,连永辉超市这样的传统超市玩家也开始转型。

这意味着,留给每日优鲜这类创业公司的时间不多了,同城生活的倒闭就是最好的警钟。

02 烧钱不断,营收停滞

巨头与后浪的压力固然是,影响资本市场对于每日优鲜态度的一个方面。但事实上,影响股价涨跌的,更多的还是一家公司的基本面。

相对于传统生鲜电商模式,每日优鲜的前置仓模式更“重资产”,其设置的每个门店都类似于一个中小型的仓储配送中心,能覆盖周边1~3公里内的消费者,在1小时内实现快速配送。

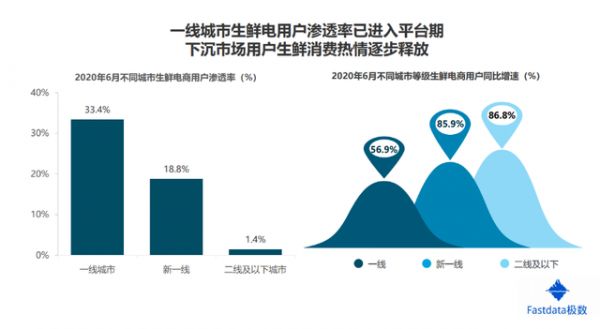

这种模式不但可以提高配送效率,还可以提高议价能力、简化供应链。但同时,成本高居不下,短期内难以实现盈利,较难往二线城市扩张的缺点也十分明显,目前来说,近七成的用户都来自一线及新一线城市,下沉市场渗透率低。

招股书显示,每日优鲜营收与GMV增速双双放缓,从2018到2020年,营收分别为35.467亿元、60.01亿元和61.3亿元,年复合增长率为31.5%;GMV分别为47.26亿元、 76亿元和 76.15亿元,复合年增长率为26.9%,远低于行业整体114%的年复合增长率。

其主要原因在于,每日优鲜为了专注有效用户,降低成本,提高盈利能力,放慢了前置仓业务扩张的步伐。艾媒网数据显示,2019年每日优鲜前置仓数量达1500个,但到了2021年3月31日,每日优鲜却仅剩631个前置仓,缩减了一大半。

这样做的结果是,从2018 年到2020年,每日优鲜履约费用占总净收入的百分比从34.9% 降至25.7%。整体费率从2018年的72.0%降低至2020年的 46.2%。

而在盈利能力上,净亏损从 2019 年的人民币 29.094 亿元减少 43.3%至 2020 年的人民币 16.492 亿元,毛利率则从 2018 年的 8.6%增长到 2019 年的 8.7% ,再进一步增长到 2020 年的 19.4%,

但与此同时,每日优鲜的经营现金流状况却并不是那么乐观。近三年来,经营现金流净额均为负数,分别为-17.24亿元、-19.67亿元、-16.12亿元,尤其是到了2021年第一季度,资金短缺的问题进一步加剧,相较上年同期的-2.27亿元出现翻倍。

这是怎么回事?首先,从成本上来说,尽管每日优鲜的控费能力不断加强,履约费用率、销售费用率、管理费用率稳步下行,但以2020年19.4%的毛利率水平来看,依旧难以完全覆盖所有支出,甚至单单履约费用这一项支出加上收入成本,就超过了总营收,更不用说其他三项费用了。

其次,从收入上来看,截止2021年Q1的12个月,每日优鲜的客单价从2018年的87.3元增加到了2020年的95元以及21Q1的89.6元,处于行业较高水平。

这于对价格不敏感、期待更快配送的一二线城市消费者而言,或许不算什么,也能实现盈利,但显然在对价格更为敏感的三四线城市消费者那里是走不通的。

Fastdata的《2020年上半年中国生鲜电商行业发展分析报告》数据表明,下沉市场用户生鲜消费热情逐步释放,或将成为新的抢夺地。此外,2018上半年到2020年上半年,只安装一款生鲜电商app的用户比例下降了20.5%,而安装了不少于两款app的用户已过半。

值得注意的是,随着各大巨头的纷纷下场,生鲜电商赛道已经变得拥挤起来,根据艾瑞咨询,从2018年到2019年,行业前5家企业份额占比从63.1%下降至57.2%,这表明,赛道玩家众多,用户的品牌认知度和忠诚度不高,竞争激烈,需要靠烧钱换取增长。

显然,从招股书的数据来看,每日优鲜的做法恰恰与之相反,从以低毛利率抢占市场份额的经营战略转换为提升用户质量、盈利能力,但问题是,面对如今尚未形成寡头格局,依旧处于混战的市场,早早放弃规模化扩张,又怎么撑起未来的想象空间呢?

03 触底反弹,讲新故事

这个问题,实际上,每日优鲜早已开始探索别的答案。

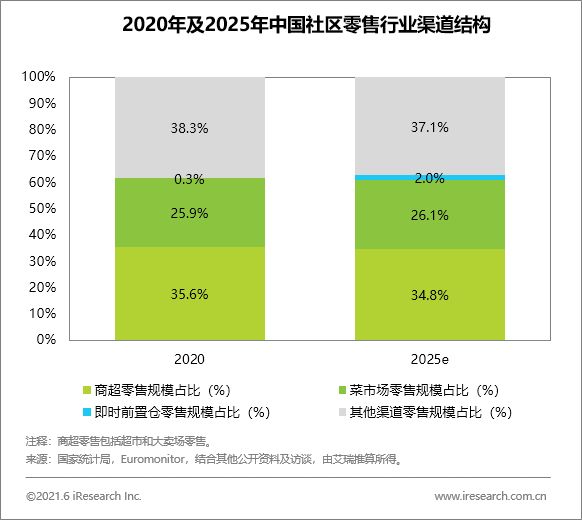

根据艾瑞咨询,2020年中国社区零售行业规模达11.9万亿元,分渠道来看,分为菜市场、商超、即时前置仓和其他渠道。其中,商超及菜市场是主要的社区零售渠道,2020年占社区零售市场的比例分别为35.6%和25.9%,而即时前置仓仅占0.3%。

基于在C端用户的停滞,每日优鲜在招股书中披露,除了主要的前置仓即时零售业务以外,还有分别针对菜市场和商超的两项数字化业务——智慧菜场和零售云。

前者通过数字化手段赋能传统生鲜市场,为商户提供基于 SaaS 的服务包,包括电子支付、在线营销、CRM 工具和业务规划,以及通过增值服务,让智能生鲜市场的商户能够转换和管理线下私人流量到平台并实现额外的货币化,目前已与全国14个城市的54个生鲜市场签约。

而后者则通过零售云赋能长尾中小型商超,向其提供线上线下全渠道零售、客户管理、供应链及履约管理的数字化能力,并以此实现从垂直电商向平台化的发展路径。

这两块领域目前数字化水平都比较低,属于蓝海市场,又能与每日优鲜的主业形成协同效应,提高供应链的利用效率。

每日优鲜做的努力还不止于此,它注意到当前我国相当一部分人群对商品价格仍然具有很高的敏感性,以“低价、去品牌化、物美价廉、基本功能”为特征的消费降 级已成为不可忽视的现象。

今年三月开始,据济南时报报道,每日优鲜在济南开起了折扣便利店“惠宜选”,主要针对周边一公里内的大爷大妈、家庭主妇和喜欢零食的中小学生,正常效期的食品基本在6-7折,最便宜的临期商品则大约为日常售价的4折,目前在营近30家,计划6月底突破100家。

作为初创企业最重要的一关,每日优鲜上市了却未必等于上岸,开盘后股价持续暴跌,现在资本市场情绪终于冷静下来,理性对待每日优鲜这一新物种的估值。

每日优鲜股价还有多大的上行空间?7月22日,华兴资本分析师认为每日优鲜的规模和技术驱动的供应链管理等构成其核心竞争力并且前置仓业务的继续扩张和智慧菜场零售云新业务将驱动公司持续成长,预测到2025年智慧菜场业务和零售云业务的收入贡献将分别达到9.5%和7.6%。

并给予每日优鲜买入评级,同时采用SOTP估值方法得出17.59美元的目标价,较最新收盘价隐含120%的上行潜力。

当然,金融机构还不能完全预估股价走势,对于每日优鲜而言,烧钱的故事能否扭转,还得看新业务的增长力。

参考来源:

1. Fastdata《2020年上半年中国生鲜电商行业发展分析报告》

2. 艾瑞咨询《2020年中国生鲜电商行业研究报告》

3. 天风证券《每日优鲜:前置仓模式开创者,重构传统零售链路, 数字化技术赋能业务不断拓展》

4. 每日优鲜招股书

5. 金融界《华兴资本给予每日优鲜买入评级 并将目标价设为17.59美元》

6. IT老友记《进军便利店 每日优鲜要讲新故事?》

7. 读懂财经《生鲜电商的“死结”,每日优鲜解不开》

8. 猎云网《每日优鲜IPO背后:创始人徐正的十年赌局》

9. 全天候科技《“社区零售数字化第一股”能救每日优鲜吗?》

本文来自微信公众号“鹿鸣财经”(ID:luminglab),作者:谭伊妮,编辑:封成,36氪经授权发布。

相关推荐

暴跌过后,是什么撑起了每日优鲜的想象空间?

每日优鲜,破发之后

观察+ | 腾讯的“全触点零售”是什么?每日优鲜这样回答

叮咚买菜、每日优鲜IPO背后,社区电商棋局未定

每日优鲜的上市后遗症

每日优鲜和叮咚买菜的投资价值

每日优鲜连跌三天,叮咚买菜守住“脸面”

从菜篮子到菜园子,每日优鲜的青岛计划

每日优鲜:我们已经全面盈利

“社区零售数字化第一股”能救每日优鲜吗?

网址: 暴跌过后,是什么撑起了每日优鲜的想象空间? http://www.xishuta.com/newsview48450.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234