6.4亿收购仙剑,“IP大王”中手游陷入一场豪赌

中手游这家公司最近刷足了存在感。

8月3日早间,一纸将游戏批为“精神鸦片”的文章,导致港股、A股游戏板块纷纷暴跌,中手游也不幸中枪,截至午间休盘,股票跌幅20.94%,遭遇重挫。

8月5日,中手游发布公告,以6.4184亿港元收购知名游戏厂商大宇资讯旗下子公司软星科技(北京)有限公司49%股份,及《仙剑奇侠传》IP大陆地区所有权益。

8月10日,由日本光荣特库摩正版授权、中手游和天戏互娱联合研发,腾讯发行的《真三国无双 霸》手游在全平台上线,中手游开盘后涨势明显。截至午间收盘时,中手游以4.13港元报收,涨幅为3.25%,涨0.13港元,最新市值114.3亿港元。

短短一周的时间里,中手游给市场带来一出跌宕起伏的表演,而在这一系列事件中,中手游“上市公司”、“IP授权”的两大元素显得格外醒目。

作为一家在今年年初才过完十周年生日的老牌游戏厂商,中手游以“IP大王”的名号为众人知晓。如今,Z世代消费崛起,IP价值再次被点亮,而手握大量IP的中手游也因此备受资本青睐。

然而,在IP背后,中手游作为一家游戏公司,却也有其致命的弱点:业务模式依赖IP授权、缺乏有力的自建渠道、自研能力落后于上市游戏公司大部队……只靠IP一只“麒麟臂”,中手游究竟能在口味愈发刁钻的年轻一代玩家前再战几时?情况也许并没有资本想象的那般乐观。

成立十年, “IP大王”的玩法却失效了

如果你是仙剑这个IP的忠实粉丝,那么对于中手游这家收购仙剑IP的公司也许不会很陌生。早在2018年,中手游就以2.13亿人民币入股北京软星51%股份,成为了北软的控股股东,并联手大宇资讯就以仙剑为代表的部分IP展开自主研发、联合研发及多维度的泛娱乐合作。像是《大富翁10》和《仙剑7》这两款产品,里面就都有中手游的骨血。

但对于那些非粉丝的玩家而言,中手游这家公司属实没有什么存在感。当然,这并不是玩家们孤陋寡闻,中手游成立十年之久,手里称得上是爆款的游戏产品的确寥寥无几。无论是在国内市场,还是在出海的国内友商之间,中手游也鲜有能挤到流水榜前列的产品。

但作为曾登陆过纳斯达克,退市后又在2020年赴港敲钟的“传奇”公司,中手游在市场之中倒有一个响亮的名号——“IP大王”。

作为一家游戏公司,中手游的自研和发行能力确实谈不上优秀,但聊起IP,那国内厂商几乎无人能出其右。

2011年成立的中手游,很快便撞上了3年后在国内移动游戏市场爆发的IP热潮。彼时,资本陆续涌入赛道,产业快速发展,而一款叫做《刀塔传奇》的游戏,利用热门MOBA游戏《Dota》的IP成功红遍全国,成为了被资本赋能的游戏厂商们纷纷效仿的对象。

一时间,“换皮+IP”的打法成为市场主流,无论是日漫、美漫,还是国产的武侠小说、影视剧,都难逃游戏厂商们的“魔爪”,发行商们也是顺势转向IP,优先发行IP产品,导致IP的价格跟着水涨船高。

而在这样的背景之下,中手游敏锐地察觉到IP成本和价值未来会同时增加,于是跻身成为时代的弄潮儿之一,开始频繁与IP供应商接触,迅速发布了包括《航海王》《火影忍者》《龙珠》《大航海时代》在内的顶级IP产品,并成为了当时国内市场份额占比最高的手游发行商,从此开启了自己漫长的IP战略之路。

中手游《航海王强者之路》

根据中手游在2020年中期业绩公告中公开的消息,截至2020年6月30日,中手游在IP涵盖了动漫、知名端游、武侠、奇幻网文、女性向等多个方面拥有39个授权IP及68个自有IP,共计107个IP。这一数据在国内以游戏为主业的企业中不可谓不突出。

而在手握大量IP的基础上,中手游形成了一套完整的IP运营模式,上游投资IP相关培育平台、与全球领先IP供应商达成合作关系,进一步扩展自身IP获取能力;下游投资游戏研发商、开发或代理运营IP游戏产品、开展IP授权业务以及更多多元化的IP变现方式。

在这套IP运营模式以及整个游戏市场的大环境下,中手游近年来营收和净利润的增长情况非常稳定,尤其是IP品牌授权业务(包括游戏和影视等多方面授权合作),近年来增长非常迅速,特别是在2019年,中手游这部分业务的同比增长率达到了247.8%,被认为会成为公司未来营收的主要增长点之一。

而根据数据分析机构Analysys易观的统计,截至2019年12月31日,中手游已是除腾讯游戏以外,拥有IP储量最多,以及发行移动平台IP游戏数量最多的中国游戏厂商。

“集中一点,登峰造极”,这句《鬼灭之刃》里的台词用来形容中手游可以说是恰到好处。作为一家特化IP领域竞争力的企业,中手游拥有令友商羡艳成熟而完整的IP生态,其IP变现-扩充IP储量-继续IP变现的良性循环模式,也受到资本市场的广泛看好。

然而,有看好就会有质疑,市场毕竟不是少年漫画,一家公司特化某一方面的能力,很可能并不能弥补它在其余方面的短板。作为一家在游戏市场摸爬滚打十年之久的企业,“IP大王”中手游不乏“发力”时刻,遗憾的是,中手游在IP战略上越走越远,但其在中国移动游戏发行商的表现,却始终难以复刻2014年前后的荣光。这让人不禁感到疑惑:“IP大王”难回王座,难道是IP游戏的战略失效了吗?

研发和运营上“躺平”,难怪沦为二流

游戏赛道前列难觅中手游身影,IP真的不吃香了吗?

那倒也未必。

正所谓流行就是复古,自从近年来Z世代消费能力渐强后,他们对于IP产品的追求再次唤醒了游戏市场中的IP热潮。根据中国音数协游戏工委和伽马数据联合发布的《2021中国自研游戏IP研究报告》中数据显示,2020年国内IP改编移动游戏市场规模达到了1243.2亿元的历史新高,而近5年来,TOP 50自研游戏IP累计流水更是突破了5000亿元大关。

数据来源:《2021中国自研游戏IP研究报告》

在如此数据面前,很难再坚持说IP游戏已经失去了魅力。

而在IP游戏集体向好的大背景下,作为业界龙头的中手游也吃到了不少红利。前有《航海王热血航线》,后有《斗罗大陆斗神再临》,再到8月10日上线的《真·三国无双 霸》,这些中手游研发、发行或者授权的IP游戏作品都是上线当日便拿下IOS免费榜榜首的殊荣,足见优质IP对于玩家们的强大吸引力。

然而,和许多处于转型阶段的传统游戏厂商一样,中手游也面临着游戏“高开低走”的问题。

随着精品化趋势在移动游戏市场蔓延开来,移动游戏早已打破了过去“短命”的刻板偏见,长期运营稳定营收已成常态,腾讯网易这种头部厂商旗下的国民级产品自不必多说,像是莉莉丝、B站、乐元素、吉比特等其它知名厂商手里也有着榜单前30名的“常客”,而中手游旗下产品虽然在上线初期很火爆,但不久后游戏排名就会迅速下滑,并且颓势难以扭转。

截至2021年8月10日,《航海王热血航线》(顶级日漫IP)已经跌到了IOS免费榜112位,《斗罗大陆斗神再临》(顶级国漫/小说IP)已经跌到了IOS免费榜565位,而中手游余下的知名IP产品,如《家庭教师》《龙珠觉醒》《仙剑奇侠传九野》等,更是已经跌到了IOS免费榜1300位以后。

那么,是什么原因导致的中手游的IP游戏难以“常青”呢?

游戏市场,玩家主要还是用脚投票,不过得益于玩家社区平台规模的壮大,以及新一代玩家自我表达意愿的提升,现在的游戏市场很容易便能得到来自消费者关于游戏产品的第一手反馈资料。

而在遍历贴吧、TapTap等游戏社区后,不难了解到玩家对于中手游旗下产品的印象:画面粗糙、玩法换皮、氪金负担沉重等等。

虽然年轻一代玩家对“换皮”游戏的看法比较极端,但说句公道话,大IP游戏“换皮”在几年前其实并不是什么不可饶恕的罪过。倒不如说,在“渠道为王”的时代,大IP买回来做“换皮”手游才是主流操作。

要知道,优质IP价格不菲。根据独立游戏制作人阿柴的了解,国产网文IP一次授权费(当下游戏市场更流行的是授权+分成的模式)用往往需要100万起步,头部网文IP授权费用突破千万也并非新鲜事,而像是《权力的游戏》这样具备全球影响力的顶级IP,授权费用更是高达上亿元。

而对于移动游戏的开发商而言,考虑到员工薪资、场地费用、美术资源、音乐、测试以及买量等各种费用,即便是卡牌养成这样已经有些“过时”的游戏,其开发成本也往往要百万元起步,如果游戏对建模、动画一类资源有需求的话,成本还会进一步增加。而随着移动游戏质量越来越高,像是FPS、MOBA、MMORPG和开放世界冒险等过去只出现在PC和主机平台的游戏类型也被搬上了手机平台,而这些游戏的开发成本往往比那些优质IP的授权费用还要高,它们的开发时间也要比传统手游品类的产品要长得多。

而考虑到IP授权一般是有年限限制的,所以为了尽快回收成本并最大程度地利用IP,制作IP游戏的游戏厂商需要快速将手里的IP改编成游戏上架渠道变现。

在这种情况下,尽可能缩减游戏开发成本和时间便成了厂商们的首要诉求,而这时候,换皮游戏便成为了厂商们眼中的最佳解,这些有着成熟开发流程的游戏产品,通常选择的是卡牌养成、经营策略等传统手游品类,开发成本和时间都相对较短,很关照IP游戏厂商们在购买IP上“大出血”后紧巴巴的钱包。并且,这些换皮游戏已经历经市场验证,有广泛的玩家基础作为流水的保障,符合游戏厂商们规避风险的战略方针。

鉴于以上原因,过去的游戏市场滋生出了堪称现象级的“IP+换皮”经典打法,渠道一度被各种IP赋能的换皮作品“霸榜”。

而中手游原本就是从这般“渠道为王”时代走出的,如今依旧无法与换皮游戏割舍,便也在情理之中了。

而说到换皮之外,玩家反馈的画面粗糙问题。在体验过中手游的游戏产品后,不难发现其旗下部分产品的确存在严重的制作粗糙的情况,比如《龙珠觉醒》的画面清晰度就饱受玩家诟病,而在战斗过程中,角色动作很不流畅、打击感不足、特效略显碍眼等问题也令游戏体验直线下滑。

但有趣的是,在另外一些中手游的产品中,游戏画面质量却并没有暴露出什么大问题,比如TapTap和B站评分都在7.0以上的《航海王热血航线》。

而在氪金负担问题上,中手游产品的口碑同样参差不齐。一部分产品内部高达两位数的VIP等级系统让人望而生畏,而另一部分产品的福利水平又让人直呼良心。

细究中手游旗下产品在质量和氪金情况上的巨大差异,很容易便能找到原因——那些在游戏社区评分和口碑较高的作品,很多是中手游授权IP的作品,而它也并不担当游戏的开发或发行工作,或者只是“联合”开发或发行工作,在产品项目中的话语权有限;而相反,那些在游戏社区评分和口碑较低的作品,则不乏中手游投资公司或者旗下子公司的自研游戏产品。

显然,这暴露出了“IP大王”中手游在研发和运营方面无法掩盖的瑕疵。

事实上,正是因为中手游的IP战略,使它忽视了自己作为游戏公司在游戏业务能力上的不足。这一点从其公开的高层会议内容上便可见一斑,以董事长兼首席执行官肖健为代表的大量中手游高管,在讨论游戏业务战略时,重点都落在了如何推进和IP版权方合作、以及如何与其它的开发商渠道商建立联系、如何扩展中手游IP多元化的授权受益等与游戏产品本身缺乏紧密联系的IP生态战略上,对于游戏工业化。

而结合中手游2019年至2020年财报数据来看,不难发现中手游在自主研发投入上和完美世界、世界华通、三七互娱、游族网络等同样上市游戏公司有着较大差距。在这些传统大厂忙着探索新时代游戏产品形态的时候,中手游继续固守自己的IP战略,看似是从IP经济继续释放的角度,打算在未来弯道超车,重拾荣光,但诸行无常,在研发上近乎“躺平”的同时,中手游也在渐渐将自己带入一场豪赌。

当IP不再是必需品,二道贩子恐怕不好做

为什么说中手游正将自己带入一场豪赌?

因为游戏市场IP价值释放这个趋势,里面还有很大文章可做。

根据中国音像与数字出版协会发布的《2020年中国游戏产业报告》数据显示,2020年,国内游戏市场规模为2786.9亿元,结合上文2020年国内IP改编移动游戏市场规模数据,可知IP游戏的市场占比并没有超过半数,也就是说,IP游戏在游戏市场里并没有呈现出绝对的统治力。

并且,这些报告在统计IP游戏时,除了动漫、影视、小说IP改编作品外,还有游戏IP改编作品,其实甚至还不乏将《梦幻西游》、《问道》等端游衍生的跨平台作品算作IP游戏的情况。然而,这些来源不同的IP,在改编成游戏作品后所面临的受众以及因受表现情况都不经相同,笼统地收在一起,很可能给人营造出“IP游戏全面向好”的假象。

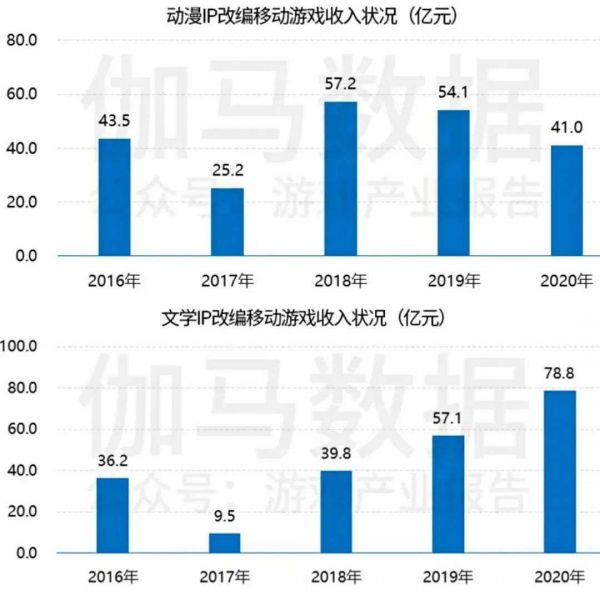

但事实上,《2021中国自研游戏IP研究报告》中便指出,从2018年至2020年,动漫IP改编游戏的收入状况逐年递减,而文学IP改编游戏的收入状况却是逐年递增。可见,在IP市场,也并非每个领域都蒸蒸日上。

图片来源:《2021中国自研游戏IP研究报告》

而除此以外,还有一个值得令人注意的事实:随着游戏市场产品评价质量提高,游戏厂商们“内卷”愈发激烈。而这时候,一道关于IP授权费和开发成本的选择题便摆在了厂商面前。

一方面,对于不少游戏厂商而言,游戏精品化已成定局,粗制滥造的游戏产品在未来血本无归的可能性只会越来越高,因此选择加大开发投入几乎是必选项;

另一方面,IP虽然对玩家有很大吸引力,但近年来,米哈游、莉莉丝、鹰角等新锐公司的产品在市场上取得的巨大成功,向厂商们证明了在优秀的游戏质量面前,IP并非必需品。甚至于过于优秀的游戏产品本身就能滋生出热门IP,且这些随着游戏产生的IP还完全归属于开发者,比起购入的IP,它们会为厂商带去更大的发展可能。

显然,在权衡利弊之后,比起将有限的资金花在IP的购买上,然后用所剩不多的零钱开发换皮游戏在赛道中逆行,将资金ALL IN游戏开发中,跟随米哈游之流新锐公司的脚步,更可能成为未来中小型游戏开发商的选择。

换句话说,IP游戏在未来很可能会变成只有大厂们才能参与其中的奢侈玩法,中手游能够打交道的下游游戏开发商,恐怕会越来越少。

此外,随着大厂继续布局IP游戏,也并不排除大厂绕过中手游,自己拓展IP储备的情况。毕竟,如今IP并非什么稀罕物件,即便是腾讯、中手游一类的IP老饕,也谈不上能将天下IP尽收手中。尤其是在越来越多中小型企业效仿新锐推出精品、打造自己的IP的情况下,未来也许还会出现大厂向研运一体的IP持有者寻求IP合作的情况(比如现在已有腾讯《使命召唤手游》联动散爆网络《少女前线》),而在这片即将到来的战场上,钟情于和东映动画、讲谈社等主流IP供应商合作的中手游,显然还没有建立起相应的经营战略,而面对未来在新生IP上诞生的其它竞争者,中手游想要维护“IP大王”头衔,显然会承受更大的压力。

并且,IP的也价值并非取之不尽用之不竭,如果细心养护,IP很可能在开发的过程中遭遇口碑崩塌的情况,让IP砸在持有者手中。

以中手游最近买下的《仙剑》IP为例。当初靠授权电视剧走红大江南北的《仙剑》,在后续的游戏产品的开发上却并没有一帆风顺,其中《仙剑2》《仙剑5》《仙剑6》在玩家间的口碑甚至可以用“惨不忍睹”四个字来形容。

而《仙剑》IP过去的持有者大宇资讯为了进一步将IP变现,还将IP大量授权给其它开发商,导致市场上一度涌现出许多质量参差不齐的《仙剑》正版授权游戏产品,而其中又以《仙剑奇侠传四》手游为代表,游戏里各种不合理的氪金要素遭到了玩家们的一致口水。

此外,《仙剑》IP在其它方面的一些授权活动(主题餐厅、周边产品等)结果也并不讨喜。上述种种原因叠加在一起,导致《仙剑》IP的知名度的确很高,但口碑却不见得有多好。不少《仙剑》曾经的粉丝,现在聊起《仙剑》也多是无言摇头的状态。

如今,接手《仙剑》的中手游,其业务模式依赖IP授权和外部开发,自研能力相对不足,很难给予《仙剑》开发团队技术支持,也没有强有力的发行渠道,能够帮助《仙剑》这个IP去触达更多并不了解《仙剑》系列的00后玩家——坦白来讲,中手游很可能并不具备养护这个IP的能力。

那么中手游能为《仙剑》提供什么呢?是续命的资金,以及对这个IP感兴趣的“合作伙伴”们。

从这个角度来看,中手游比起一家游戏企业,更像是一家IP中间商。

像是被这样一家企业攥在手里,《仙剑》未来走向如何,恐怕真就只有老天知道了。

而就像影视圈曾经遭遇“IP失灵”、囤积的IP成为影视公司手中的烫手山芋一样。随着全球进入后疫情时代,玩家规模增速持续减缓,在面临玩家迭代、工业化转型等一系列变动的游戏市场里,IP产品遭遇“失灵”也并非毫无可能。

倒不如说,正是在玩家越来越看重游戏质量的次时代,IP产品才愈发如履薄冰。而当越来越多大厂意识到比起高成本的IP游戏,《原神》《明日方舟》之类精品游戏才是真正的玩家经济收割机时,作为二道贩子的中手游,最后大概只能从那些卖不出去的IP所点燃的火光中,看见自己成为头部游戏厂商的幻梦吧。

本文来自微信公众号 “锌刻度”(ID:znkedu),作者:流星,编辑:李觐麟,36氪经授权发布。

相关推荐

6.4亿收购仙剑,“IP大王”中手游陷入一场豪赌

“仙剑奇侠传”IP易主,中手游完整收购北京软星及仙剑IP大陆所有权益

风口上的剧本杀,腾讯游戏、中手游已抢先入局

最前线 | 字节跳动和中手游均回应“收购手游发行商中手游”传闻:不属实

为什么IP的前期估值那么难?

拿下暴雪、育碧、腾讯、中手游的头部IP,「人潮互娱」认为IP展的关键是自主研发能力

中手游回应“字节跳动收购”传闻:不属实

中手游重返资本市场 上市首日股价上涨2.12%

《摩尔庄园》手游打完情怀牌,恐怕无牌可出

游戏公司豪赌数亿,暴富抑或暴毙?

网址: 6.4亿收购仙剑,“IP大王”中手游陷入一场豪赌 http://www.xishuta.com/newsview48608.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95249

- 2人类唯一的出路:变成人工智能 21368

- 3报告:抖音海外版下载量突破1 21335

- 4移动办公如何高效?谷歌研究了 20508

- 5人类唯一的出路: 变成人工智 20508

- 62023年起,银行存取款迎来 10354

- 7五一来了,大数据杀熟又想来, 8753

- 8网传比亚迪一员工泄露华为机密 8533

- 9滴滴出行被投诉价格操纵,网约 8376

- 10顶风作案?金山WPS被指套娃 7240