中国医药巨头暴涨8000亿背后

1848年,在美国加州,有人发现了金矿,由此掀起了一阵狂热的淘金潮。

可惜,大部分淘金者最终一无所获,而为淘金者提供铲子的、卖酒的、船夫、马贩等,却获得了巨大收益,投资回报率比一般淘金者还高,因此统一被称为“卖铲子的人”。

在医药行业,也有这样一个卖铲子的行业——研发及生产外包服务行业,统称为CXO。

一款有技术含量的新药,从发现到上市,环节众多,周期往往超过十年。为了节约成本,不少药企会把其中一些环节交给其他企业研究,因此衍生出了CXO行业。

作为中国CXO行业的龙头——药明康德2018年登陆A股市场时,连获16个涨停,股价从10.9元,一路上涨到如今的139.2元。

公司的业绩也一路高歌猛进。根据8月12日披露的半年度报告,2021年上半年,药明康德营业收入增速高达45.7%,创上市以来新高,同时,净利润也保持了56%的高增速。

但是,与此同时,公司大股东、董监高却频频高位减持,套现数百亿。近日,公司高管再次集体减持,又一次引起市场热议。

1 “一拆三”后,变造富机器

李革是药明康德的创始人之一,1967年出生在北京,从小就是一名学霸。本以为能去北大物理系的他,最终阴差阳错被化学系录取。但就是这个小小的意外,却成就了日后的CXO龙头。

进入化学系学习的李革,很快发现了他对化学的热情和天赋。他曾说,“反正有机化学我是把着门了”。

大学毕业后,李革选择赴美继续深造。临行前,他写下了“我相信我一定能征服美国”的豪言壮语。

仅用了4年,他就取得了哥伦比亚大学有机化学的博士学位。读书期间,还与导师共同发明了“标记的组合化学技术”,这是新药研发环节的重要成果,由此发现了多种药物前体化合物。

1993年,毕业后的李革,进入了导师组建的制药公司PDD(Pharmacopeia Drug Discovery Inc.),成为创始科研人员之一。凭借强大的研发背景和实力,PDD通过提供外包服务,很快签下了拜耳等大型药企,发展迅猛,1995年在纳斯达克上市,成为华尔街颇受欢迎的新兴CRO公司(即提供研发环节的外包服务)。

随着行业的“内卷”,头部CRO公司纷纷向人力成本更低廉的国家转移。昆泰把临床研究中心搬往印度,阿斯利康将研发机构设立在有印度硅谷之称的班加罗尔。李革所在的PDD,则将目光投向了中国市场。

1999年,李革与同事一起回国考察后,提交了成立中国分公司的方案。可惜,他的方案并没有被PDD重视。

不甘心的李革,向PDD递交了辞呈,回到中国。2000年,李革联合两位商界同学共同创建了药明康德,自己也从一名科学家转变为企业家。

在创始人强大的人脉和资源支持下,包括老东家PDD在内的众多国外药企,纷纷成为药明康德的客户。2007年,40岁的李革,带领药明康德登陆纽交所。

不过,令李革没想到的是,接下来的八年,药明康德的日子并不好过。2008年的金融危机,使得公司自身和并购来的业务收入锐减,股价一泻千里。期间,临床测试CRO巨头查尔斯河,欲以16亿美元的高价收购药明康德,却最终因为出价过高、受到大股东反对而落空。

随后几年,虽然业务在不断扩张,但药明康德在资本市场的估值却一直不高。2015年底,继多家中概股被美国做空机构围猎后,药明康德从纽交所退市。其实,在此之前,李革已经将药明康德业务进行分拆,迈出了回归的第一步。

2015年4月,药明康德旗下CDMO业务为主的合全药业,在新三板挂牌上市。紧接着,2017年中旬,生物制剂业务为主的药明生物赴港上市。CRO业务为主的药明康德,则50天闪电过会,于2018年中旬登陆A股,并连续收获16个涨停。随后又快速启动登陆港股,迎来“A+H”时代。

正所谓不鸣则已,一鸣惊人。一拆三后,药明系在资本市场上大放异彩,迅速崛起。截至2021年8月12日,药明生物股价自上市以来涨幅接近5倍,药明康德股价上涨近6倍,合计市值高达8472亿元。2019年摘牌的合全药业,上市期间股价涨幅超过10倍。要知道,药明康德在美股私有化退市时,价值只有33亿美元(约213亿元人民币)。

随着市值不断暴涨,李革及其家族也频频出现在各大富豪榜单上。根据2020福布斯中国富豪榜,李革家族以541.1亿元,名列第60位。

2 内外兼修的CXO龙头

要说药明康德的成功,离不开天时、地利和人和。

上世纪90年代,美国仿制药价格大幅下降,导致市场竞争激化,药企纷纷加大创新研发力度,CRO行业蓬勃发展。1992年至2001年,CRO市场规模从10亿美元上涨到79亿美元。

发展初期,药企更愿意将临床试验等偏后期的环节交给外包公司。CRO公司通过整合内外部资源,建立规模优势并降低成本。但是,随着相对容易的药物被开发完之后,新药研发难度在上升、回报率在下降,药企开始将技术含量较高的前期环节,也交给外包公司。

其实,李革也曾想走制药这条路。但筹建之初就遇到了困难,实验室里的专用通风橱根本买不到。反而手中作为新药研发基础的模板分子技术,却可以帮助其他药企大幅提高研发速度、降低成本。

因此,借助行业东风,手握技术的药明康德,通过提供前期的化合物研究外包服务,开始了自己的CRO生涯。这不仅开创了中国本土化CRO的先河,李革也因此成为中国医药研发外包产业第一人。

这种具备一定技术含量的研发服务,也更有利于药明康德的技术积淀。随后的发展中,药明康德逐步覆盖CMO、CDMO领域,逐步覆盖从概念产生到商业化生产的整个CXO流程。

在国外,一家只有两名正式员工和一名兼职员工的初创公司,在有了初期的药物分子结构之后,利用药明康德的外包服务,成立不到两年就获得了研发的新药,并被另一家公司以1.3亿美元的价格收购。

目前,在CRO方面,药明康德拥有全球规模最大、经验最为丰富的小分子化学药研发团队之一;在CDMO方面,公司拥有国内规模最大、研发实力最强的工艺研发团队之一。

占据天时的药明康德,还获得了国内和国外的“地利”和“人和”。

在药明康德的早期客户名单中,几乎都是国外药企,鲜有中国药企的身影。可以说,公司的早期发展,一直是在赚“国外客户”的钱。究其原因,在于彼时国内医药行业低技术仿制药盛行,企业在临床试验阶段花费资金的意愿较低。

但是,2015年,随着一系列政策出台,新药认定标准提升至与国际接轨。同时,食药监局再次开启了仿制药一致性评价,这就意味着仿制药需要进行测试,只有质量、药效与原研药水平一致,才能予以注册流通。期限内未完成评价的仿制药品,将不予注册。这下子药企着急,纷纷抬高价钱,主动去找医疗机构及CRO企业做一致性评价。

就这样,无论是创新药的研发,还是仿制药的一致性评价,均导致国内CRO业务的爆发。根据Frost&Sullivan报告预测,中国医药研发投入外包比例已由2016年的29.8%,提升至2020年的36.8%。

既有技术、又有规模的药明康德,开始征服“国内客户”。2017年至2020年,药明康德的客户总数由3000家上涨至超过4200家,连续多年覆盖全球前20大制药企业,且客户黏性极强,近五年其前十大客户保留率100%。

吸引从国外到国内的客户,覆盖从前期到后期的业务流程,药明康德在看似“通吃”的商业模式下,收入持续高速增长。

2020年,药明康德营业规模高达165亿元,较2014年上涨近3倍,同期净利润30亿元。其中,来自于境内收入增速高于境外收入,境内收入的占比已经提高至25%。

另外,随着行业竞争加剧,药明康德在内的不少头部CRO公司,开始利用自身业务带来信息优势去参与到整个一级和二级市场,以服务提供者的身份让自己的基金提前进入客户的股权投资中。2021年上半年,公司净利润26亿元中,投资收益高达10.52亿元,投资赚的钱占比超过四成。

随着投资并购的脚步扩大,药明康德的商誉也随之水涨船高。2021年6月底,公司商誉19.53亿元,较2014年底上涨9倍,其中今年上半年,商誉总额就增加近6亿元。

但是,看似顺风顺水发展的同时,药明康德也并不是高枕无忧。

3 巨头的隐忧

如今,药明系背后的资本,堪称星光熠熠。中国平安、中国人寿、泰康保险集团、高瓴资本、红杉资本等,均在股东之列。其基金投资者中不乏葛兰、刘彦春在内的明星基金大佬。

自药明康德上市后,股价不断上扬,高估值成为公司一直备受争议的一点。

从全球来看,2018年药明康德CRO业务市场占有率约有2%,世界排名位列第九,属于第二梯队的前列,排名第一的美国CRO公司LH(美国控股实验室)市占率高达20%。2020年,LH的营业收入为931.9亿元,约是药明康德的6倍,但是公司市值却不足药明康德的一半。

与此同时,大股东与原始外部投资人的频频减持,也增加了市场的疑虑。

2019年5月,包括WXAT BVI(药明康德维京)、ABG-WX Holding(HK) Limited、Glorious Moonlight Limited、嘉世康恒(天津)等在内的九名原始股东,禁售期满后,便纷纷选择了减持。

根据东方财富Choice数据,截至2021年7月27日,上述机构投资者累计套现金额高达267.38亿元。其中李革参股的WXAT BVI(药明康德维京),以57.55亿元的减持金额位居首位。

与此同时,药明康德的高管们也在减持。

7月23日,公司发布公告称,包括副总裁陈曙辉、全球首席投资官胡正国、执行董事杨青、董事会秘书姚驰等在内的六位高管,因自身资金需求,将于未来三个月减持合计不超过33万股,约占总股本的0.0112%。在此之前,其中四位高管已累计减持20.65万股,套现1900万元。

质疑声的背后,暗含对公司未来发展的隐忧。

药明康德此前发展的主要增长点是CRO,这是一个人才密集型行业,国内较低的人力资源成本,一直是全球医药外包流向国内的主要原因之一。但是近几年,随着人力资源成本的逐年上涨,药明康德的工资压力也在不断上行。

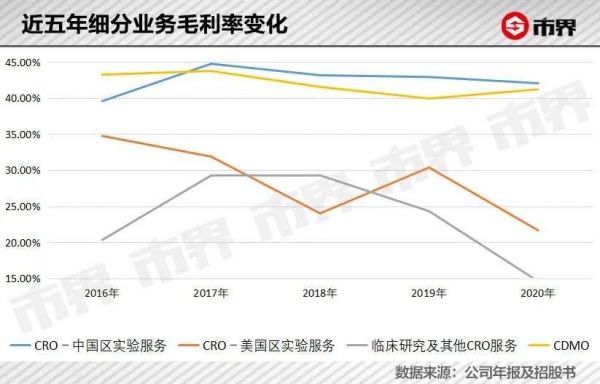

人力成本叠加原材料价格上涨等因素,导致药明康德业务近些年的毛利率不断下行。2021年上半年,主营业务的毛利率下滑至37%,较2017年下滑五个百分点。其中,CRO相关业务毛利率下滑最明显。

不难发现,药明康德的CDMO业务毛利率相对稳定。这一业务,也是公司近些年持续发力的新的增长点。

虽然新药研发的最后一步都是商业化生产,难点在于,对于同一款新药,如何创造出成本更低的配方及制造工艺。传统的CMO业务只是生产代工,CDMO业务却能帮助药企改进生产工艺,提高合成效率,降低制造成本。

但是,这是一块需要大量资本投入的业务,比如厂房、设备等重资产项目,对资金需求较高。药明康德上市不到三年,又再次增发并发布债券的原因也在于此。据市界不完全统计,公司目前直接融资规模超过100亿元。

创始人李革在接受媒体采访时曾表示,他最希望看到的是在不远的将来,一个人,一个想法,一张纸,一支笔,一张信用卡,在药明康德就能进行新药研发。不过,在达到“让天下没有难做的药,没有难治的病”的愿景之前,如何让药明康德跑得又快又稳,也是他要面临的考验之一。

本文来自微信公众号“市界”(ID:ishijie2018),作者:王一涵,编辑:刘肖迎,36氪经授权发布。

相关推荐

中国医药巨头暴涨8000亿背后

中国医药跨境并购逐年递增,医药投资有什么新逻辑?

特斯拉的暴涨,以及这背后的众生相

USDT暴涨背后:溢价、套利和竞合

特斯拉的这一轮暴涨,谁是背后的推动力量?

为何亏损也挡不住创新高,美团市值破8000亿港元

华为鸿蒙热潮背后,科技世界正陷入巨头困境

全年股价暴涨超110%,TTD能否杀出巨头们的"围墙花园"?

鸿蒙热潮背后,科技世界正陷入巨头困境

中信证券:维持阿里巴巴股买入评级 目标市值8000亿美元

网址: 中国医药巨头暴涨8000亿背后 http://www.xishuta.com/newsview48620.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95093

- 2人类唯一的出路:变成人工智能 20339

- 3报告:抖音海外版下载量突破1 20157

- 4移动办公如何高效?谷歌研究了 19551

- 5人类唯一的出路: 变成人工智 19456

- 62023年起,银行存取款迎来 10251

- 7网传比亚迪一员工泄露华为机密 8371

- 8五一来了,大数据杀熟又想来, 7877

- 9滴滴出行被投诉价格操纵,网约 7501

- 10顶风作案?金山WPS被指套娃 7171