美版“拼多多”、“饿了么”股价大跌,中国模式在美国走不通?

有人分析美国的外卖体验为啥不如中国香?其一,中国人口密度高,外卖员可以将多个订单送到同一个地点,也不用浪费时间为电动车找停车位。其二,近四分之三的中国外卖员来自农村,只要他们提供最好的服务,月工资就会超过一线城市的平均月收入,因此他们努力工作,消费者获得更好体验,两全其美。其三,中国公司投入大量资金建设了世界级的物流基础设施,优化路线规划,实时满足餐馆、外卖员和顾客的需求。尽管DoorDash在美国处于领先地位,但是美国的外卖,恐怕还是不如中国香。

美版拼多多Wish同理,还需要用力去探索。

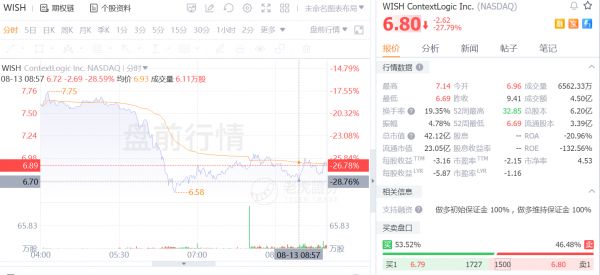

上周四(8月12日)盘后,美版“饿了么”DoorDash、美版“拼多多”Wish公布了2021财年第二季度业绩,结果让人大跌眼镜。疲软的业绩指引给两家企业下半年蒙上了一层阴影。Wish在8月13日盘前一度暴跌近30%。在中国顺风顺水的互联网模式却在美国举步维艰,各项成本高企增加了盈利难度,疫情红利消失后,这些企业将如何维持增长?

截图来自老虎证券

Wish与拼多多相比商品获得和物流体系存在天然差距,营收下降不可饶恕

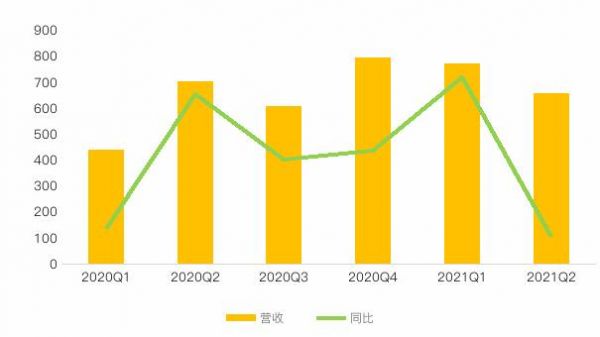

Wish被称为美版“拼多多”。第二季度,公司营收同比下降6.4%至6.56亿美元,净亏损1.11亿美元,不及管理层预期和市场预期,盘后股价暴跌20%,次日盘前暴跌30%。受制于去年高基数,其实本季度肯定面临很大的比较压力,但收入同比下滑对于电商平台是不可接受的。

其实在业绩披露之前,市场就发出过预警,美银分析师最近将Wish的评级从之前的“买入”下调至“中性”,12美元的目标价也是目前所有分析师中最低的。虽然投资者和对电商初创企业仍普遍看好,但短期内市场资金明显出现了摇摆。

同其他电商初创平台类似,Wish也难免经历着短期业绩阵痛期,而本季度只是Wish增速放缓的一个缩影。其实在2019年,公司就告别了高增长,直到疫情开始各项业务才全面复苏。我们看到本季度疫情红利褪去后,活跃卖家数、订单量、APP下载量、用户时长全线下降,Wish业绩不稳定的特性暴露无遗。

电商平台初期为了扩大市场、吸引用户进行了高投入,要忍受巨大的亏损压力。更可况Wish还在自建物流体系,以减少运输时间并降低运费,这加大了资本投入。

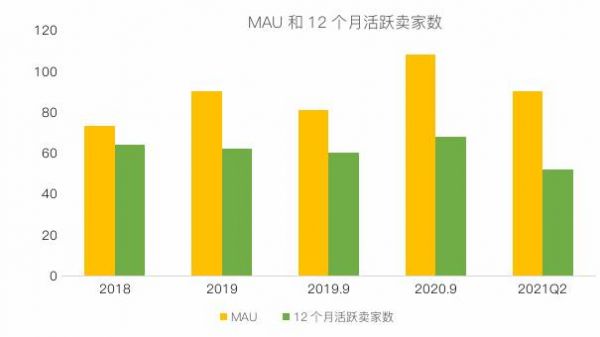

Wish主要受众是低收入群体(商品平均价格低于20美元),以享受淘便宜货为乐趣,活跃用户和留存率自然是最重要的指标。然而,虽然公司已成功将其月活跃用户MAU从2015年的2100万增加到2020年底的1.07亿,增长了五倍,但本季度月活跃用户总数同比下降22%至9000万,12个月活跃买家同比下降26%至5200万。MAU的下降主要是由于全球范围内的居家限制放宽导致整体手机使用量下降,以及主要数字平台广告成本增加导致营销效率降低。

一方面,本季度要面临去年同期的艰难比较,因为2020Q2是Wish增速最快的季度;另一方面,和拼多多相比,Wish全靠广告导流买用户,获客成本较高。

投资者担忧的不止如此。以更长视角来看,Wish与拼多多相比在廉价商品获得和物流体系都有天然的差距;而亚马逊、Shopify等都推出了“特价商品”板块,目的也是为了跟Wish抗衡,外部竞争加剧。另外,管理层也提到,iOS隐私政策的变化也是年内很大的不确定性因素,这增加了广告收入压力。

初期不稳定体现在资本市场就是股价的大起大落。去年12月上市以来,公司股价在今年1月飙升至32.85美元,随后暴跌68%,5月底触底反弹后再创历史新低。

对于Q3,管理层发布了悲观的业绩指引,随着数字广告支出的削减,预计第三季度收入将进一步下滑,调整后的EBITDA亏损6500万美元至7000万美之间。

消费者重新回到餐馆,美版饿了么将承受重压

与此同时,美国最大外卖平台DoorDash也公布了第二季度财报,其表现要明显好于Wish。

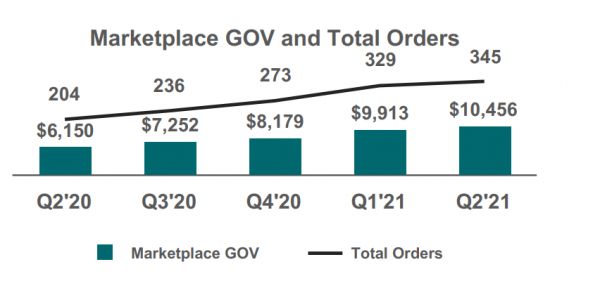

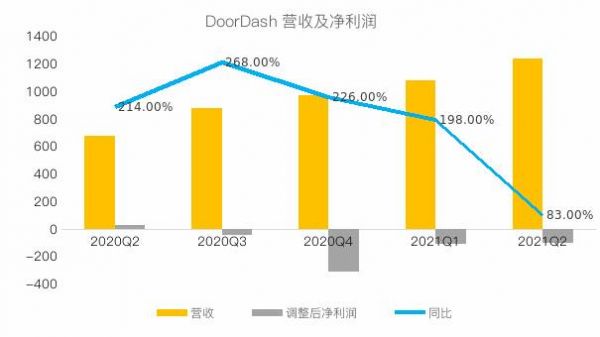

该季度外卖订单创造了历史纪录。2021年第二季度,总订单数同比增长69%,达到3.45亿,主要由平均订单频率、新消费者增长和食品杂货Drive订单增长所驱动,国际订单增长要快于国内。

创纪录的订单数推动本季度营收大增83%至12.4亿美元,超出市场预期。本季度,DoorDash由盈转亏,净亏损1.02亿美元,原因是单季开支增长超过100%,在非餐饮领域、在国际市场扩张,以及需要通过激励政策招聘配送员。

公司的营收主要来自消费者支付的配送费以及向合作商家收取的佣金。过去几个季度,DoorDash营收以惊人的速度增长,并从同行手中夺走了大量市场份额,其激进的定价策略和易于使用的APP获得了消费者和商家的青睐。公司2020年的收入增速超过200%,因此2021年增速放缓是可以预料到的。随着美国各州重启经济,消费者重新在餐馆用餐,今年DoorDash外卖用户数、订单量和平均订单金额等指标都面临一定压力。

不过,二季度DoorDash在美国的市场份额仍增加了3个百分点,DashPass会员起到了至关重要的作用,这些忠实用户并未因经济重新开放而改变消费习惯。财报显示,二季度DashPass的月活跃用户增速是非DashPass用户的两倍多,公司在美国拥有最大、参与度最高的消费者群体。

二季度,DoorDash骑手Dashers数量共有300万,在劳动力市场紧张的情况下,公司仍有能力吸引创纪录数量的新Dashers,这突显了零工市场受欢迎度。

当前对零工经济的讨论甚嚣尘上,不乏一些批判声,对劳务关系的定性给这些平台带来潜在的政策风险,DoorDash财报中也大篇幅讲到了零工经济对于促进就业、改善生活的价值,Dashers可以灵活地选择何时工作以及工作量,管理层的描述一定程度上淡化了风险。

财报发布后公司股价下跌,主要原因是投资人担心公司未来需要大笔增加开支和投资,以开发新市场,以继续维持疫情期间的高增长。

DoorDash对Q3业绩较为保守,公司认为,三季度新增加用户和订单量会出现季节性下滑,消费者行为也存在不确定性,公司也将加大在新业务、国际市场和平台服务方面的投资。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件Tiger Trade的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

美版“拼多多”、“饿了么”股价大跌,中国模式在美国走不通?

140亿估值“美版拼多多”Wish上市就破发,美版美团和滴滴们还好吗?

刘强东又笑了:“美版拼多多”上市 94%卖家来自中国

美版拼多多敲钟:两位程序员做出760亿市值

在美国再造一个拼多多?两位校友做出百亿市值,九成卖家在中国

出海日报|福佑卡车正式提交上市招股书,即将登陆纳斯达克;“美版饿了么”DoorDash 一季度营收10.8亿美元

美版「拼多多」要上市,走的是京东+美团的路?

中国公司全球化周报 | Soul将在纳斯达克上市;“美版饿了么” DoorDash 一季度营收高于预期

反思这轮股价大跌:资本衡量拼多多的底层逻辑变了?

Postmates估值达18.5亿美元,“美版饿了么”能否走好上市路?

网址: 美版“拼多多”、“饿了么”股价大跌,中国模式在美国走不通? http://www.xishuta.com/newsview48789.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94758

- 2人类唯一的出路:变成人工智能 17671

- 3报告:抖音海外版下载量突破1 17182

- 4移动办公如何高效?谷歌研究了 16947

- 5人类唯一的出路: 变成人工智 16771

- 62023年起,银行存取款迎来 9949

- 7网传比亚迪一员工泄露华为机密 7894

- 812306客服回应崩了 12 6314

- 9山东省大数据局副局长禹金涛率 6091

- 10从TikTok在美困境看全球 6049