70辆卡车的资本故事,图森未来还能讲多久?

2021年4月,自动驾驶卡车独角兽图森未来(TSP)成功赴美IPO,募资13.5亿美元,总市值超过80亿美元,成为全球卡车领域的“自动驾驶第一股”。

据媒体报道,公司一年前启动上市时,担任独家顾问的高盛曾建议图森借助SPAC(Special Purpose Acquisition Company)上市。相较传统IPO,SPAC上市模式具有时间快速、费用少、流程简单、融资有保证等优势,但也因此鱼龙混杂。

高盛的建议并非毫无理由。彼时图森未来的营收不足200万美元,卡车数量仅有70辆,传统IPO下投资者是否会买单令人担忧。不过好在公司最终成功登陆纳斯达克。

但上市并非终点。当资本市场有机会用放大镜来审视这家公司,它的运营情况将更加透明地展示在投资者面前。近日,图森未来公布了其2021年第二季度财报,这家公司的财务情况究竟如何?

70辆卡车与64亿美元市值

自动驾驶技术发展了十余年,资本的关注从开始的乘用车逐渐转至卡车。相较于乘用车,卡车被认为是有望更早实现自动驾驶的商业化落地。图森未来创始人陈默曾估计,乘用车要达到无人驾驶真正落地,大概需要500亿美元,而卡车只需要10亿美元。

这一方面是因为,相比乘用车需要解决复杂的城市路况,无人驾驶卡车主要服务于干线运输、物流园区等半封闭区域,使用场景相对固定,更适合自动驾驶技术落地。同时,卡车是运营车辆,在长途运输时,为避免疲劳驾驶通常需配备两名司机,自动驾驶卡车只要减少一名司机就能为企业客户降低运营成本,发挥经济价值。

这也是图森未来2015年创立伊始就颇受资本关注的原因。除了选择了一条理论上更容易商业化的赛道,图森未来还选择了L4自动驾驶级别、美国市场两大突破方向,更是让其成为了资本眼中的香饽饽。启动上市前,图森未来累计获得的融资超过8亿美元(约合人民币52亿元),投资方中不乏美国快递公司UPS、英伟达、鼎晖资本等产业巨头和头部资本。

卡车自动驾驶级别中,L1到L3级为辅助驾驶,主要起辅助功能。L4级别意味着,车辆驾驶全部交给系统,不再需要驾驶员。图森选择L4级作为重点方向,是因为自动驾驶卡车的最大卖点是为物流企业解决“司机成本高”这一痛点。

而图森未来选择首先突破美国市场,是因为美国卡车司机的缺口严重,司机成本占比颇大。据美国卡车协会估计,2024年美国卡车司机的缺口将扩大到17.5万人,供不应求下,司机报酬攀升,其劳动力成本将继续超过燃料,成为卡车运营成本的最大部分。

锚定了卡车、美国市场和L4自动驾驶级别的图森未来,看起来应该离商业化很近。不过,从数据来看,实际情况并没有那么乐观。

目前,图森的收入来源主要包括两部分:为用户提供自动驾驶解决方案,收订阅费;联合车厂建立车队,图森提供自动驾驶技术,车厂负责制造,向用户出售运力。

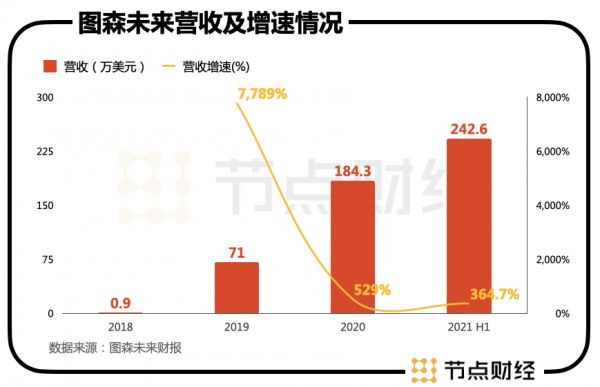

招股书显示,在自运营车队上,图森未来上市时有70辆L4卡车运行,二季度报表没有披露具体数字,但从资产表来看,目前这一数字没有太多改变。截至2021年Q2,图森累计道路驾驶里程达460万英里,环比增长26%。2021年上半年,公司营收为243万美元,同比增长365%。2018年至2020年,公司营收分别为0.9万美元、71万美元、184.3万美元。

可见,目前公司的营收体量还较小。不过,公司另一重要数据预订单数量有明显增长。财报显示,截至2021年Q2,图森的预定数量为6775辆,环比增加了1000辆。这些预订单主要来自承运人、卡车租赁公司等。

不过,资本市场对这一财务数据似乎并不太满意。截至8月16日收盘,图森未来股价为30.35美元/股,市值为63.44亿美元,自高峰时的70美元/股已然腰斩大半。

半年烧掉5亿美元 盈利为时尚早

在营收和订单增长的好消息之外,图森的高亏损、高研发投入等问题还是如故,这也是困扰自动驾驶初创公司的普遍难题。

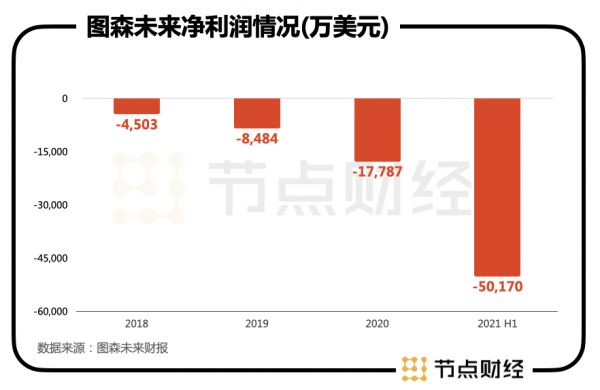

2021年Q2,图森净亏损为1.17亿美元,同比扩大317%;运营亏损为1.21亿美元,同比扩大332%。可见,公司的亏损金额还在扩大,而这几乎是公司过去三四年的常态。

2018年至2020年,图森的净亏损几乎每年都要翻一番,分别为4503万美元、8488.3万美元、1.77亿美元。2021年Q1,公司的净亏损高达3.85亿美元,超过2020年全年金额,同比扩大近14倍。这意味着,公司在过去三年半内亏损了约8亿美元,总营收却不足600万美元。

从财报可以看出,公司的亏损扩大主要是因为研发、营销等各项费用支出增加。财报显示,2021年Q2,图森未来总成本与开支为1.22亿美元,而2020年同期为2828.6万美元。公司的研发开支为7590万美元,同比增长245%;销售与营销成本为104万美元,同比增长328%;一般行政开支为4242.5万美元,同比增长714%。

而在各项支出中,研发支出占比最大。2018年至2020年,图森未来研发支出分别为0.32亿美元、0.64亿美元、1.32亿美元,是最主要的成本支出项,在费用总和中占比基本都超过七成。

截至今年6月30日,图森未来拥有现金和现金等价物达14.9亿美元。按照公司目前半年烧掉超5亿美元的速度,这笔钱能撑多久令人担忧。

要不融资,要不造血,对于图森来说,现阶段最重要的就是推进商业化,用营收数据去证明估值和模式的合理性。

不过,据其招股书,图森未来的产品要到2024年才开始交付。招股书还指出,未来业务规模化以后,一辆卡车一年可实现6万美元营收,在卡车运营数量达到5000辆时将实现盈利。这意味着,理论上,图森未来只要能顺利交付九成预订单,就能够实现盈利。

但公司能否把预订单变成现实,目前还是未知数。而在公司能量产之前,是否有足够的钱支撑公司活下去则是关键。

拥挤的赛道上 商业化落地仍是难题

再好的创业故事,最终都要商业化落地,而图森商业化落地的前提,是技术实现突破。

自动驾驶是汽车行业革命性技术,但真正的无人驾驶乘用车技术落地困难。脱胎于谷歌的Waymo已经研发自动驾驶技术十余年,至今只推出小规模示范运营项目。

Waymo卡车产品负责人Matt Carroll曾在接受媒体采访时称,自动驾驶技术商业化受到很多因素影响,很难判断具体时间表。卡车自动驾驶主要挑战在于高速公路之外的道路,以及到达目的地后的货物交接等。

除了图森未来,硅谷还有多家专注做自动驾驶的初创公司,受到资本追捧。但是,此前多家相关初创公司的倒闭,也让市场不得不重新审视这个赛道。

2019年4月,主攻L4自动驾驶的Roadstar.ai传出管理层动荡、濒临倒闭的消息。另一家明星公司Drive.ai也卖身苹果公司。此外,自动驾驶初创公司Zoox,Ike等也均爆出裁员或卖身的消息,背后的原因几乎大同小异,即资本市场不愿意再为其买单,而企业自身无法造血。

以曾经的自动驾驶明星公司Starsky Robotics为例,这家曾经宣传自己是首家无需安全员就可以把自动驾驶卡车开上路的公司,2017年曾获得知名投资机构YC的投资,还曾被CNBC评为“2019年值得关注的100家全球最具潜力初创企业”之一,但最终还是以倒闭收场。

总结无人货运创业失败的原因,Starsky Robotics创始人认为技术和钱是两大拦路虎。“以L3为目标的公司至少还要再烧10年钱,没有几家初创公司能纯靠烧钱活10年。”而图森科技的L4级别研发难度比Starsky Robotics更大。

同时,无人货运赛道虽然没有乘用车赛道拥挤,但图森未来的竞争者并不少,比如谷歌旗下的Waymo,一汽解放、东风等整车企业,嬴彻科技等自动驾驶技术初创公司,满帮、福佑卡车等物流运营商,博世等零部件供应商等均已经加入这个战场。

面对多方混战,图森除了要攻克L4的技术难关,整合行业上下游的资源,可能还要面临价格战。自动驾驶虽然美好,但图森未来能坚持多久,融资仍是命脉。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:节点财经,36氪经授权发布。

相关推荐

70辆卡车的资本故事,图森未来还能讲多久?

几十辆卡车换80亿美元市值,图森未来值得吗?

图森未来:L4自动驾驶第一股

神州专车业绩大变脸,陆正耀的资本故事还能讲多久?

自动驾驶第一股来了:三年亏20亿,图森未来的兴奋与焦虑

大众集团旗下卡车制造商传拓(Traton)战略投资图森未来,在欧洲研发自动驾驶卡车

36氪首发 |「图森未来」获美国卡车制造商Navistar投资,将合作量产自动驾驶卡车

图森未来,困在“理想”中

冲刺自动驾驶「全球」第一股,图森未来递交 IPO 招股书

36氪首发 |「图森未来」获1.2亿美元D2轮融资,加深与车厂、一级供应商的合作

网址: 70辆卡车的资本故事,图森未来还能讲多久? http://www.xishuta.com/newsview48846.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216