腾讯、字节偏爱的“咖啡”,决战“快”车道

星巴克自进入中国以来,霸主地位多年来屹立不倒。国内瑞幸咖啡用互联网“野路子”来发起挑战,打破了原来大众眼里对咖啡消费高逼格的分界线,也带头打响了国内咖啡品牌向星巴克宣战的“第一枪”。

此后,又有一大批新锐线下咖啡店连锁品牌,通过差异化定位,多元化场景,高性价比、高品质的咖啡产品,唤起大众消费咖啡的兴趣和热情。

今年,国内咖啡赛道又度迎来了爆发期,相比两年前的那一波浪潮来得更加猛烈了。腾讯、字节跳动等互联网巨头,纷纷通过投资布局咖啡赛道。

互联网巨头入局“咖啡”

2021年,咖啡赛道火得有点出人意料。各大资本频频重金押注新锐咖啡品牌,一些主打性价比的精品现磨咖啡馆开始尝试“去精英化”,“去空间化”,向大众消费市场靠拢,另一些则通过网红打卡点的店景设计吸引消费者到店尝鲜。

据不完全统计,今年1—7月,受到资本投注的咖啡品牌多达17个,融资20多起。这些获得融资的品牌,既有因2020年退市不断被质疑的瑞幸咖啡,也有被资本连投4轮疯抢的Manner咖啡,以及近期因B轮融资金额最高被额外关注的M Stand 咖啡。

互联网巨头的加盟也很让人侧目。腾讯分别在今年2月、7月,先后投资了Tim Hortons和代数学家咖啡两个品牌。字节跳动则在6月注资了Manner。

从目前已获得融资的咖啡品牌来看,主打线下门店的精品现磨咖啡连锁品牌受到的关注度最高,融资数量也最多。主打线上零售的时萃、永璞、三顿半三家网红品牌,也都再次获得了资本支持。

有了资本的推动,咖啡品牌新秀们表现得十分活跃。开始大规模发展线下连锁店。据悉,M Stand品牌春节以来,每月在以10家新店的速度扩张,M Stand和代数学家咖啡都预计在年内突破100家直营门店。Manner咖啡要在今年拓展200家新店,聚焦北上深。

这些资本新宠们不约而同地将扩张的目标锚定在了国内一二线城市。在北京、上海、深圳等地,经常可见星巴克附近有新锐品牌开出的门店。他们之所以选择在一二线城市狂奔,敢与星巴克分庭抗礼,是因为一二线城市的咖啡消费市场已趋于成熟。

德勤中国在《2021中国现磨咖啡行业白皮书》中提到,“近年来,%Arabica等注重品质的品牌,在作为网红店首发地的一线城市受到热捧,消费者对于精品咖啡品牌热情高涨,品牌热度和好评均超过星巴克咖啡等大型连锁品牌。此外,部分主打性价比的品牌也受到消费者的较高评价。”

在已养成咖啡饮用习惯的消费者中,尤其是一线城市消费者对于咖啡的依赖性更强。年人均咖啡消费量,一线城市已达到326杯,二线城市达到261杯,接近成熟咖啡市场水平。在一、二线城市,冲泡茶饮和咖啡的渗透率已经旗鼓相当,分别是66%和67%。

另有消息称,2020年受疫情影响,星巴克关闭美加两国200家门店,却在第三季度在中国开设259家门店。这也说明,星巴克对中国市场仍然寄予厚望。

主打线上零售的咖啡品牌对线下开店也心动不已。三顿半8月份要在上海安福路开出品牌首个线下概念店,永璞也表示首家线下门店将于今年正式落地。动手更快一步的时萃secre,2020年先在深圳开设了首家线下店,2021年春节过后又连开5家门店。完成7月份新一轮融资后,对外宣称今年门店数量预计将达50家。

除了争夺线下资源和市场,线上电商平台也在增加(速溶)咖啡新面孔。近日新品牌 “无限波谱”的首款产品“咖啡有汽”上线天猫,这款定价10元以内的产品玩的是“气泡+果汁+咖啡”的组合概念,主要为年轻人提供一个精品特调咖啡的日常消费选项。无限波谱恰好也是这一波被资本宠爱的咖啡品牌之一。

“快咖啡”场景下,赛道强力吸金

咖啡进入中国以来,在一定程度上受中国茶文化的影响,口味和配方上也在不断创新改良,在国人的消费偏好中不断求新求变。

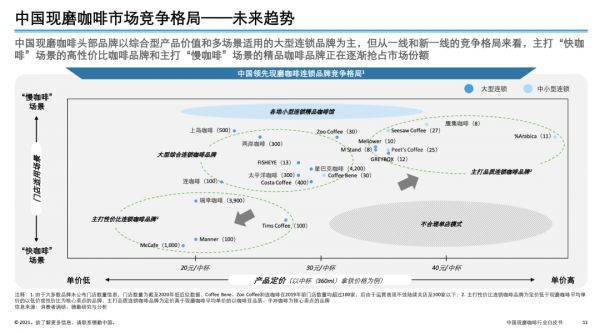

尽管目前中国现磨咖啡头部品牌仍以综合型产品价值和多场景适用的大型连锁品牌为主,近年涌现出的新锐连锁现磨咖啡品牌正在通过差异化定位,获得一、二线城市消费者追捧,抢占大型连锁品牌市场份额。

咖啡的消费环境和场景也在发生着改变。整个业态分化出了“快咖啡场景”和“慢咖啡场景”两种模式。瑞幸、Manner、连咖啡都是快咖啡场景下的典型代表品牌。

如Manner品牌的门店以20㎡以下为主,去除第三空间的设计成本,租金大大降低。每杯价格10-25元,是咖啡界的性价比之王。除了咖啡,店内还推出一少部分新式茶饮和烘焙产品,很受大众欢迎。这种低价格、低利润的营销策略像极了蜜雪冰城。融资后的Manner展开了加速度的规模性扩张,成为新锐连锁咖啡品牌中发展最快的No.1。

如今的Manner,又开始试水大店模式,新增了50平烘焙工坊与200平米的轻食简餐的新店型。

当下咖啡消费的主力军是20-45岁年龄层的用户。许多咖啡新用户群体都是Z世代,年轻人喝咖啡的“玩咖”心态较重,多是奔着口味、颜值和时尚潮流去购买的。也有相当一部分爱美、小资的女性消费者选择喝咖啡,因为不仅时尚还可以利用咖啡帮助燃脂瘦身。

而对于绝大多数都市白领、商务人士等职场压力较大的上班族来说,在一二线城市打拼,每天都摆脱不掉工作和生活的双重压力,晚上睡不着,早上睡不醒,是这类人群的生活常态和最大困扰。对咖啡的重度依赖主要取决于咖啡本身的功能性,提神醒脑。快咖啡即买即走和外送服务的便利性可以为他们省下更多时间。

快咖啡场景下的咖啡品牌连锁,在店型、风格、品类和创新口味上,与新式茶饮有较为相似之处。

这也是喜茶看好Seesaw而放弃投资乐乐茶的主要原因之一。以创意咖啡为品牌特色Seesaw,2021年开始专注做“一杯好喝的咖啡”。以咖啡为基底,结合茶、果汁、气泡水、果干等元素,调制出不同的咖啡饮品。喜茶认为,Seesaw的店面调性与喜茶的融合度更高。受到快咖啡场景优势的影响,Seesaw今年初,在南京开出全国首家mini店,加强快取和线上场景的消费体验。

资本看好以快咖啡场景为特色的连锁品牌强悍的吸金能力。

Manner曾宣称其上海门店全部实现盈利,净利润率超过10%。它的店经常会开在写字楼和商场里或者这些场所的周边,与星巴克近身而战。有传闻在星巴克对面开一家店Manner,会让星巴克的客流减少三成。

瑞幸咖啡经历退市丑闻后经过一段时期的休整也开始盈利。今年4月获得2.5亿元新一轮融资时,外界仍有很多负面声音在踩低这个品牌。不久前,有媒体报道,瑞幸于今年5-6月份连续两个月实现集团整体盈利,达数千万元,并提前超额完成年度盈利目标。

饱受质疑的瑞幸终于在今夏推出的生椰拿铁等新品“生椰”系列爆款中满血复活。而从去年11月开始,瑞幸咖啡的直营店就已经有六成实现了店面盈利。瑞幸计划于2023年开设4800至6900家直营店。

随着一、二线城市工作节奏的加快以及消费者逐渐养成饮用咖啡的习惯,“快咖啡”场景的咖啡消费占比逐渐提升,人均“快咖啡”场景消费的现磨咖啡杯数占所有现磨咖啡摄入的70%。快咖啡能很好地进行线上线下销售,外送能产生很大的销量。

因此,星巴克也从2019年开始打造快咖概念店,提升数字化运营。截至2020年末已开出40家啡快™概念店。就连国内便利店连锁品牌“便利蜂”都眼红于快咖啡市场的红火,今年推出了“店中店”模式的精品咖啡品牌“不眠海Sober Hi”。

激进的咖啡,警惕泡沫

综合口味、价格和便利性的小店模式能快速渗透快咖啡场景,品牌进入门槛低,单店投资成本小,竞争也相较于慢咖啡场景来得更加激烈。

在“快咖啡”场景下,消费者更倾向于在办公楼内或附近的咖啡馆买现磨咖啡,对咖啡价格也较为敏感。同类业态的竞争对手遍布各个角落。

像全家、便利蜂这样的便利店,肯德基、麦当劳快餐店,要么在店中增加咖啡品类,要么开出“店中店”,来争抢这一波赛道的红利。新式茶饮各大品牌也在推出咖啡相关的品类。

无人零售高端现磨咖啡机也是潜在的威胁。据了解,这种占地不超过3平方米,全天24小时营业的智能化机器人咖啡机,从顾客自助下单到完成制作交付不超过1分钟。在商业区、写字楼、高校、场站、高速公路服务区以及高档社区等处皆可投放。

机器人制作的美式、拿铁、卡布奇诺等产品品质和口味,可达到与门店相同标准。上半年有过融资的“COFE+”机器人现磨咖啡亭已在上海南京路步行街上出现,瑞幸咖啡的“瑞即购”自咖啡机在全国38个城市里已投放500多台。网上还可见类似的品牌项目在招商。

在上海这类的一线城市,新锐品牌在人流密集的商圈、写字楼扎堆开店现象已是常态。仅以Manner为例,在上海的门店足足占到全国开店数量的九成。随着咖啡赛道竞争加剧,一线城市已出现内卷。

但从目前快咖啡新锐品牌的扩张情况来看,三线及三线以下的市场还是空白。下沉市场的消费能力远不及一二线城市。喝咖啡既不是刚需也没有养成日常消费习惯,仍然受限于小众圈层。未来快咖啡能否顺利渗透这个领域还是未知数。

核心产品的原料成本在增高,在不对单品价格进行调整的基础上,扩张新店经营成本将因此升高,对利润和收回成本造成一定影响。

首先是咖啡豆涨价。巴西是全球最大的咖啡豆生产国,以优质的阿拉比卡咖啡豆出名。今年7月份因遭遇灾害天气,三大咖啡豆主产区阿拉比卡咖啡树受灾面积达11%。

受此影响,分析师纷纷下调明年巴西的咖啡豆产量预期,这也推高了全球咖啡期货的价格。年初至今,咖啡期货价格的涨幅已高达60%。这将直接影响到咖啡的现货价格。国内很多咖啡连锁品牌,包括星巴克、瑞幸都在大量使用阿拉比卡咖啡豆。

以星巴克为例,原材料利用效率提高以及客单价的持续提升

另一方面,椰子贵了!自2020年以来,不论是网红新式茶饮品牌还是咖啡连锁品牌,凡是以椰子为元素的创新饮品中出现了很多爆款,在夏季大卖特卖。

咖啡品牌中,星巴克上线了“绿椰仙踪”,瑞幸今年4月起陆续推出了“生椰家族”系列,包括生椰拿铁、陨石生椰拿铁、生椰胶原冻等,掀起了一波声势巨大的“椰咖潮”, 咖啡新秀M Stand的鲜椰冰咖也是今夏推出的爆款之一。椰肉、椰汁的用量大增。在需求量日益增加的前提下,椰子产量难以跟上,原料不得不涨价。

值得注意的是,对资本的依赖过强的咖啡,品牌估值过高,可能存在泡沫。

今年融资的咖啡品牌,短期内身价都实现了暴涨。有的品牌估值在融资后连翻数倍。外界已有估值过高的质疑声。在未获得融资前,很多咖啡品牌的发展节奏其实并不快。激进的品牌都有资本在背后催动。

MStand今年年初对外宣布完成A轮超1亿元融资时,还只拥有10家门店;Manner在遇到今日资本前,三年里也只拓展了3家连锁店。鹰集咖啡融资前是7家店。高速扩张对品牌的咖啡供应链体系、跨区管理体系等等都是一个巨大的考验。

今日资本是Manner第一个伯乐。却在Manner进入品牌快速上升期时选择退出,不能不让人另做他想。是激流勇退见好就收,还是看到了咖啡赛道的泡沫,理性防控风险?至今仍然存疑。

一些品牌通过互联网营销,采取线上补贴方式来拉低价格,吸引流量。德勤中国认为,品牌发展初期过度依赖补贴,作为“快咖啡”场景品牌,咖啡产品本身如未获得目标消费者认可,其商业模式的可持续性会面临挑战。

再回过头来看当下的市场,除了咖啡巨头星巴克,国内规模最大的咖啡连锁仍然是瑞幸。目前全国拥有5000多家门店,包括直营和加盟。瑞幸对标星巴克,曾创下过品牌成立半年便在13个城市开出500家店的“优异成绩”。

咖啡赛道被形容为是长坡厚雪孕育巨量引擎。相比瑞幸,新锐品牌仍显稚嫩,谁会成为快咖啡场景下的连锁新星?还待大浪淘沙。

本文来自微信公众号 “鲸商”(ID:bizwhale),36氪经授权发布。

作者 | 张伟伟 ,编辑 | 李清乐

相关推荐

腾讯、字节偏爱的“咖啡”,决战“快”车道

咖啡的快与慢:日本咖啡饮用习惯给中国咖啡大战的参考

半年出手35次,字节、腾讯、美团围猎新消费

快手拉上微信,春晚「决战」抖音?

快手上市,漫长的决战开始

零售创新两条新车道:腾讯全触点or苏宁全场景

腾讯字节,想抓住年轻人的胃

决战“流量中途岛” :互联网巨头们的2019财报

新消费的蛋糕,字节跳动必须抢

腾讯、字节跳动抢食消费赛道,投资人们却说压力不大

网址: 腾讯、字节偏爱的“咖啡”,决战“快”车道 http://www.xishuta.com/newsview49003.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243