增长驶入“慢车道”,企业服务成腾讯新“油门”

船大难掉头,但我们看到腾讯这艘科技航母正在努力驶向新的航线。

腾讯的财报一如往常的“稳”,但是新一季财报中金融科技和企业服务收入占比的进一步提升,也说明了巨头的从消费互联网到产业互联网的战略转型正在悄然进行。

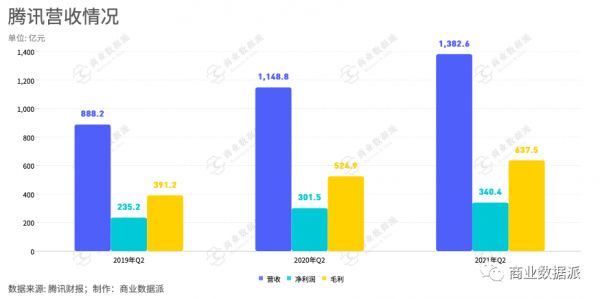

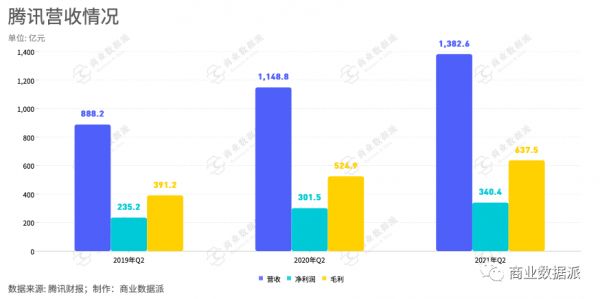

8月18日下午,腾讯2021年Q2财报和上半年财报出炉。财报显示,今年Q2其营收为1382.6亿元,上年同期1148.8亿元,同比增长20%,净利润(Non-IFRS)340.4亿元,同比增长13%。上半年总收入为2736亿元,同比增长23%。总体来看,腾讯在业绩增长上依旧保持前进的脚步。

但腾讯增长步伐似乎慢下来了:其Q2营收同比增速从去年同期的29%下降至今年的20%,毛利增速更是腰折从36%降至18%,净利润增速也从28%下滑至13%。

巨头依然是巨头,但躺赚的日子一去不复返。

不过值得注意的是,尽管与同期相比,腾讯的业绩增幅波动较大,但是却符合市场预期。此前,根据彭博的一致预计,腾讯Q2营收1383.28亿人民币,同比增长20.4%;净利润328.26亿人民币,同比增长8.9%。

这或许是因为去年Q2受疫情的影响,在线生活的渗透,给腾讯的网络游戏、社交网络、腾讯会议带来了更多的流量,在线上服务的增长下,驱动财务指标增速提升。如:2020年Q2游戏增速为40%,而今年同期则为12%。今年增速放缓原因之一或是疫情的增长红利结束,与2019年的增速相比,2021年的数据波动不大。

“2021年以来,腾讯增加在企业服务及软件、高工业化水准的游戏及短视频领域的投资,为新一轮的成长蓄力。”国信证券认为,净利润增速放缓已在市场预期之内。尽管如此,腾讯在净利润方面也实现了超市场预期的增速以及净利润,说明腾讯的底盘稳,而且其“新蓄水池”比市场想象中发展更理想。

对于阿里、腾讯等互联网巨头来说,流量红利时代正在逝去,他们是这一场战役的霸者。但商业的大环境在变,如何持续将辉煌延续到下一个互联网商业时代,腾讯有自己的方法论。

增长遭遇天花板,深挖“蓄水池”价值

社交之王的流量天花板越来越清晰了。

对于腾讯来说,微信和QQ在国内社交领域的领先,是核心的用户流量护城河,不过近两年却逐渐出现增长疲软的趋势。首先,在微信及WeChat的合并月活跃账户数方面,近三年的增速都比较疲乏,从2019 的上半年至今年同期,增速为0.6%、6.5%、3.8%。

今年1月,在微信公开课Pro上,微信创始人张小龙披露曾微信最新数据:每天有10.9亿用户打开微信,3.3亿用户进行了视频通话;有7.8亿用户进入朋友圈,1.2亿用户发表朋友圈。

增速的降低,很大程度是因为微信作为国内社交一哥,已经触达天花板。截止今年6月30日,微信及WeChat的合并月活跃账户数已经达到12.51亿。

尽管,历年来并不缺乏其他大企业想入局该领域的疯狂试探,如此前的米聊、阿里的来往,或是近年来SOUL等形形色色的新垂直社交平台崛起,但是现在C端社交已经很难有另一个平台绝对威胁微信的社交地位。不过,在企业社交领域,腾讯还是面临竞争压力,主要是来自大厂,如阿里的钉钉,依旧字节跳动跃跃一试的飞书。

此外,不得不提的是腾讯曾经的老牌社交强势点——QQ。近三年,QQ的移动终端月活跃账户数增速一直为负。2020年11月的腾讯财报中,数据曾显示:微信用户超12亿,QQ用户仅6.17亿。在微信在市场上的绝对优势下,QQ的声音越来越小,后者似乎不能获取新一代用户的“芳心”。

面对短视频崛起,腾讯近一年将这个重点攻坚业务的希望也放在了微信视频号上。

相比社交平台活跃的增速明显放缓,腾讯在具体的业务层面,如数字内容、游戏、网络广告等业务收入稳健增加,增速方面除去2020年疫情带来的波动,与2019年对比有提升,这或许是得益于腾讯更精细化运营。

在数字内容方面,受惠于体育、动画片、剧集及电影等多元化内容,其收费增值服务付费会员数同比增长13%至2.29亿人,视频付费会员数同比增长9%至1.25亿人。

游戏方面,今年Q2收入增长12%至430亿元。一方面,近年其提升了旗下头部游戏的IP价值;另一方面则是研发新兴品类推出了自研游戏,如首款 SOC游戏《黎明觉醒》,在中国的累计预约注册人数已超过3000万。

网络广告方面,其提升了行业解决方案,借助以小程序作为朋友圈广告的落地页,从而帮助广告主提升了销售转化率及收入增长。在渠道方面,其提供了覆盖微信、QQ、腾讯视频、腾讯体育、腾讯新闻及其他广告资源的整体营销解决方案,凭借在社交、长短视频分发及内容管理方面的优势,吸引广告主。

今年Q2,其收入同比增长23%至人民币228亿元。“尽管教育行业的广告需求疲弱,但来自互联网服务及消费必需品等品类的广告主需求增加,以及合并易车的广告收入的贡献,仍推动了广告收入的增长。“财报中分析道。

不过,在本次财报发布后的电话会议中,腾讯首席战略官詹姆斯·米歇尔(James Michelle)提到,短期来看,我们预计广告业务三季度的增长环比会出现放缓,主要原因是义务教育阶段课外补习相关广告客户的流失,还有供应端的,闪屏广告方面的监管变化,另外还包括整体消费活动水平降低方面的影响。

“业务上积极因素包括视频广告库存增加、小程序生态繁荣促使流量主转变为广告主等;消极因素包括教育行业投放减少、以及特殊时点对广告库存、流量分配的影响。我们认为工信部整治弹窗广告乱象有利于行业健康发展,且腾讯社交生态广告变现较为克制,广告位有较大腾挪空间,预计全年广告收入同比增长21%至998亿元。”中金公司分析道。

重金押注数字化热潮

近5年,腾讯入局产业互联网,将未来下注在金融科技和企业服务上,并逐步展现成效。但在这片新战场上,更是巨头和巨头之间的技术、资金、资源等多方面的实力较量。

“我们预计金融科技和企业服务2021-2023年收入复合增长率将达到27.9%,其收入贡献将从2020年的26.6%上升至2023年的34.1%。”华泰证券预测。

今年Q2,腾讯金融科技及企业服务业务的收入同比增长40%至人民币419亿元,增速再次提升。值得一提的是,该项收入在整体营收的占比也在逐步上升,目前以30%的占比位列第二,仅次于增值服务。此外,因在本季,商户对腾讯支付解决方案的需求上升,尤其是在零售及餐饮等行业,日活跃用户数及支付频率同比实现增长。

金融科技服务收入增长主要反映数字支付交易增长,其中,中小企业是腾讯支付生态发展的重要贡献者及受益者。

“腾讯以支付为主的业务结构、基于微信体系的支付生态以及积极配合监管机构的运营策略,使得其支付业务具备较强的韧性。预计线上支付手续费率长期或将响应降费措施,但是腾讯的整体支付规模仍有望保持扩张,带动支付金融业务维持相对稳定的增长。”中信证券分析。

基于微信生态,围绕中小企业,腾讯的金融科技实际上也是企业服务中的一环。

早在2018年,马化腾就提出腾讯要成为各行各业的“数字化助手”,助力各行各业实现数字化转型升级。他表示,中国经济正在实现新旧动能的转变,创新非常关键。数字中国的建设将能加速全球数字化的进程,并为世界提供“中国样本”和“中国方案”。

企业数字化浪潮是继互联网流量红利后的另一个时代机遇点,腾讯的主要抓手则是“云服务”,无论是腾讯会议、腾讯文档还是小程序服务等,其以“云”为核心载体,在上面搭建各色各样的工具帮助企业实现数字化。

2020年9月,腾讯公司高级执行副总裁汤道生曾表示:“腾讯将投入100亿资源,帮助中小企业打造SaaS产品及方案。”

4月26日,腾讯发布了“千帆计划2.0”SaaS 战略升级,推出“企业应用连接器”解决账号、数据互通和定制化难题,并计划未来三年通过千帆计划助力10万家客户和1万个SaaS 应用实现连接。5月14日,腾讯云与智慧产业事业群(CSIG)宣布新一轮架构升级,再一次夯实管理中台的力量。

腾讯Q1的财报中表示,会进一步投资在人才及基础设施等领域,支持业务的迅速发展。将加强效率办公SaaS产品及安全软件,以及与SaaS供应商及独立软件供应商的合作伙伴关系和对它们的投资。

据“ToB行业头条”整理发现,截止到2020年9月11日,腾讯2020年已在国内企业服务出手20余次。2019年投了17起,2018年16起,投资节奏加快。

种种迹象表明,腾讯借力云计算深入企业服务的野心显露无疑。

本次财报中,腾讯未给出关于云服务详细的营收情况。不过据Global Data报告,2020年中国公有云市场中,腾讯云市场份额17%,位列国内第二,仅次于阿里云。IDC数据显示,在视频云解决方案市场腾讯云连续三次排名第一。据数据显示目前,腾讯云的数据库服务客户数已超过50万,其已为1700万企业提供超过100万项涉企服务。

随着腾讯打通了通信与效率办公SaaS工具(企业微信、腾讯会议及腾讯文档),支持企业客户内部及其与外部用户的协作,商业化能力也在逐步增强。

华泰证券表示,“中长期而言,随着腾讯进一步加大SaaS/PaaS 投资以改善相关产品,并强化在零售、教育和医疗保健等行业的交叉销售能力,我们预计SaaS和PaaS产品有望实现强劲的收入增长。”

当然,这一趋势在阿里云身上也表现的非常明显,截至2021年6月底,阿里巴巴云计算业务的收入同比增29%至人民币160.51亿元(24.86亿美元),经调整EBITA利润扩大至3.4亿元。这是阿里云连续三个季度实现经调整EBITA盈利。

但这些不错的成绩单后面却是日渐厚重的成本开支。

目前云服务还在持续的扩展中,依旧需要大量的成本投入才能把地基夯实。

今年Q2,金融科技及企业服务业务收入成本同比增长34%至285亿元,占总成本的38%,其中主要是由于支付交易量上升导致支付服务的银行手续费增加以及云服务项目部署成本增加。

“在技术和基础建设方面,我们采用定制化的设备,以及建立和扩充自有的超大型数据中心,有助长远提升我们云服务的性能表现及优化成本。”腾讯表示。

另外,从财报中还可以看出,其资本开支压力似乎也在增加,该项支出包括添置(不包括业务合并)物业、设备及器材、在建工程、投资物业、土地使用权等,本季度投入达到69.36亿元,而2020年全年为339.6 亿元。此外,其研发开支也在持续增加,2020年Q2为98.80亿元,今年同期为128.28亿元,增长22%。

船大难掉头,但我们看到腾讯这艘科技航母正在努力驶向新的航线。虽然驶入“慢车道”,企业服务正在成为腾讯重金打造的“增长油门”。

本文来自微信公众号“商业数据派”(ID:business-data),作者:张艺,36氪经授权发布。

相关推荐

增长驶入“慢车道”,企业服务成腾讯新“油门”

广汽丰田硬抗中国“机油门”

戴姆勒柴油门损失306亿,2019年净利暴跌64%,将裁撤10%管理层

观察+ | 驶入智能灯航道,欧洲装饰灯王 Calex 的新征程

腾讯二季度财报给出「企业数字化」关键词:云服务和小程序将成增长引擎

拉美数字金融驶入快车道,Stori CEO称将重点发展墨西哥普惠金融业务

焦点分析 | 支付宝小程序驶入深水区

腾讯Q1营收同比增长25%,加码投资企业服务、游戏及短视频内容|看财报

为零售数字化踩下油门

特斯拉驶入“无人区”

网址: 增长驶入“慢车道”,企业服务成腾讯新“油门” http://www.xishuta.com/newsview49009.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95067

- 2人类唯一的出路:变成人工智能 20174

- 3报告:抖音海外版下载量突破1 19974

- 4移动办公如何高效?谷歌研究了 19396

- 5人类唯一的出路: 变成人工智 19282

- 62023年起,银行存取款迎来 10229

- 7网传比亚迪一员工泄露华为机密 8346

- 8五一来了,大数据杀熟又想来, 7727

- 9滴滴出行被投诉价格操纵,网约 7350

- 10顶风作案?金山WPS被指套娃 7158