是海底捞太笨、九毛九太傻,还是新消费太狂?

1个门店估1个亿,面馆项目A轮融资直接拿了3个亿,餐饮投资热得沸腾。不少人都在拿新贵对标“中国版麦当劳”、“中国版星巴克”,听上去这又是个改变世界的窗口期。但事实上,成熟餐饮企业在二级市场上过得并不如意——海底捞当前市值已从年初高点跌去近七成,九毛九市值也较年初缩水超三成。

海底捞和九毛九都是翻过数座山丘的头部餐企,其在资本市场的起伏折射的是:餐饮实在是个难啃的市场。规模不经济问题难解,制造爆款也是门玄学,但这些挑战似乎在后来者眼中都是机会,都是金光闪闪的梦想。

那么,到底是海底捞太笨、九毛九太傻,还是新消费太狂?

海底捞财报告诉你

规模本身就是压力

从8月24日发布的中报来看,海底捞逐渐走出了疫情压力,但扩张带来的增收不增利和新店爬坡期拉长难题依然待解。

根据财报,2021年上半年,海底捞实现营收200.94亿元,同比增长105.9%;公司拥有人应占利润为9452.9万元,相比去年同期扭亏为盈,但利润率不足1%。而2019年同期,海底捞的公司拥有人应占利润为9.1亿元,差距悬殊。

利润承压早有预期。今年7月发布业绩预告后,海底捞遭到野村东方国际、华泰证券、东北证券下调目标价或评级,原因主要是认为海底捞利润率持续承压、逆势扩张效果不佳。

在今年6月的投资者交流会中,海底捞CEO张勇坦言对趋势判断有误。“2020年6⽉份,我判断疫情在9⽉份就结束。我对趋势的判断错了,去年6⽉我作出进⼀步扩店的计划,现在看确实是盲⽬⾃信。”

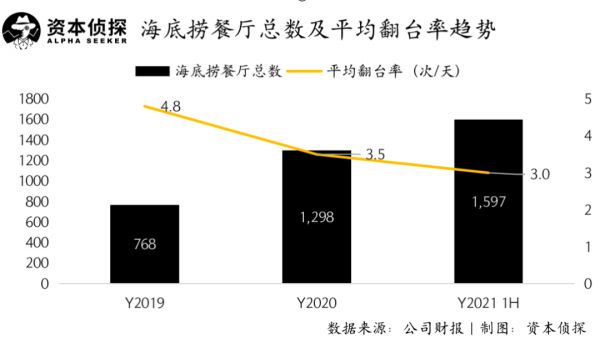

不过,扩张依然是海底捞上半年的关键词。根据财报,海底捞餐厅总数已从2020年年底的1298家增至今年上半年的1597家,但平均翻台率下滑严重,这本是海底捞最为强势的经营指标。截至今年6月底,海底捞的平均翻台率为3次/天,而2019年为4.8次/天。

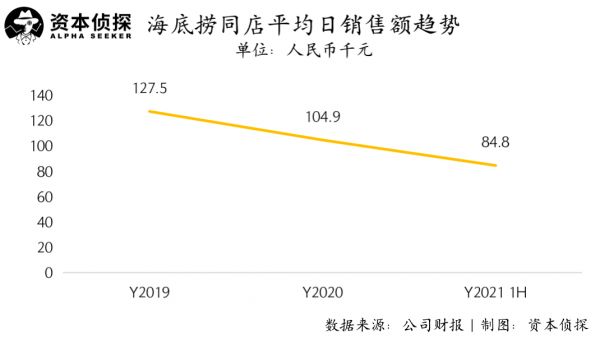

同样呈现下滑趋势的还有海底捞的同店平均日销售额。根据财报,该项指标已从2019年的12.75万元下跌至今年上半年的8.48万元。多项关键经营指标下降,海底捞方面在财报中直言“经营结果未达到管理层预期,反映了公司内部管理、运营需要努力调整和改善。”

经营指标承压的原因有很多——新店分流老店、新店选址所在商圈不成熟、门店管理人员经验缺乏等因素都会拖累门店业绩,这些都是扩张带来的问题。海底捞方面曾在交流会中表示,新开了500多家店就意味着有500多家店经理没有经验,按每家店100名员工,就有5万新员工,这批人员如何融入海底捞文化并落地到服务,是对管理层的新考验和挑战。

本次财报中,海底捞强调了在组织架构层面的探索,比如将区域统筹教练模式改进为大、小区管理模式,大区经理统筹各区域的门店拓展、工程、选品、定价,小区经理则从资深家族长中选拔,后者将直接现场巡视、考核、辅导区域内门店。海底捞试图以此精准识别门店问题,实现持续的监督和辅导。

简言之,激进扩张后,海底捞正在内部管理上努力补课,这也将是所有剑指“千店”乃至“万店”体量的餐饮新贵无法绕开的大山。“看不见”的领域比看得见的扩张更费功夫,规模本身就是餐饮业的最大压力。

九毛九财报告诉你

网红遍地,长红太难

海底捞的压力更多体现了餐饮业的规模不经济难题,而九毛九集团则代表了餐饮业打造爆款和品牌长红的难度。

尽管时常被拿来和海底捞相提并论,但九毛九集团无论是规模还是经营路径都与海底捞有较大差异。相比海底捞坚守火锅赛道,九毛九集团把更多的精力放在了多品牌战略。

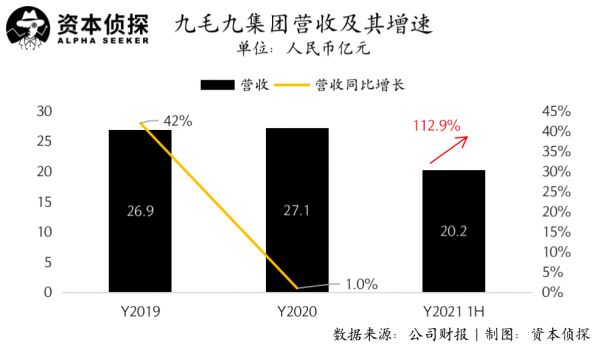

根据财报,九毛九集团2021年上半年实现营收20.2亿元,同比增长112.9%;公司权益股东应占利润为1.86亿元,利润率为9.2%,相比去年同期扭亏为盈。

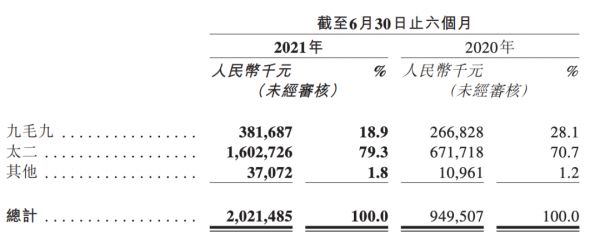

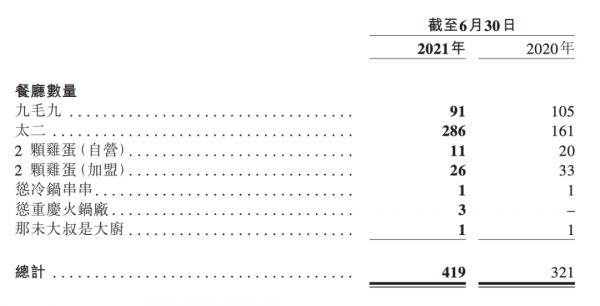

除了疫情压力的缓解,九毛九集团的增长动力还来自太二品牌的扩张。截至2021年6月30日,太二品牌的餐厅数目已经达到286间,较去年同期增长超百间。

太二是九毛九集团下的品牌之一,这个创立于2016年的酸菜鱼品牌已经取代九毛九西北菜,成为集团新的营收主力。根据财报,太二品牌在今年上半年实现收入16亿元,占总营收的比例近八成,而九毛九西北菜的营收占比仅为18.9%。

图源:九毛九集团2021年中期财报

回顾九毛九集团的发展会发现,九毛九西北菜品牌和太二酸菜鱼品牌呈现明显的此消彼长态势。2016年,九毛九西北菜的营收占比高达93.8%,但在2019年下滑至51%,几乎被太二追平。2020年,在疫情压力下,集团主动收缩已现颓势的九毛九西北菜品牌,把更多资源倾斜至更有增长潜力的太二品牌。如今无论是餐厅数量还是营收规模,太二品牌都已后来居上。

图源:九毛九集团2021年中期财报

九毛九集团是幸运的。品牌老化是每个餐企不得不面对的问题,当主品牌增长承压,创造第二增长曲线就变得尤为紧迫。太二接过了九毛九集团的增长重任,但其同样面临规模增长带来的烦恼。根据财报,太二品牌的翻台率从2019年的4.8次/天下跌至今年上半年的3.7次/天。

从密集的品牌孵化动作来看,九毛九集团不想把希望只押注在一个品牌上。除了九毛九西北菜和太二酸菜鱼,集团近年在各个餐饮细分领域不断布局,相继推出了川菜品牌“太二前传”、粤菜品牌“那未大叔是大厨”、怂火锅、怂冷锅串串、赖美丽青花椒烤鱼等。

财报中,九毛九集团表示会以“进一步扩张”来复制此前的成功,太二和其他品牌都在扩张计划内。此外,集团也试图用投资的方式进一步布局。

一系列动作均是服务于“再造爆款”。餐饮品牌面临着太多的不确定,一方面,新兴的营销渠道里跑出了各种网红品牌,消费者迁移成本极低;但另一方面,再造爆款又是个可遇不可求的事情。多点布局至今,上述品牌中能称得上“爆款”的仍然只有太二。

除了寻求增长,九毛九集团多品牌战略对冲风险的意味同样浓重。九毛九集团也曾表示,“每个项目的成功都有一定的偶然性,即运气成分。”

餐饮难题短时间无解

海底捞和九毛九的境况共同说明了餐饮行业有多现实。

餐饮业仍是个传统行业,它的增长主要靠开店,且有边界,不像互联网一样能实现边际成本趋近于零。伴随着规模增长,内部组织管理可能会跟不上,门店之间会相互抢流量,优质点位也没有那么多。与此同时,品牌老化和外部竞争也带来了与日俱增的压力。

关于餐饮投资的讨论时常会提及行业的变量和潜在空间,比如食材标准化、预制菜工业化、冷链物流的发展、国内市场相比美国日本存在巨大的连锁化空间、Shopping Mall渠道红利等等,但这更像给陡峭的餐饮增长之路降低了一点坡度,风雨并不会减少。

更何况,这些本就是海底捞和九毛九已经在实践的事情。

在这场餐饮投资热中,高速增长的可能性被放大了,但“麦当劳”的要义并不只有连锁化和标准化,它还意味着品牌长青、持续的研发创新、食品安全上的可靠。这些问题容易被增长光环掩盖,但能成为击溃品牌的要害。

以近期频发的食品安全问题为例,商业道德之外,食安问题也是经营能力的反映——如何在激进扩张中稳住内部管理,如何在直营、加盟、特许加盟中分配好利益并提升运营水平,到底有没有那么多需求能够接住高速扩张?

蒙眼狂奔风险大,一旦玩脱很容易改道在原材料成本或人力成本上做文章。

道理都好懂。确实有很多事情变了:资本越来越需要线下,近年的餐饮IPO也让其看到高回报希望;市场上有了更懂资本和互联网式增长的创业者;内容平台让新品牌起势更快了。但也有许多重要的事没变,餐饮业的逻辑没变,海底捞和九毛九面临的问题, 餐饮新贵还是得再来一遍。

变与不变中,新的矛盾也在出现。餐饮业有自己的节奏,但资本讲究高增长和退出周期。据36氪报道,热门餐饮项目掌门人对扩张提速观点不一,遇见小面创始人宋奇称“快与慢团队心里要有数”,巴奴毛肚火锅创始人杜中兵坚持资本不可以干扰正常节奏,并把类似条款全部删掉。

另一面则是,原本用一年时间开出了14家店的陈香贵,在两轮融资推动下把扩张提速到每月新开12家店。五爷拌面在成立3年后通过加盟放出700家店,新近完成融资后,计划到年底将这一数字更新到千家。

热钱需要一个风口级的餐饮故事,但这个故事里难题看上去比机遇更多。

本文来自微信公众号“资本侦探”(ID:deep_insights),作者:吴鸿键,36氪经授权发布。

相关推荐

是海底捞太笨、九毛九太傻,还是新消费太狂?

九毛九与海底捞之间,差了不止10个呷哺呷哺

解读九毛九:“太二”扛起营收大旗,下一步要瞄准火锅赛道?

复盘|内地餐企九毛九:太二酸菜鱼独撑高增长还能维持多久?

九毛九香港上市:“酸菜鱼”富豪管弘毅身价暴涨

网红酸菜鱼要上市了,翻台率超海底捞,你吃过吗?

海底捞,开始卖快餐了

初心不再,海底捞?

逆势扩张,2年爆涨超200%!海底捞投资空间还有多大?

从太二酸菜鱼,读懂中国的网红连锁餐厅

网址: 是海底捞太笨、九毛九太傻,还是新消费太狂? http://www.xishuta.com/newsview49329.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230