上市潮再起,AI独角兽“成熟”了吗?

本文来自微信公众号“DoNews”(ID:ilovedonews),作者:李信马,36氪经授权发布。

“没想到,云从居然过会了。”投资总监安泽对DoNews(ID:ilovedonews)感慨道。

就在一个多月前,他在接受采访时还曾表示,目前科创板对人工智能与金融科技公司并不太友好,“AI龙头企业想要蜕变上市,还会有一段缓冲的过程。”

然而在7月20日晚间,上交所官网信息显示云从科技首发过会。这个消息,让沉闷已久的AI创投圈激起了不小的水花。云从科技内部人士告诉DoNews,尽管IPO后续事宜还要经过询价、路演、定价等流程,距离上市至少还要1个月以上的时间,不过内部对上市本身很有信心。

紧接着,8月6日下午,AI独角兽云天励飞正式过会,如无意外,将与云从科技前后脚在科创板上市;8月13日,AI独角兽公司第四范式智能向港交所递交招股书,拟在香港主板挂牌上市,此前在2020年,第四范式也曾透露探索在科创板上市。

接连的好消息,让圈内一片欢腾。但相比前几年,人工智能行业烈火烹油、鲜花着锦的盛景,眼下,从创业公司到投资机构,都要冷静了许多。虚火过后,行业也以更务实的态度来对待人工智能的发展。

从追捧到退潮

在人工智能60年的发展历程中,以学术的标准来看,我们仍处于深度学习突破后的第三次浪潮阶段,但是,以商业的角度来看,过去的一年,潮水似乎退却了。

这种戛然而止的感觉,直接来自于AI公司上市的接连受挫。一般而言,创业公司在经历天使轮、A、B、C等轮的融资后,上市就被纳入日程,这也是投资人退出的主要途径之一。

投资总监安泽告诉DoNews,根据基金类型的不同,一般会在3-5年之后考虑退出,而我国人工智能的投资热潮大概在2017年开始,在2020年,许多投资机构已经进入了这一节点。

科创板是许多科技创业公司上市的第一选择。据中国经济网报道,2020年1月-12月,A股共有394家企业完成首发上市(不含重新上市的ST国重装),合计募集资金4699.63亿元,其中科创板新增145家,145家科创板企业合计募资2226.22亿元。

2020年7月20日上市的中科寒武纪,是首家在科创板上市的AI公司,并受到市场的热烈追捧,开盘首日上涨约290%,市值一度达到1000亿人民币。当时,市场普遍认为,科创板即将迎来中国AI公司的首批上市潮,排队准备上市的“AI独角兽”已有十余家之多。

“独角兽”企业是指成立10年以内、估值超过10亿美元、获得过私募投资且尚未上市的企业,虽然人工智能在之前数年受到资本的追捧,但“AI独角兽”们如今的上市之路并不轻松。

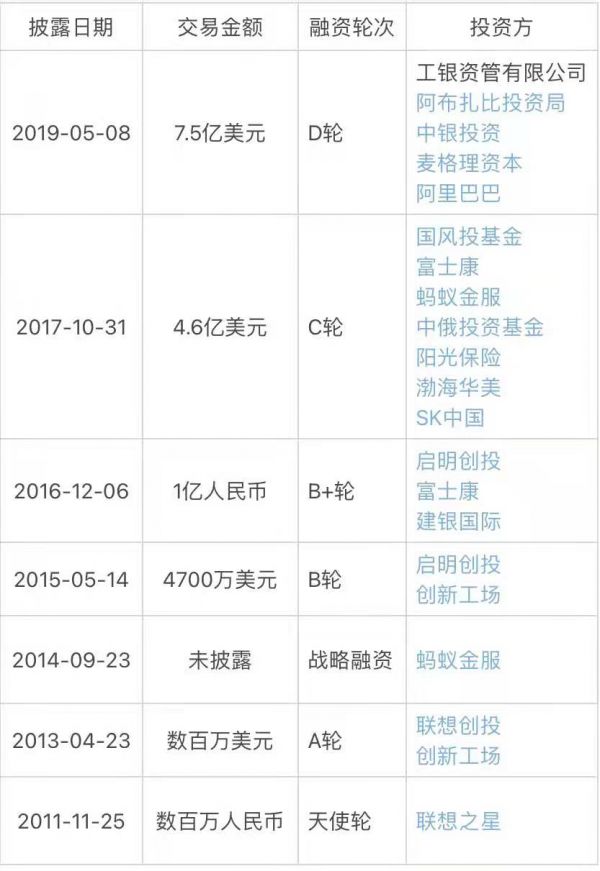

以旷视科技为例,这家昔日的明星公司早在2011年底就拿到了联星之星的天使轮投资,之后被李开复看中,成为创新工场早期投资的代表项目,并跻身国内“AI四小龙”之列。截至目前,旷视共累计获得7轮融资,最近一轮融资发生于2019年5月8日,由阿里巴巴领投,融资额高达7.5亿美元。

数据来源:天眼查

2020年1月6日,路透社报道旷视科技赴港IPO已获港交所批准,有望成为中国人工智能的“上市第一股”,但遗憾的是最终未能通过。而IPO的出师不利,也让创新工厂等股东们纷纷退出,李开复也离开了旷视科技董事会。2021年3月12日,旷视科技在科创板的上市申请获受理,但目前进展缓慢,上市之路仍被笼罩在阴霾之中。

令人有些疑惑的是,曾有媒体对比旷视在港交所和科创板提交的两份招股书,发现2018年的营收分别为14.27亿与8.54亿。按照后一份招股书来看,其营收有明显的缩水。

图片来源:旷视招股书(上为港交所,下为科创板,单位万元)

2020年,有145家企业登陆科创板。其中,有119家企业选择以“标准一”上市,即企业最近两年净利润均为正,且累计净利润不低于人民币5000万元,或最近一年净利润为正且营业收入不低于人民币1亿元,预计市值不低于人民币10亿元。

但普遍且持续的亏损是“AI独角兽”们上市最大的困难,比如前不久过会的云从科技,选择的上市标准就是“标准二”,即预计市值不低于人民币 50亿元,且最近一年营业收入不低于人民币 5 亿元。但符合这一标准并不意味着就不需要考虑盈利,监管机构依旧会从盈利模式、未来盈利情况预测等方面,对“AI独角兽”的可持续经营能力进行拷问。

另一方面,政策的收缩也很明显。在今年年初,证监会就有针对性地强调“加强监管和风险防范,坚决防止资本无序扩张”等,DoNews通过采访券商内部人士了解到,目前科创板的监管力度明显加强,因此上半年,许多自知上市希望较小的企业纷纷选择主动撤回上市申请。

比如同为“AI四小龙”之一的依图科技,在问询阶段主动要求中止审核,智能语音领域的AI独角兽云知声主动撤回上市申请。“没把握就撤回来,下次还可以再上,但要是没通过,一般要再上市就很难了。”一位券商人士解释道。

他进一步告诉DoNews,对估值较高的AI独角兽们来说,投资机构已经很难通过上市以外的途径退出,但留给它们上市的选择也不多。“AI四小龙”以及部分AI企业都已经被列入美国实体清单,在海外上市风险太大,因为亏损,也无法满足国内主板上市的条件,实际剩下的选项就只有科创板、港交所了。因此在科创板也收紧之后,AI行业一度陷入低迷。

虽然近期云从科技和云天励飞的接连过会,给行业打了一剂强心针,但这并不意味着监管标准的骤然放松。无论是为了上市还是更长远的发展,“AI独角兽”们都必须表现得更加“成熟”。

从争投资到抢上市

2016年3月,AlphaGo机器人通过围棋击败了世界冠军李世石,带动了国内人工智能产业的发展。“而国内人工智能企业早期的竞争像是在‘内斗’,是在争抢投资。”云知声IoT事业部总裁谢冠超直言。

2015年年底,谢冠超加入智能语音人工智能企业云知声,完整地经历了国内投资人工智能的这波热潮。在他看来,科技创业公司“内斗”式的竞争,经常体现在参加竞赛、刷新纪录、发表论文等方面,但在产品上,大多商用化程度较低,与其说是拿来“卖”的,不如说是拿来“秀”的。但这种竞争又有其必要性,“就算你当时不需要,也要先拿下来,不然投资就被别竞争对手拿走了,你要怎么办?”

“AI四小龙”不乏类似的履历。比如2014年,商汤科技自研的DeepID人脸识别算法,曾以98.52%的准确率超越Facebook,创下全球首次超过人眼识别准确率、突破工业化应用红线的记录;2017年,依图科技在由美国国家标准技术局(NIST)主办的全球人脸识别测试(FRVT)中夺得第一,在千万分之一误报下达到识别准确率95.5%,是当时全球工业界在此项指标下的最好水平;云从科技及核心技术团队曾先后 9 次摘得国内外智能感知领域桂冠,并于 2018年获得了“吴文俊人工智能科技进步奖一等奖”……

但专注于吸引融资,难免会打乱企业正常发展的节奏,而投资机构为了自身利益,也会逼着企业往前走。安泽告诉DoNews:“‘AI独角兽’基本都存在这个问题,之前投资他们的基金可能会跟他们签有关上市或者业绩的对赌,然后资本就会逼着企业上市。独角兽估值太高,也有反稀释的条款,很难降价往外卖,只能也咬牙往前跑,可能实际上场景没跑通,需求端也没打通。”

2019年,商汤科技曾经和他所在的投资机构接触过,机构内部讨论后的结果是“投不起”,因为当时商汤的估值已经达到近80亿美元。

另外一个重要的原因,是当时人工智能已经开始“去魅”。“我们的首席投资官觉得,商汤能做的,其他公司其实也能做。虽然商汤技术更先进一些,但可能就相差了3个月到半年。而且一线AI公司收入虽然高,但存在单一占比过高的强关系型客户,这体现的实际是在行业里的人脉资源比较广,不是建立起了真正的行业壁垒。”安泽告诉DoNews,之后他们选择性地投资了几家同样做计算机视觉的二线创业公司,因为性价比更高,也更专注特定的场景。

对此,谢冠超也有相同的看法。加入云知声之前,他曾在AMD、联想、飞索半导体、闪迪等芯片企业任职20多年。和人工智能领域出身的学者型创业者不同,他的优势是帮助公司在底层和商业化的方向突破,这也是当时云知声的股东们最需要的。

“我们当时就是一个技术创业的公司,技术很好,收入来自项目交付。但我个人不太喜欢这种模式,因为没办法规模化,收入规模跟人工不是成等比,甚至规模越大,效益会越低。”当时,智能音箱刚刚兴起,云知声曾做出了一款智能音箱,腾讯AI团队过来看过了,表示技术上要比他们领先至少半年以上,但谢冠超一直认为:“智能音箱就是一个伪命题,不是我们长期要做的事情。”

云知声的招股书显示,2017年智能语音交互产品占公司的主营收入比重高达96.93%,但在2020年上半年,这一比例已经降到了28.18%。谢冠超不看好智能音箱最根本的原因是,在尝试过十几款不同的智能音箱后,他依旧不认可智能音箱要比“智能手机+蓝牙音箱”的效果更好。其次,他认为做创业公司做智能音箱,早晚会输给跨界的巨头。

“学术上,识别准确率从95%提高到96%很有意义,但在产品上,用户根本感受不到差异,反而可能让成本变得更高,技术上的领先,没办法转化成竞争的壁垒。”智能音箱行业之后的发展印证了他当时的判断——在阿里和百度入局后,行业迅速被打成了红海,残酷性不仅体现在价格上,还有巨头对技术不惜代价的投资上。“我有一次和中国平安的高层交流,他跟我说,平安每年可以拿出几十亿来投资技术,这个数字,一般的创业公司根本不敢想,而他们的股价上涨一下,这笔钱就从资本市场上赚回来了。”

谢冠超将这一类的巨头称之为“场景”公司,如果说之前的竞争像是技术创业公司之间的“内斗”,随着人工智能逐渐普及,技术公司不得不和“场景公司”进行“外战”,而转换战场的创业公司,不少表现出“外战外行”的窘态。“所有的资源,包括场景、数据,都在他们手中,甚至连技术,虽然我们现在还是领先的,但只要他们肯投资,早晚能追上来。而且只要他们可以做,他们大概率也是会做的。”谢冠超如是说。

今年7月,京东人工智能研究院副院长梅涛在2021世界人工智能大会接受DoNews的采访时也表示:“即使你的技术很领先,但在人工智能快速发展的今天,高手之间对决其实也就半年甚至几个月的时间。技术再好,也就是一个时间窗口的问题。”京东人工智能事业部于2018年成立,从时间上来说落后于绝大多数AI独角兽,目前基本聚焦在和京东供应链相关的场景上,据梅涛介绍,他手下的科研人员曾经在工厂待过几个月:“如果不在供应链场景下,我们基本上不会试,因为场景太多了,京东只会做有优势的场景,行业Knowhow的优势就是数据优势和算法优势。”

据CIC灼识咨询的报告显示,中国企业在AI方面的支出已经从2016年的人民币154亿元,增至2020年的1280亿元,年均复合增长率达69.7%,预计2025年将达到人民币6095亿元,年均复合增长率为36.6%。

而这个预期虽然可以支撑起企业的估值,但“AI独角兽”们若要过IPO这道关,资本市场要的不是花拳绣腿,而是真正的实力派。

安泽认为,AI的竞争力要表现在两点:一是提高效率,二是降低成本。只有两点同时达到,才有商业化落地的价值。有些场景,比如智能客服、票据扫描等已经实现了AI对人工的替代,还有更多的场景,现在仍是AI商业化落地的“深水区”。而AI公司从自身出发,除了这两点外,还要构建强大的壁垒,才能在“荒田无人耕,耕熟了有人争”的未来,在市场发展中占据一席之地。

潮水再至,独角兽冲刺

眼下,几乎所有的AI创业公司都意识到,仅靠技术而不落地场景,技术会成为无根之木。

在定位上,AI企业其实更类似 to B 解决方案提供商或者ISV(独立软件开发商),需要与行业深度结合。京东人工智能研究院副院长梅涛在采访中也表示:“技术再尖端,也一定要是在行业里面去发挥作用的。因为光有技术,没有数据、没有场景、没有行业的话,很难成为一个很大的公司。”

2016年底,云知声曾与格力合作,发布了语音控制的空调。在谢冠超看来,用语音取代遥控器,依旧缺乏价值,但如果语音可以控制几十件智能设备,那么就富有想象力了。“我坚持认为,做智能语音不应该只做音箱,更大的价值是作为整体解决方案的交互中控,比如智能酒店、智能家居等场景。”

真正的商业化,不该是为了某项技术而去发明产品,而是为了具体场景去研发技术。

几年前,云知声开始探索长远的商业化路径。当时云知声有几百个项目,他们在每个项目结束的时候进行取舍,如果认为有可能产生较大的商业突破,就做下去,没有就放弃,再也不做了,医疗语音录入就是被确认为未来方向的项目之一。谢冠超解释:“我们在选定的少数场景,大规模投入深耕,就是为了能够真正立足。”

目前云知声的语音录入病历,使用良好的情况下,能让医生每天处理病历的时间从3小时降到2小时。这一业务对标同样以电子病例为重点业务的美国语音识别企业Nuance,根据其财报,2020年Nuance 的营收达到14.79亿美元,利润达到2139万美元。医疗解决方案也成为云知声收入增长较快的业务,占到了总营收的近30%。

在规模化上,云知声在底层算法和场景之间构建了标准化的中间件,以在不同的产品形态之间对算法进行迅速的排列组合。“比如车内的交互有一个硬件交互模组,人机对话、自然语言我都有,这样只要再针对车型进行开发就好了,这样时间会缩短,在特定场景上我们更具备优势。”

在与医院系统的数据对接上,由于医院都有着独立的HIS系统,每对接一个医院就相当于一个独立的项目,云知声就通过标准化中间件的思路,构建了专门的一套工具:“我们的同行对接一个医院,如果说需要10个人干6个月,我们可能两个人一个月就行。这里面有我们在自然语言方面长期技术积累的原因,但更多体现的是,基于场景构建全面解决方案的能力。”谢冠超说。

追求规模化以提高效率、降低成本,并深耕具体的场景和行业,已经成为主流AI企业构建壁垒,对抗原本就深耕行业的“场景”公司的共识。目前“AI独角兽”几乎都有各自专注的领域,如医疗之于云知声,云从科技在其招股书中也写到“多年深耕垂直行业,广泛布局智慧金融、智慧治理、智慧交通和智慧商业四大业务领域……培育出针对不同行业特有的数据分析和应用能力,积累了对行业的深度理解和核心服务能力,建立了较高的业务壁垒。”

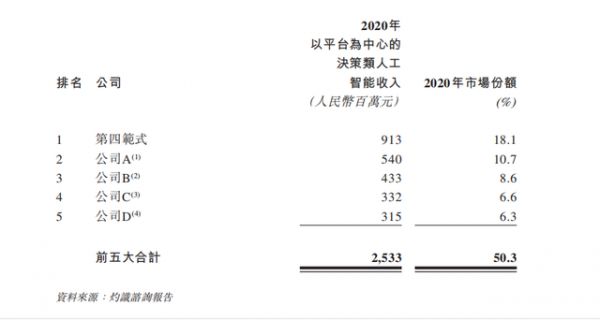

刚刚提交招股书的第四范式专注在AI决策领域,尤其深耕金融领域,是第一家由中国工商银行、中国农业银行、中国银行、交通银行、中国建设银行五大国有银行投资的AI创业公司。除了AI独角兽的身分外,第四范式越来越像一家企业解决方案提供商。

在2019年7月入职的总裁裴沵思,之前曾任SAP全球副总裁,在管理软件领域有近20年的行业经验。在入职时他曾接受采访并表示,早在三年前他就与第四范式接触过,并逐渐感受到,这会是比传统管理软件更先进的to B模式。

在招股书中,第四范式就强调其企业级AI生产服务赋能平台“先知”(Prophet)配备人工智能开发套件,可以快速、大规模部署定制化的人工智能应用,其竞争对手也直接指向百度、阿里、腾讯和华为等巨头。

图片来源:第四范式招股书

虽然目前AI独角兽仍处于高投入的阶段,比如云从科技近三年一期研发费用占营业收入的比例分别达到了 92.06%、30.61%、56.25%和 112.00%,但目前仍能留在行业一二线的AI企业,除了技术上人工保持领先外,基本也有了各自长期的商业发展战略。

对AI企业的投资也进入了后半场,依旧有头部企业可以拿到融资,比如商汤在2020年完成了几十亿美元的融资,2021年8月初云知声也宣布已启动由老股东挚信资本领投,启明创投、磐谷创投跟投的D轮融资,此前其D1轮次近1亿美元也已交割。

安泽表示,对目前估值较高的AI企业,投资其实已经有些鸡肋,不过之前的投资者多是大机构,并不缺钱,而企业上市只差临门一脚,也没必要退出,因此很可能会继续跟投直至企业上市。毕竟,除此之外再没有其他更好的退出方式了。

实际上,绝大多数AI企业没有放弃上市的机会,他们需要在有限的时间窗口内,尽快推动自身的商业化落地进程。如果上一轮AI企业的淘汰赛是要看到“开花”和“结果”,那么这一轮,行业和资本市场都期待着,能看到“AI独角兽”们真正地“成熟”。

(应采访对象要求,安泽为化名)

相关推荐

上市潮再起,AI独角兽“成熟”了吗?

AI“独角兽”排队上市,但属于AI公司的胜利还没有到

中国AI公司首批上市潮来袭:18家独角兽总值超2700亿,两年内将集中涌向科创板

AI四小龙排队上市,AI嗅觉为何还没有独角兽?

拯救AI独角兽:人工智能产业集体进了「ICU」?

历经9轮融资,上半年亏损52亿……旷视赴港IPO的背后,资本市场或迎来AI独角兽上市潮?

新金融上市风云再起

繁荣与泡沫背后,AI独角兽的IPO“野望”

流血上市:AI独角兽的自救

科技“战”疫,AI的春天来了吗?

网址: 上市潮再起,AI独角兽“成熟”了吗? http://www.xishuta.com/newsview49343.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95175

- 2人类唯一的出路:变成人工智能 20854

- 3报告:抖音海外版下载量突破1 20736

- 4移动办公如何高效?谷歌研究了 20025

- 5人类唯一的出路: 变成人工智 19999

- 62023年起,银行存取款迎来 10307

- 7网传比亚迪一员工泄露华为机密 8449

- 8五一来了,大数据杀熟又想来, 8311

- 9滴滴出行被投诉价格操纵,网约 7930

- 10顶风作案?金山WPS被指套娃 7210