趣活财报详解:Q2净亏3445万元,外卖员的包工头也很难

去年的7月10日,“外卖员包工头”趣活在美风光上市,开盘后股价一度暴涨102.6%,并三度触发熔断。但高光仅此一瞬,随后趣活股价跌无止境,截至8月25日,趣活股价报2.58美元,较上市发行价跌幅超过70%,一年来市值蒸发超5亿美元。

监管对外卖市场用工情况的态度,是趣活市值涨跌的风向标。近一年来,监管、平台、社会舆论对外卖员利益保障的关注明显增多,7月26日,靴子终于落地,七部门联合印发《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》,对外卖员社保缴纳、准时率确定以及订单饱和度等七方面提出要求。

《意见》出台后,资本市场的反应似乎把平台利益与外卖员利益放在了天然的对立面。外卖平台应声大跌,27日、28日美团连跌超28%,阿里巴巴连跌超11%,但神奇的是,作为与外卖员关系更紧密的趣活,两天内股价却反而走高13%。

昨日美股盘前,趣活发布Q2财报,只从数据来看趣活的经营情况其实不错,营收同比增长81%,毛利率较前两个季度有所修复,经调净利润环比由负转正。但在监管利空因素明显的情况下,这样的业绩似乎难以支撑起未来信心,财报发布后,趣活收跌6.20%。

涨跌的不稳定体现了对未来的不确定。外卖员以及网约车司机、家政劳动者的雇佣制度该如何完善?监管将为企业带来哪些影响?压力究竟是由“趣活们”还是由“美团们”承担?还有太多问题处于迷雾之中。

趣活财报的秘密

湖面看似平静,趣活的二季度财报无法反映出《意见》对趣活业务的实际影响,并且基于营收走高,趣活将二季度称为“又一个强势季度”,而对外卖员社保等《意见》中提出的要求,趣活在财报中只字未提。

但暗流在持续涌动,趣活今年Q1、Q2财报中所披露的信息纬度,较去年有所调整,从这些调整中或许能揣摩到趣活的顾虑。

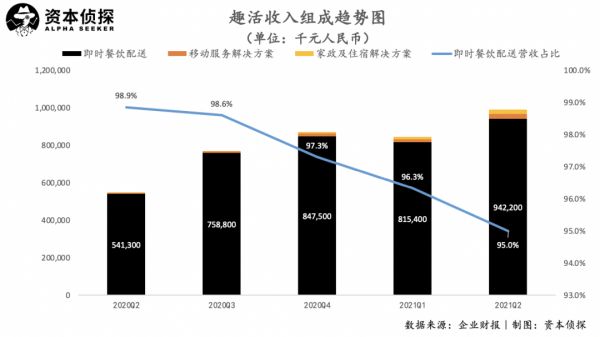

调整之一在营收构成上。招股书及去年财报中,趣活将其营收分为四部分,分别是即时餐饮配送、共享单车运维、网约车司机管理、家政及其他。从今年Q1开始,其营收结构调整为三部分,分别是即时餐饮配送、移动服务解决方案(包括共享单车和网约车)、家政及住宿解决方案(包括住宅、酒店、单体酒店等)。

这样的调整与趣活营收结构一直以来都被诟病有关,其营收结构过于单一,极度依赖于即时餐饮配送业务。通过将部分业务营收合并,趣活想要强调其营收构成的多元化,根据财报,二季度趣活移动服务解决方案业务实现收入2570万人民币,同比增长336.9%,家政及住宿解决方案业务实现收入2180万人民币,同比大增53.5倍。

移动及家政两块业务确实增速可观,但由于基数太小,实际上在趣活总营收中的存在感仍较为微弱。二季度,趣活实现总营收为9.9亿人民币,其中即时餐饮配送业务贡献了9.4亿,占比仍高达95%。

也就是说,趣活仍然是仰赖于外卖员们撑起营收,关于外卖员权益的指导意见与趣活息息相关。

但是,趣活到底靠外卖员赚了多少钱,这一信息在今年的两份财报中却被隐去了。这也是趣活财报披露纬度在今年的另一重要调整。

招股书及去年财报中,趣活分别披露了其四块业务各自的成本,基于此能够计算出各分部业务的毛利及毛利率。根据财报,去年Q3、Q4,餐饮外卖业务毛利率分别为10.8%、4.2%,并且,趣活还对毛利水平的变化给出解释:

去年Q3,趣活称餐饮配送业务毛利率的提升,是因为向骑手和团队管理者支付的服务费、雇佣成本、保险成本和租赁成本下降。

去年Q4,趣活称餐饮配送业务毛利的下降,是因为上述服务费及成本的上升。

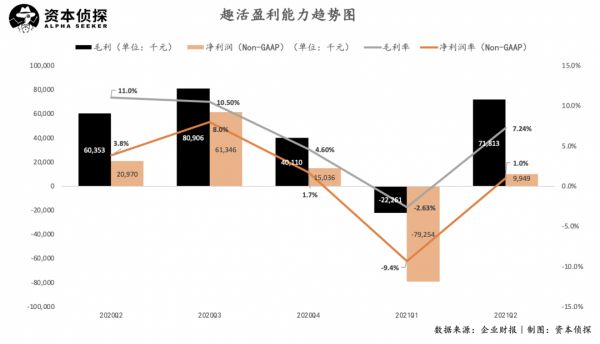

这似乎揭露出趣活企业利益与劳动者利益间的难解矛盾,今年趣活就干脆在财报中隐去了这一信息,只披露整体的成本及利润水平。Q1,趣活毛利转亏,在营收成本部分笼统提及了“对劳动者战略性的临时补贴政策”,Q2,趣活则将营收成本的上升概括为“伴随着业务持续扩张的劳动成本上升”。

即便没有针对餐饮配送业务的具体成本及毛利信息,但在该业务于总营收中占比高达95%的情况下,整体毛利率水平的变化也基本代表了这一业务的经营情况。

根据财报,二季度趣活实现毛利7181万元人民币,整体毛利率为7.24%,毛利率不及去年同期,但高于2020年Q4及2021年Q1。结合前几个季度财报中对毛利率变化的解释来看,这或许指向趣活在Q2对骑手服务费及相关成本的控制。

IT时报在今年7月份的一篇报道中提到,趣活旗下有3.99万名外卖骑手,但天眼查公布的企业年报显示,北京趣活科技有限公司2020年度只有62人缴纳社保,而上海趣活网络科技有限公司2020年度只有4人缴纳社保,“由此可以推断,旗下近4万外卖骑手绝大多数没有缴纳社保”。

而七月份印发的《意见》中,明确提到了“督促平台及第三方合作单位为建立劳动关系的外卖送餐员参加社会保险”,趣活作为所谓的第三方,在Q3及未来的经营中将体现出更大的成本控制压力。

当然,趣活的压力不止来源于此,劳动者运营与管理本就是一门吃力不讨好的生意,成本高、管理难、但面对美团等平台又话语权较弱,因此毛利水平难有突破,趣活作为头部“包工头”依旧在盈利线上挣扎。

Q2,趣活净亏损为3445万元,净亏损率为3.5%,较去年同期由盈转亏,但较今年Q1亏损有所收窄。造成趣活今年连续两个季度亏损的原因,主要在于其支出了大笔股权激励费用,推高了整体经营费用率。

以Non-GAAP计算,趣活Q2实现经调整净利润为995万元,同比下降52.6%,环比由亏转盈,经调整净利润率为1.0%,实现经调整EBITDA为2911万人民币。营收规模持续扩张的情况下,成本及费用控制上的波动,让趣活盈利水平存在不稳定性。

企业与劳动者的拉锯战?

趣活本身并算不上一个明星投资标的,平台效应不强、毛利率较低、未来想象空间有限,这都是其在美股上市后股价一泻千里的原因。根据Seeking Alpha,仅有一位华尔街分析师对趣活给出评级,堪称冷清。

但趣活的招股书及财报,作为国内灵活用工市场、尤其是外卖员雇佣市场的一手资料,是研究美团等O2O平台用工状况的重要窗口。

因此,比起趣活自身的经营情况,更需要借由财报探讨的是灵活用工模式中如何保障劳动者权益、如何在企业利益与劳动者利益中寻找平衡等底层问题。

在美国市场,也能看到针对这一问题的拉锯,拉锯双方是以Uber为主的网约车平台及平台上大量网约车司机。就在上周,加州高等法院一名法官裁定“22号提案”违反了该州的宪法,该提案允许企业们在加州将司机视为“独立承包商”,而非员工。去年以来,Uber、Lyft、DoorDash等企业投入了2亿美元支持“22号提案”。

而目前该提案被裁定违宪,意味着上述企业需要为司机等劳动者提供最低薪酬、保险、医保补贴等员工权益。这是一笔不小的经常性支出,将使得Uber等平台本就成本高企的网约车模式更难成立,这是为何Uber等企业花费巨大成本也要推动提案的原因,被裁定违宪后,Uber等企业仍表示有信心将通过上诉推翻这项裁决。

提案的成功与否直接影响了投资者对企业未来的信任。去年11月4日美联社根据开票数据预测法案将获得通过后,当天Uber收涨14.59%,Lyft收涨11.28%。而上周法案被裁定违宪后,Uber、Lyft当天盘前应声下跌3.75%、4.14%。

图片来源:BusinessInsider

这与国内外卖市场遭遇的处境有些相似,监管力量正在推动企业们对劳动者权益更加关注,但投资者们却担心这是否会动摇企业的盈利模式。

这其中都涉及到对劳动关系的界定,“22号提案”想避免将司机认定为企业员工,美团也对外表示过平台上的注册外卖员有接近1000万人,与美团之间仅属于外包关系。趣活等第三方平台的存在,实际上就是为美团、饿了么等平台外包管理劳动者,根据趣活招股书,其为外卖平台客户节约了40%的成本。

不过,伴随着劳动者权益保护制度日益完善的大趋势,享受到“零工经济”低成本好处的平台们,都无法逃避其应付的责任。“22号提案”中也提及了作为“独立承包商”的司机可以享受的医疗津贴等福利;美团等平台即便不直接为外包外卖员的社保负责,趣活等第三方用工成本的上升也会部分转嫁到其对供应商的支出上。

也就是说,对平台上劳动者的权益保护支出,应该被视为“零工经济”商业模式中合理的、不可避免的一部分,外部监管力量只是加速了相关制度的完善。如果仅因员工福利问题质疑平台的未来发展,那真正质疑的其实是平台商业模式的底层合理性。

当然,人力成本上升、对劳动强度的关怀,短期内一定会对平台的经营效率造成压力。

随着《意见》中的指导内容落实,美团、饿了么等外卖平台的订单成本会出现一定上浮。根据高盛发布的美团研报,其预测在外卖快递方面,美团订单量将按年增54%,而同业饿了么则按年升50%,美团至明年末季每张订单骑手成本将较去年末季升1.3元。

但无论对美团还是对阿里巴巴来说,本身就没指望外卖业务带来多大的利润。美团至今也只是尽力维持了外卖业务不亏钱,在此基础上发挥“高频打低频”的优势,用更多低频率、高毛利的场景赚钱。

中信也基于此维持了对美团价值的判断,认为从美团上市之初所提的外卖日均1亿单、每单1元钱的目标中,能读出公司自身对外卖业务并未进行充分盈利性追求,外卖业务的UE模型测算可知该业务的实际盈利能力具备弹性,测算每单盈利2-3元钱并非难事,但公司提出的1元钱目标在一定程度上反映出维持生态平衡的战略思考。

因此从美团长期战略来看,无需过度渲染外卖员社保带来的成本焦虑。短期内需要关注的,是美团如何调整并消化这一成本,在商家渠道费、用户配送费等方面是否会出现连带调整,长期来看,零售业务的高亏损高投入、AI等科技投入的成果,才是更能决定其未来价值的因素。

而这些信息,就需要美团下半年的财报来回答了。

本文来自微信公众号 “资本侦探”(ID:deep_insights),作者:李婷婷,36氪经授权发布。

相关推荐

趣活财报详解:Q2净亏3445万元,外卖员的包工头也很难

趣活Q2净亏3445万元,外卖员的包工头也很难

中国外卖“包工头”IPO,市值70亿,获李彦宏孙正义投资

详解2019财报:拼多多的增长神话还在持续吗?

趣头条Q1财报:净营收11.18亿 月活首次破亿

阿里巴巴财报详解:净利暴增外这些信号必须关注

趣头条Q1财报:净亏损为6.9亿 月活首次破亿

解密互金Q2财报:拍拍贷剧烈转型,趣店绝地反击,小赢额度异常下降

趣头条Q3财报:活跃用户数增长一倍,米读成最大亮点

微博Q2财报:视频号“初露锋芒”,这些问题也不能忽视

网址: 趣活财报详解:Q2净亏3445万元,外卖员的包工头也很难 http://www.xishuta.com/newsview49392.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230