雷军的效率革命,成效几何?

8月25日,小米公布了2021年中期业绩:总收入为1646.7亿元,同比增长59.5%;经调整净利润为123.9亿元,同比增长118.4%。

这是从2019年开始,小米首次返回到高增长的车道。

业绩高增长,是将效率基因延续并放大的结果。

小米是互联网模式,商业模式的本质是高效率,在每一个环节都提高效率。这一套被应用到生态链企业之上,拓宽所销售的硬件的品类,形成了巨大的用户流量池。现在,小米补齐线下渠道短板,采取的也是减少流通环节,提高效率的方法。

如果说布局生态链拓宽品类是做加法,那么打通线下渠道就是做乘法,为小米生态中的所有产品提供更强的增长动能。

01 为什么手机毛利率变高?

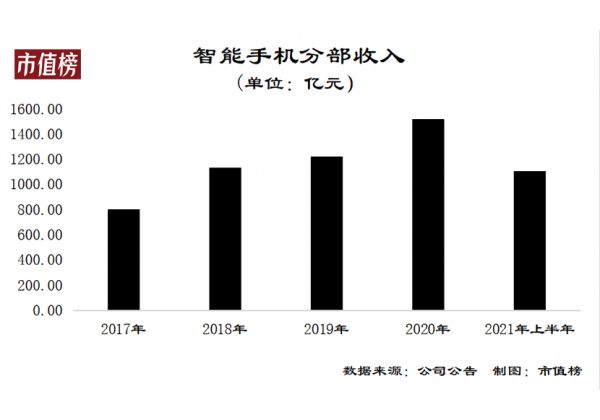

今年,小米的全球出货量首次升至第二。在中期报告中,小米上半年在全球的智能手机出货量达到了10230万台,同比增长77.9%,同时,智能手机分部的收入为1105.8亿元,同比大增78.5%,毛利润达到136.3亿元,同比增长187.3%。

雷军不满足于此,他有更大的野心:小米手机未来三年的目标:市占率达到全球第一。之所以这么做,是因为手机业务是小米基本盘,是公司健康、高速发展的基石。

今年上半年,小米手机出货量及收入、利润的大涨,主要来自于产品高端化和海外市场的增长强劲。

先看产品的高端化。

在国内,手机往高端化走,已经是一个趋势,叠加华为“缺芯”释放出部分高端市场,小米在去年十周年的晚会上推出了首款高端手机,小米10至尊版。

此前,单独拆分红米,也为小米品牌高端化奠定了基础。红米专注年轻人,小米则专注中高端,通过不同品牌对不同消费人群的精准定位,可以扩大消费者目标群体。

2021年上半年,小米定价3000元及以上、境外定价300欧元及以上的高端智能手机全球出货量超1200万台,半年的成绩已超去年全年1000万台的出货总量。

产品结构的调整带来了毛利率的提升。小米2021年第二季度,智能手机分部的毛利率达到了11.8%,相比2020年,提升了4.6个百分点。

技术是高端产品的推动力,小米因此也加大了研发投入。2021年上半年,小米的研发费用达到60.76亿元,同比增长58.7%。今年小米还启动了青年工程师计划,为技术型人才提供股权激励。今年7月,小米的昌平智能工厂在北京昌平开工,用于生产超高端手机,未来会和亦庄智能工厂一起,以“研发+量产”的方式,提升效率。

其次,海外市场增长强劲。

根据Canalys统计,以出货量计,二季度小米的智能手机在全球65个国家和地区市占率排名前五,在22个国家和地区的智能手机市场排名第一。

其中,小米在欧洲市场迎来了最好的表现,市占率达28.5%。在海外市场,小米出货的机型以低端为主。今年5月,小米在欧洲发布了小米11 Ultra(欧版),对标国内小米11 Ultra,售价1199欧元。欧洲是高购买力地区,未来这一地区的高端市场可能会逐步打开。

2021年第二季度,境外市场收入达到436亿元,同比增长81.6%,占总收入49.7%。

02 生态链:复利效应显现

在小米财报中,有两组数据需要对比来看:

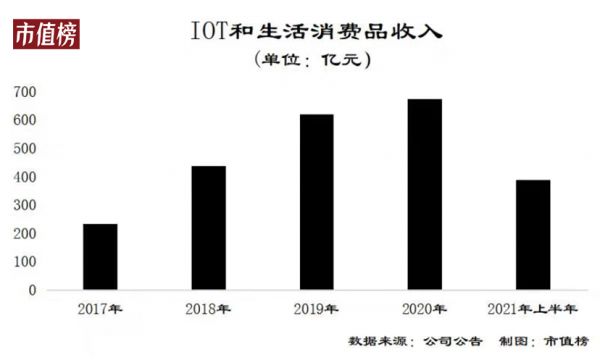

(1)2021年上半年,IOT与生活消费品的收入为389.8亿元,同比大增38%。

(2)截至2021年6月末,小米的对外投资账面价值达579亿元,同比增长57.3%

这两组看似没有关联的数据,实质上是小米生态链的价值体现。

布局生态链,最早可以追溯到2013年。小米通过少量参股的形式,投资消费电子和家居产品制造公司,围绕着自身的产品构建了一个完整的链条,渗透到人们生活的方方面面。

小米的生态链商业模式为:统一品牌、统一供应链、统一的销售渠道、以OEM模式快速扩充品类、在全球范围以零售店形式扩张,这样的商业模式已在宜家身上成功得到验证。

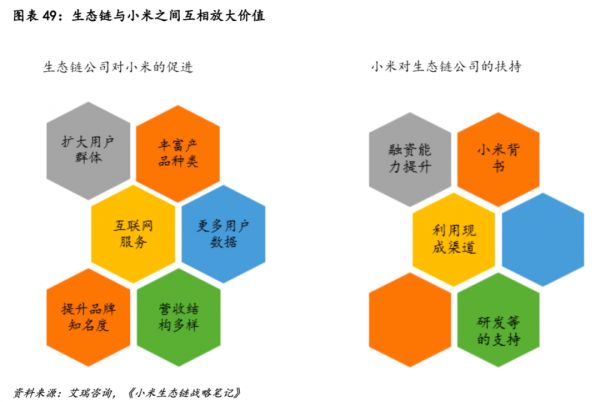

这种模式最大的价值是可以享受到复利:生态链企业与小米互为价值放大器,共同构成了稳固、抗风险的竹林生态。积累越多,竹林生态就会越庞大。

首先,小米以自身强大的供应链、销售渠道为生态链上的企业赋能,降低费用,小米系的企业能有获得集成化的成本优势,通过复制小米的性价比之路,建立价格的护城河。

经过多年发展,生态链上的IOT产品形成了多元和品类之间互联互通的特点。

截止2021年第二季度,智能电视在国内已经10个季度连续第一,位居全球前五,其中大师系列继续突破高端;空气净化器、智能门锁全球第一;电动滑板车、手环等品类在海外持续畅销。

小米也更加重视产品的互联互通,在平板5、Xiaomi Sound音箱、CyberDog仿生机器人等新产品上应用了更高端的技术。互联互通体验升级也为小米智能生态赢得更多用户。

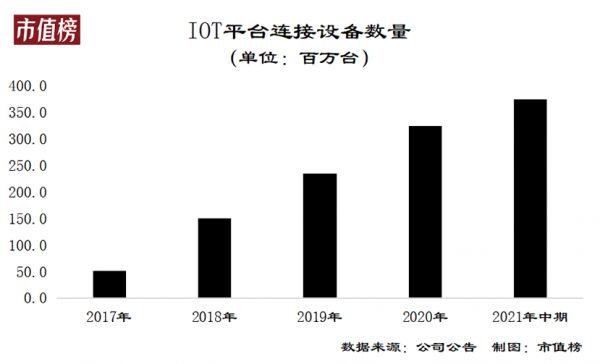

小米的中期报告显示,截至2021年6月30日,AIOT平台已连接的IOT设备(不包括智能手机和笔记本电脑)数达到了3.75亿台。小爱同学的月活跃用户数在2021年6月首次突破1亿达到1.02亿,同比增长34.0%。

2021年上半年,IOT与生活消费品的收入为389.8亿元,同比大增38%。去年受疫情影响,线下销售受限,宏观经济放缓的背景之下,人们对非必需品消费意愿降低,这造成去年上半年的基数较低。

但考虑到去年小米的渠道主要在线上,再加上2020年上半年IOT及生活消费品并没有下滑,综合来看,38%仍是一个很不错的增速。

其次,生态链企业中,不乏独角兽和成功上市的公司,它们的成长,为小米带来了可观的投资收益。

截至2021年6月末,小米的对外投资账面价值达579亿元,同比增长57.3%,投资总价值745亿元,两者之间166亿元的差额,可视为投资溢价,未来都可以落袋,变为真正的投资收益,丰厚小米的净利润。

小米品牌与生态链企业,根系错综,形成的竹林集群。手机×AIoT战略的协同效应让小米能覆盖更广阔的用户群体,并把用户留在小米的生态里,增加用户的粘性,有助于提升单个用户的价值。

一个有力的数据是,有740万的用户,拥有五件以上连接到AIOT平台的产品(不包括手机和笔记本),这一数据,比2020年6月末增长了44.5%。

进入2021年,小米宣布造车,生态链版图再次放大。中期财报显示,小米宣布收购深动科技的全部股权,后者是一家自动驾驶技术的公司,专注于提供高级驾驶辅助系统的感知、定位、规划及控制的算法,以及自动驾驶应用的全套软体解决方案。

雷军曾说:“智能生态中,车和手机是一件事”。

小米造车,一方面可以与现有生态链和渠道产生协同效应,另一方面单辆车价值量更高,市场空间高于可穿戴设备及智能家居类产品,有望大幅抬升小米可触及的增长天花板。

03 互联网服务成长性如何?

在小米的整个体系中,硬件是基石,雷军以硬件不超过5%净利润的承诺迅速占领市场,再通过提供软件服务来实现收益的变现。

左手流量右手变现,是互联网企业的通用打法。不同的是,一般的互联网企业的获客成本较高,尤其是在当前流量和用户时长见顶的环境之下,有一些企业会因此陷入亏损,小米的流量沉淀是基于大量、广泛的硬件载体,在获取流量时也有盈利空间。

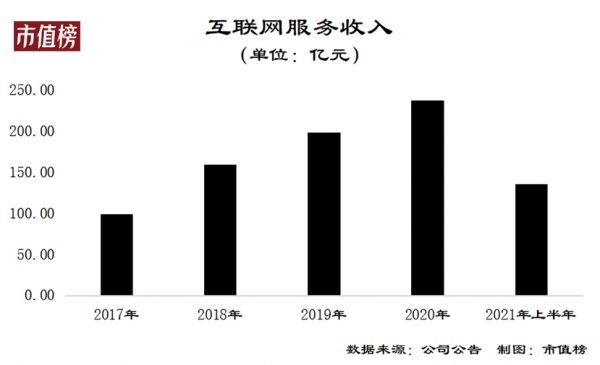

小米的互联网服务业务包括两部分,一部分是传统的广告业务、游戏,另一部分是优品电商、小米金融等,是利润的重要来源。2021年上半年,这一分部以8%的收入贡献了34%的毛利润。

主要原因在于,随着手机品牌高端化,线上线下渠道打通以及出海战略释放效益,手机和IOT及生活消费品的出货量不断攀升,互联网服务业务所依托的用户数量不断扩大。

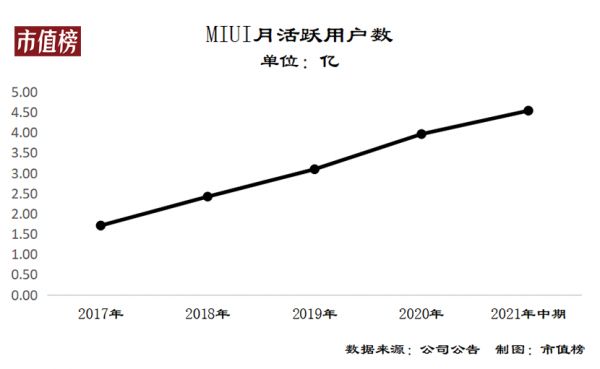

基于安卓生态构建的自由操作系统MIUI是小米互联网服务的重要入口,也是从硬件到服务闭环中的一站。

截止2021年6月30日,MIUI拥有4.54亿活跃用户,相比去年同期增加了32.1%。

基于海量用户,小米的广告业务收入创下历史新高,2021年第二季度,广告业务收入为45亿元,同比增长46.2%,环比增长15.4%,是互联网服务业务的重要支撑。

目前,小米的互联网服务收入来源主要是国内用户。因为印度、东南亚等国家的消费者消费能力不足,随着小米在欧洲市场的爆发,单个用户的价值会得到明显的提升。

其次,毛利率的提升进一步改善了利润端的质量。

2021年第二季度,互联网服务分部的毛利率较去年同期增加了近14个百分点,达到了74.1%。

互联网服务的一些业务确认收入的时间节点与销售硬件终端不同,前者是在提供服务的期间分期确认,后者是一次性确认。小米账上有119亿元的客户预付款,其中大部分是合同负债,也就是收入的前身。

分期确认的方式也意味着互联网服务业务的规模效应体现在收入和利润上相对滞后。随着用户的积累和业务的成熟,规模效应会慢慢凸显。

04 补短板:重构渠道

消费品的三力模型是品牌力、产品力和渠道力。其中,渠道力是品牌基业长青的助推剂,电子消费品更是如此。

国内的智能手机市场整体的线上、线下的销售比例是3:7,在线下市场中,45%是县乡市场,城市市场55%。

起家于线上销售的小米,一直在线下渠道布局方面存在明显短板,相当于失去了海量的下沉及线下市场用户。

去年开始,小米开始加大线下渠道的铺设。小米在开店速度、单店的运营效率和渠道的管控效率上,做到了最优。

从开店速度上看,2020年6月,疫情好转之后,卢伟冰和接手小米中国区线下渠道建设的原小米有品电商部总经理高自光就开始各地跑,做市场调研,为的是寻找与小米商业模式匹配的线下模式;9月新的渠道模型确立;11月,开店明显提速,截至2021年6月30日,小米之家的线下门店已超过7600家。

开店速度快,也有赖于线下实体店的运营效率。

小米的实体店根据城乡的消费能力差异,一二三线城市采取专卖店模式,县镇则采取授权店的模式。

有别于传统渠道从上而下层层分包的模式,小米的线下渠道统一采取直销模式,去掉代理商这样的中间环节,通过数字化手段把电商的逻辑复制到线下,有利于线下模式获得更低的价格优势,保障商家的利润空间。

一个直观的数据是,小米之家包括手机和IOT在内的产品,平均周转是3周,而其他的手机品牌在渠道上的周期可能达到3~6个月。

基于高利润和资金效率高两方面的驱动,商家的扩张意愿反过来助推了小米的开店速度。

在授权店模式之下,小米掌握配货的决定权,通过对规模较大的门店委派店长的方式提升销售和库存管理效率。

通过对门店的分层管理,小米也能更直接有效地把握终端消费者的需求。

从目前来看,小米的线下模式已经进入加速跑的阶段。这一套体系可能会面临各种各样的考验,比如能不能适应比较复杂的下沉环境,未来县镇的授权店会不会也升至专卖店模式,过程中会有什么样的变数,要看小米的应对能力。

如果小米补齐了这块短板,线下渠道将为手机和IOT产品带来更大的增量空间。

05 结语

人类社会发展史依托的是效率的不断升级。

农业革命里,效率的提升让人类保有超出维持劳动力所需要的食物,为市场交换提供了基础;第一次工业革命,机器替代手工业,生产效率飞升,英国成为世界工厂,创造了空前的物质财富,整个世界的格局发生了改变。

对一个时代来说,效率在哪儿,风口就在哪儿。对一个产业来说,效率促使升级迭代。而对一家企业来说,效率是打造成本优势的关键。

十几年前智能手机的问世,变革的是信息交换效率,由此引爆了移动互联网时代。雷军2009年以“硬件+软件+互联网”的构想创办小米,实际上是对手机产业销售模式、流程、渠道、价格的一次重构。

后来小米长成了最年轻的世界五百强,规模变大的同时,智能手机的红利也已经见顶,但从小米独有的生态链模式下长出的IoT产品,以及更多元化的互联网服务,加上对技术与品牌重视,它不仅成了小米的护城河,也破除了一家手机公司的天花板。

本文来自微信公众号“市值榜”,作者:何玥阳,36氪经授权发布。

相关推荐

雷军“梭哈”造车

雷军的金山往事

雷军的人才焦虑症

训斥雷军一小时的是马云妻子张瑛?雷军回应:谣言,我和她是朋友

小米十年,雷军的得与失

上市一周年 小米“过冬”:雷军抛掉“速胜幻想”

2018财报后雷军公开信:2018年小米硬件净利率小于1%

营势者雷军

雷军的下一盘大棋

雷军的造车“米家军”:潜伏十年,下注38家公司

网址: 雷军的效率革命,成效几何? http://www.xishuta.com/newsview49502.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 94963

- 2人类唯一的出路:变成人工智能 19337

- 3报告:抖音海外版下载量突破1 19054

- 4移动办公如何高效?谷歌研究了 18573

- 5人类唯一的出路: 变成人工智 18435

- 62023年起,银行存取款迎来 10137

- 7网传比亚迪一员工泄露华为机密 8198

- 8顶风作案?金山WPS被指套娃 7105

- 9大数据杀熟往返套票比单程购买 7050

- 10五一来了,大数据杀熟又想来, 6947