同城零售:柴米油盐“上网”的故事,讲得如何了?

曾在深圳互联网行业打拼的子悦(化名)于去年辞职,作为合伙人到海南万宁的乡村海边运营一家冲浪俱乐部并兼任厨师。海南人喜食鸡,子悦便给自己的“KPI”订了一个核心指标:隔三岔五炖只鸡供客人食用。

但不同于深圳,在当地想要买到已宰好的鸡,只能驱车到镇上集市。劝退子悦的,正是炖鸡第一步的微妙变化:把鸡扔到锅里变成了杀鸡拔毛。囿于杀鸡的“惊悚”与三天两头的跋涉,子悦只得将“KPI”指标从“炖鸡”妥协为“炖鱼”。但得益于同城零售的飞速发展,社区团购的触角已经深入到了广袤的乡村土壤。如今子悦只需要提前在线上平台采购好第二天所需的小母鸡,派员工按时到村里自提点取回食材,就可直接烹饪。

助力这场“炖鸡事件”成功的,正式子悦曾经效力的互联网公司。从O2O诞生到同城零售正式开跑,多年来的模式创新,都在诉说着互联网公司们所面临的一个难题,即苦线上红利久矣。

随着线上红利衰退,新冠疫情在一定程度上催化了刚需产品线上化的需求,互联网公司不约而同地再次将目光转向线下。在一段奔跑过后,同城零售成为了当之无愧的兵家必争之地。

子悦历经“艰难”的吃鸡故事终获圆满结局。从餐馆到外卖,到一只鸡,甚至到柴米油盐,不难发现,互联网对传统零售业的发力从未停止,网络与科技的力量正在悄然进入生活的细枝末节。

一场“网”罗万物的宏大战事

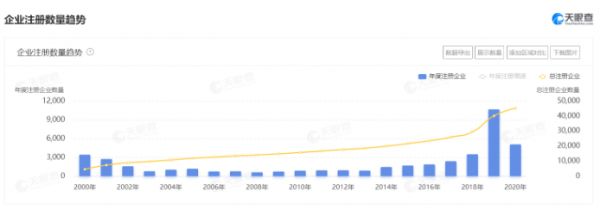

据天眼查APP宏观分析,整个新零售赛道新注册企业数于2019迎来井喷式增长。据前瞻产业研究院,罗戈研究测算,2019年餐饮类订单占整个即时配送订单的比例由81%降至70%。主要原因为快消品和生鲜等其他类别的订单增长较餐饮类订单增长快。

可以看到,新零售行业,尤其是同城零售近年来得到了迅猛发展,疫情的催化是一方面原因,市场需求的扩大则是根本。

号角吹响

为了满足不断扩大的市场需求,不断提升“货”的流通效率,是零售业恒久的追求。不仅是传统的线下零售,对同城零售而言亦是如此。相较于前者,同城零售的优势在于通过互联网所带来的流量势能,打造一套更为高效的零售交易体系。

线上交易平台的流量势能在同城零售上如何得到释放?主要在于对双端需求的补给。

对于供给端而言,传统的零售模式仍是主流,在需求稳固的前提下,想要改造传统零售,就需要为供给侧提供增量。就像子悦所在镇上的卖鸡商铺,通过线上化改造,在存量镇民用户的基础上,也可得到子悦这样的周边村民增量用户,削弱线下零售固有的边界与阻隔。

对于需求端,则需要从传统零售模式的痛点出发。从用户角度来看,习惯并非是最优解,就比如外卖、网约车的崛起,都是在一定程度上解决了传统模式的痛点,从而快速崛起。子悦同样是这句话的有力证明,即“用户也许并不是想吃鱼,而是不想杀鸡”。

不难发现,相较于传统的线下零售,同城零售为供需两端提供了更多价值。然而,这终归是理想状态下的商业模型。从时效层面来看,相较于电商的按日送达所带来的庞大工作量,同城零售的时效往往是次日甚至按小时来计算,高要求下,跑通整套模式也注定将会是一场浩大的工程。

模式根基:数字化

在这套线上化的零售体系里,巨轮想要远航,核心竞争力是“数字化”打造的发动机与“运力+资源”提供的燃料。通过场景互联,最终达成与传统零售业的融合。

“传统零售走向线上,必须要进行数字化改造,不然使再大的劲儿,也跑不起来。”互联网行业分析师李亮(化名)向我们表示,“能够看到,像是沃尔玛、永辉等等,现在很多零售巨头都已经走上这条路(同城零售)了。”

而传统零售应该如何进行数字化改造?在阿里、京东、美团等的开拓下,入驻头部玩家平台?还是通过自营平台进行全链路的数字化改造?

对于这些问题,李亮表示,“传统零售的数字化改造,不是自己搭一个或者入一个线上平台就完事儿了。售卖方式发生转变,如何保证仓库、运力、用户精准对接,实现履约能力?这背后的底层技术、建仓、物流、调度每一个因素都要考虑。而数字化改造的最终目的就是让这些部位最高效地匹配运作起来。”

诚如其所言,相较于如何选择平台,更重要的是如何把业务健康地跑起来。在同城零售战事进一步深化的当下,玩家们的思路也逐渐明晰,宏观来看,主流玩家的模式主要为自营、平台两种,目前也有两种模式相互交融的趋势。

就比如永辉超市通过独立的“永辉生活”APP自营,但与此同时也与京东到家平台进行合作。阿里通过淘鲜达平台接入大润发、家乐福等传统零售商超,天猫超市则进行自营。

巨头角逐:资源+运力

对于讲求时效的同城零售而言,数字化发动机给出了出发的可能性,而运力与资源作为燃料,则决定了这辆车究竟能够行驶多远。头部玩家的动作,往往对行业有着重要的指向意义。

京东方面可以说是在这场战事中发力最早,基于强大的供应链基因,在资源与运力上双向推进。京东到家成立于2015年,截至2021年一季度,其业务已覆盖全国1500多个县区市。同城零售一战中京东的运力核心达达集团,也于2020年成功赴美上市。

目前京东到家业务已覆盖了超市便利、生鲜果蔬、医药健康等多品类的1小时配送到家的服务。惊喜拼拼则于今年年初上线,以社区团购模式往下沉市场发力。

美团方面,以品类扩张作为切入点,通过基于地理位置履约的业务核心发力。2015年,美团外卖就在运力蓬勃发展下开始品类扩张,探索餐饮之外的多品类履约配送服务。2020年6月,宣布升级配送开放平台,打造更普惠的配送服务。

目前美团的核心打法是从市场布局,通过美团买菜聚焦超一线城市,美团闪购旗下的菜大全专注于新一线于二三线城市,美团优选则向下沉市场发力。

阿里方面发力相对较晚,2020年6月,阿里正式成立同城零售事业群,依托淘宝超级APP整合资源,运力则由菜鸟、蜂鸟为核心。在前段时间的恶性事件发酵下,李永和引咎辞去同城零售事业群总裁职位。据《晚点 LatePost》8月23日消息,接替李永和,俞永福将兼任已完成重组后的同城零售事业群总裁。

目前阿里的打法突显出了其整体生态优势,以淘宝引流主导、天猫协同作战、支付宝提供数字生活支持。三大主体为同城零售业务提供全链路的推进支持。

新的商业模式出现,谁都是在摸着石头过河。同城零售发展至今,不难看出,巨头发力同城零售,但基因并不完全相同。在差异化战略作用下,需求与发力点也必然会在一定程度上存在差异。

高线与下沉,同城零售没有“一招鲜”?

阿里巴巴、美团、京东三家基因不同,布局逻辑也各不相同。

从需求来看,电商作为阿里和京东的核心业务,流量天花板是绕不开的话题。找到了高频刚需的线下零售机会,自然不会轻易放过。本地生活是美团的“无限游戏”,同城配送的运力从广度到深度都更具优势,延展业务有助于降本增效。

从发力点来看,阿里的强生态,京东的供应链基因,美团的市场延展能力,分别成就了淘鲜达、京东到家、美团优选这些明星项目,从而围绕初成壁垒进一步扩张。对于以阿里和京东为代表的电商玩家而言,通过布局同城零售,似乎也有着抢占部分美团市场的意味。

互联网场景的分割,各个领域都有一个或者几个具备相当体量的企业。现在,不安于现状和天花板限制的企业开始入侵别人家的底盘。头条做搜索,美团网约车,顺丰送外卖,皆是如此。

在共性上,巨头多元布局消费场景,无论是解线上流量消弭的渴还是让配送人效更高,边际成本递减,目的都在于反哺自身流量基本盘。然而同城零售依然算得上是一个新生事物,谁能够率先探索到生态化的发展路径,谁便能够占领这场线下争夺战的先机。

优化与创新

举个例子,如果在一线城市忙碌工作了一天的你,下班采购食材愿意选择实时配送,还是提前一天就买好所需的食材,然后第二天下班再去社区点自提?

对于多数人而言,答案也许是前者。原因很简单,后者不确定性相比前者更大。再以开篇子悦的经历为例,如果子悦依旧在深圳工作,出于对加班、交通等不确定性因素的考量,今天的她并不一定能确定明天晚上有时间来炖一只鸡。但得益于能够即时送达的生鲜电商,子悦完全可以最大化规避这种不确定性,同时得到高效与便利。第二天下班在地铁上采购好食材,到家直接煮饭。

可以看到,即时送达的同城零售模式相较于社区团购,用户体验显然是更好的。但为何社区团购的模式未被弃用,两种模式都如火如荼地进行到了现在?

这主要在于,两种商业模型有因地制宜的优势。

首先是模式扩张问题,大城市里的商超甚至菜市场通常是网格化布局,需求均匀分摊,品牌化、标准化程度也较高。以淘鲜达为例,通过与家乐福、大润发等零售巨头进行合作,将合作伙伴与自身运力等各方面资源对接整合,便可以迅速复制,将网络在城市铺展开来。

而深入到广袤的城乡县镇土壤,星罗棋布的个体商超、菜市场很难达到标准化,资源对接难度与工程量都会几何式增长,可复制性强的铺网模式就会变得吃力。

为解决扩张资源对接难的问题,就比如与下沉市场商超对接难度较大,社区团购选择了更好操作的简易化对接模式,即通过夫妻店自提作为货物交接方式。星罗棋布的夫妻店很好地解决了这一难题,通过团长作为枢纽来集结订单,再通过上游按需发放商品,用户便可在就近门店自提。

在成本问题上,同城零售的时效性需要靠运力来支持,物流成本往往高企。一套商业模式能够盈利,才能长久地走下去,如何压缩这部分成本?

答案是,规模化的需求。拿单一城市与县城相比,相较于后者,出于社会生活节奏、交通等因素,前者对便利性和即时性地需求往往更加迫切,用户习惯就更易培养,需求就更好规模化。也因此,大城市用户体量与改造难度之比相较于下沉市场会更高。

即时配送的模式下,五环内成本结构显然优于下沉市场。而社区团购的模式正是通过因地制宜,很好地优化了即时配送模式。

这样的社区团购模式下,扩张更易操作,成本也能得到很好的控制,但短板就在于配送的时效性打了折扣。

但这样的折扣对于下沉市场而言,并不致命。原因在于,下沉市场生活节奏往往较慢,用户生活也较为规律,活动半径也比较小,交通、工作等不确定性更低。从用户习惯出发,社区团购由此将整个同城零售模型优化,成为了下沉市场的切口。

可以看到,在市场与时间的检验下,不同模式没有绝对的优劣之分,同城零售的整个行业生态正在走向健全,发展也逐步迈入深水区。

结语:

互联网巨头试图撬动柴米油盐,难度似乎并不比投身科技的星辰大海低。从遍地撒网抢占市场,到如今的精细化延伸,同城零售正在被不断赋予更多的意义,故事也已经讲到了第一章末。

无论后面的战事还要持续多久,复盘当下,对于互联网行业而言,回到互联网最底层的逻辑,在网络效应下的开放、平等、包容里,真正用创新普惠大众,才是行业增长的根源。

“网”罗万物,同城零售不失为一个绝佳的突破口,但可以预料,这将会是一场持久战,往后的故事我们拭目以待。

互联网江湖主编志刚,微信:1312491216,订阅号:VIPIT1,转载保留版权信息,违者必究。

本文来自微信公众号 “互联网江湖”(ID:VIPIT1),作者:互联网江湖团队,36氪经授权发布。

相关推荐

同城零售:柴米油盐“上网”的故事,讲得如何了?

58同城私有化,不为人知的资本故事

阿里、苏宁、京东的零售之战:直播带货明争,同城零售暗夺

电商巨头抢滩同城零售 新一轮供应链争夺赛上演?

要带「大象」一起飞?阿里同城零售最新布局的背后

58同城的中年危机

阿里加码同城零售:280亿港元控股大润发母公司,实现并表

陷“性侵”风波、事业群总裁辞职,阿里同城零售能否脱困?

最前线 | 美团菜大全开启多城招商,同城零售大战一触即发

与美团、滴滴、拼多多会师同城零售战场,阿里新1号项目胜算几何?

网址: 同城零售:柴米油盐“上网”的故事,讲得如何了? http://www.xishuta.com/newsview49590.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95159

- 2人类唯一的出路:变成人工智能 20754

- 3报告:抖音海外版下载量突破1 20622

- 4移动办公如何高效?谷歌研究了 19927

- 5人类唯一的出路: 变成人工智 19897

- 62023年起,银行存取款迎来 10296

- 7网传比亚迪一员工泄露华为机密 8436

- 8五一来了,大数据杀熟又想来, 8225

- 9滴滴出行被投诉价格操纵,网约 7846

- 10顶风作案?金山WPS被指套娃 7202