芯征程 | 5G、快充、新能源,「第三代半导体」加速弯道超车

第三代半导体火了。

就在今天,第三代半导体材料公司氮矽科技宣布完成千万级Pre-A轮融资,而仅仅在一个月前,这家公司刚刚宣布完成千万级天使轮融资。

从今年年初开始,受多重利好消息刺激,第三代半导体相关股份全线飙红,大面积迎来涨停。

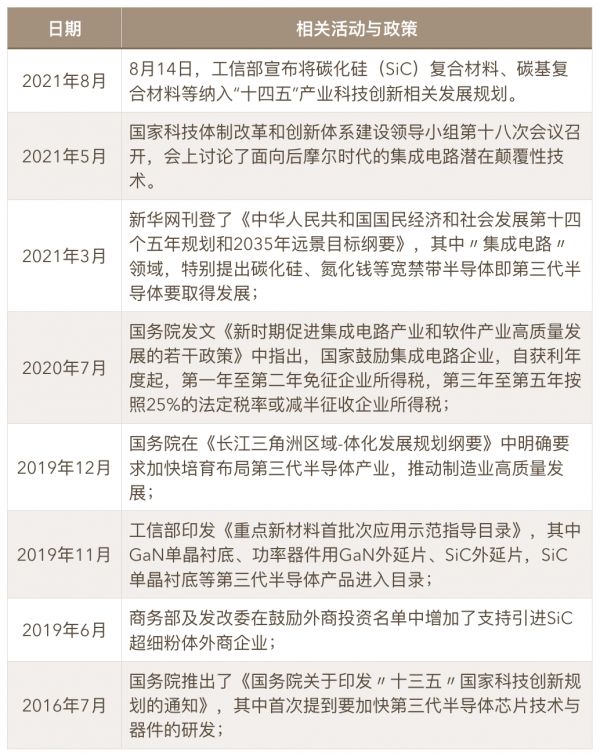

8月14日,工信部正式宣布将碳化硅(SiC)复合材料、碳基复合材料等纳入“十四五”产业科技创新相关发展规划,以全面突破关键核心技术,攻克“卡脖子”品种。

而在早前5月14日的国家科技体制改革和创新体系建设领导小组第十八次会议上,第三代半导体、先进封装等「后摩尔时代」潜在颠覆性技术也备受关注。

第三代半导体相关政策与活动,36氪整理

政策加码、行业加持,从2016年开始,政府不断出台与第三代半导体相关的政策材料,行业投资水涨船高,市场销售额也在每年大幅上涨。

根据CASA数据,2020年,我国第三代半导体整体产值超过7100亿,其中半导体照明产值预计7013亿元;SiC、GaN电力电子产值规模近44.7亿元,同比增长54%;GaN微波射频产值达到60.8亿元,同比增长80.3%。

在新能源汽车、5G通讯、快充等新兴应用的推动之下,第三代半导体已呈现出明显的爆发趋势。

本文将回答以下问题:

1、第三代半导体是什么?哪些领域最有潜力?

2、目前我国第三代半导体发展态势如何?与国际顶尖技术水平存在多大差异?

3、业内有哪些值得关注的创业公司、巨头企业?

4、这一赛道产业规模与前景如何?遇到的挑战有哪些?

一、最成熟两大品类:SiC、GaN

第三代半导体指的是碳化硅(SiC)、氮化镓(GaN)、氧化物半导体(如氧化锌ZnO)、III族氮化物(如氮化铝AlN)、金刚石半导体等宽禁带半导体材料。

相较于第一代半导体材料(硅、锗)与第二代半导体材料(砷化镓、磷化铟),第三代半导体的内部结构稳定,具有高温稳定性、高功率、抗高压、高频及抗辐射等优势,能够满足5G通信、快充、新能源汽车主控电路等新兴领域的需求。

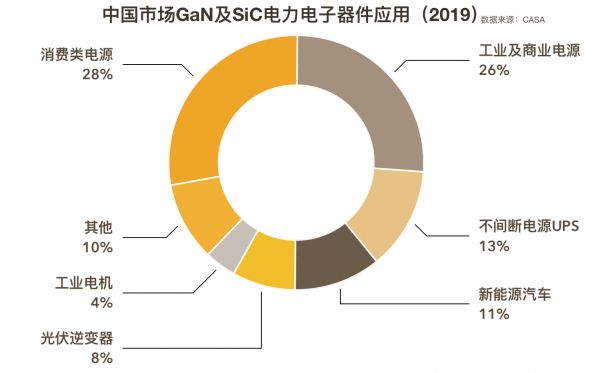

这其中,碳化硅(SiC)和氮化镓(GaN)是第三代半导体中发展最为成熟的两个品类。

中国市场GaN及SiC电力电子器件应用(2019),数据来源:CASA,36氪制图

碳化硅(SiC)具有工作温度更高、开关和导通损耗更低的特性,适合太阳能逆变器、工业电源以及新能源汽车主控电路。

而氮化镓(GaN)由于其高电子迁移率和高电子饱和速度特性,适合高速和高功率元件,比较典型的应用场景是下一代无线通讯系统。

1. 碳化硅(SiC)

具体来说,碳化硅(SiC)可作为衬底主要应用在功率半导体与射频半导体领域,而由导电型碳化硅衬底制成的功率半导体器件包括:结势垒肖特基功率二极管(JBS)、PiN功率二极管和混合PiN肖特基二极管(MPS);金属氧化物半导体场效应晶体管(MOSFET)、双极型晶体管(BJT)、结型场效应晶体管(JFET)、绝缘栅双极型晶体管(IGBT)和门极可关断晶闸管(GTO)等,能够应用于电子电气领域中新能源汽车、光伏发电等方面。

目前特斯拉、比亚迪等车企已经开始将SiC应用于其新能源汽车的主控电路中。

芯谋研究院分析师钟宇飞表示,受限于硅的客观物理属性,硅基IGBT的潜力相对有限,可以预见到未来将会有更多的新能源汽车采用SiC芯片。

而由半绝缘型衬底制成的射频半导体器件包括射频开关、LNA、功率放大器、滤波器等,可广泛应用于5G通讯、卫星、雷达等领域。

2. 氮化镓(GaN)

在氮化镓(GaN)领域,由于该材料生长速率慢,反应副产物多,生产工艺复杂,大尺寸单晶生长困难,目前氮化镓单晶生长尺寸在2英寸和4英寸,一般不作为衬底材料,而是采用异质外延技术生长GaN-on-SiC器件、GaN-on-Si器件以及蓝宝石基氮化镓外延器件等。

在器件及应用方面,首先,GaN-on-SiC器件、GaN-on-Si器件可作为微波射频器件,应用于5G 通信、雷达预警、卫星通讯等方面。

此外,GaN宽带隙功率晶体管可以在高压和高开关频率条件下提供高功率效率,使其能够应用于智能电网、高速轨道交通、新能源汽车、消费电子等电力电子方向,其性能远远超过硅MOSFET产品。

比如,小米、华为、OPPO等手机企业所推出的60W、65W,甚至100W、120W快充技术,正是基于GaN材料打造的。

SiC的性能使其在高于1200V的高电压、大功率应用上颇具优势,而GaN功率器件更适合40-1200V的高频应用,尤其是在600V/3KW以下的应用场合。

最后,基于硅衬底GaN还可制造蓝光LED和白光LED,GaN因其材料的高频特性是制备紫外光器件的良好材料,可应用在包括灭火抑爆系统、紫外制导、紫外通信等在内的军事领域,以及火焰探测、电晕放电检测、医学监测诊断等在内的民用领域。GaN基紫外激光器在紫外固化、紫外杀菌等领域也是当前国际上的研究热点。

3. 其他种类

除SiC、GaN外,第三代半导体还包括众多其他材料,包括III族氮化物(AlN、InGaN、InAlN、AlGaN、AlInGaN等)、氧化物半导体(包括ZnO, CaTiO3, IGZO, β-Ga2O3 ,TiO2)以及金刚石半导体等。

对于氮化物半导体材料而言,AlGaN多用于紫外发光二极管,具有热导率高、电阻率大、紫外光透过率高、击穿场强高、抗辐射能力强等优点,能够应用在高温、高频、抗辐射及大功率器件等方面,而InGaN则能够应用在LED和LD等行业。

对于氧化物半导体材料而言,其氧化锌(ZnO)、氧化镓(Ga2O3)、钙钛矿(CaTio3)等化合物普遍具有相对较大禁带宽度、较大激子结合能,可用于光电器件和功率电子器件以及激光器件的制造。

值得一提的是,ZnO是发展短波长光电子器件的优选材料,而β-Ga2O3尤为适用于大功率高亮度发光器件。此外,钙钛矿金属氧化物和钙钛矿卤化物也可分别用于微纳光电子器件及太阳能电池方面。

最后,金刚石半导体室温禁带宽度约为5.47eV,为所有元素半导体材料中带隙最宽的材料,其半导体器件能够在高频、高功率、高电压,以及强辐射等十分恶劣的环境中运行,并且从紫外光到红远外光很宽的波长范围内具有很高的光谱透射性能,是大功率红外激光器和探测器的光学窗口材料。

近年来,由于金刚石掺杂的突破,各种金刚石器件包括深紫外光发光二极管、深紫外探测器、生物传感器、高压大电流肖特基二极管、高频高功率场效应晶体管等也不断研制成功。

二、美国一家独大,国产快速崛起,2025迎来产业爆发

由于第三代半导体仍是个新兴技术,全球市场处于初期阶段,欧美、日本等由于产业起步较早,发展较为成熟,近年来还不断扩大产能,推动产业链协同,目前仍占据着产业主要话语权。

第三代半导体产业链主要包含衬底、外延材料、器件设计、制造、模块和应用这几个环节。

芯谋研究院分析师钟宇飞认为,从衬底来看,目前我国与国际领先水平差距较大,普遍在3年以上;

外延与器件设计方面,由于技术相对简单,门槛不高,目前国内外差距较小;

而器件制造则是另一个差距较大的方面,国外由于发展较早,在制造的过程中累积了大量的产业know-how,其产品拥有较高的良率和可靠性。国内企业想赶上国外水平,也必须进行大量试错,“把所有的坑都踩一遍”,前期投入会非常大。

钟宇飞告诉36氪,总体而言,第三代半导体只在整个半导体产业中占据极小的一部分份额,国内外的差距不像硅基器件那样明显。只要加大投入,还是存在追上的可能。

上文提到,由于GaN生长速率慢、工艺复杂,难以作为衬底材料应用,而是需要以蓝宝石、硅、SiC作为衬底,通过外延生长制造器件。

在GaN领域,国内相对领先的企业有英诺赛科,苏州能讯等。根据Yole数据,GaN射频全球市场在2018年为6.45亿美元,预计2024年达到约 20亿美元;在GaN电源市场方面,受消费者快速充电器应用推动,到2024 年全球市场规模将超过3.5亿美元。

在碳化硅(SiC)领域,由于技术壁垒较高,需要企业拥有8-10年的技术沉淀和积累,目前全球呈现美国、日本两家独大的产业格局。

根据Yole数据,2018年,美国厂商占全球SiC晶片市场占比超过70%,其中Cree一家占比就超过62%,II-VI占比16%。加上日本罗姆(Rohm)旗下的Si-Crystal后,日美企业的全球市场份额达到90%,剩余份额大部分被欧洲与其他SiC企业占据。中国厂商在其中占比较小,表现较为优越的天科合达和山东天岳占比分别为1.7%和0.5%。

而在器件及模组的供应商中,Cree、Rohm、德国英飞凌及意法半导体合计在2018年占据了超过70%的市场份额。

此外,国外厂商正通过并购或积极扩充产能的方式,争取完成「晶圆-器件-模块」的全产业链的全布局,如英飞凌2018年收购Sitectra并与美国Cree签署长期供货协议,意法半导体2019年收购NorstelAB并与Cree签署长期供货协议,Cree 2019年注资10亿美元扩产8英寸碳化硅工厂等。

不过,王曦补充道,近年来国内SiC产业正在快速崛起,一批优秀企业正逐步掌握2-6英寸碳化硅晶片的制造工艺,已将我国与发达国家的技术差距缩小至大概3-5年。

目前美国Cree、II-VI、罗姆、意法半导体均已经量产6英寸碳化硅晶片,国内企业中,天科合达、山东天岳、同光晶体等公司也完成了6英寸导电性碳化硅衬底的研发。

SiC外延片方面,厦门瀚天天成与东莞天域生产3英寸~6英寸SiC外延片。

SiC器件IDM方面,中电科55所是国内少数从4-6寸碳化硅外延生长、芯片设计与制造、模块封装领域实现全产业链的企业单位。而泰科天润已经量产SiC SBD,产品涵盖600V/5A~50A、1200V/5A~50A和1700V/10A系列。深圳基本半导体则拥有3D SiC技术,推出了1200V SiC MOSFET产品。

SiC器件Fabless设计企业方面,上海瞻芯电子于2018年5月成功地在一条成熟量产的6英寸工艺生产线上完成SiC MOSFET的制造流程。代工方面,三安光电旗下的三安集成于2018年12月公布商业版本的6英寸碳SiC晶圆制造流程,并将其加入到代工组合当中。

值得一提的是,近年来,SiC晶片作为衬底材料的应用正在逐步走向成熟,成本呈现明显下降趋势,具备了大规模产业化应用的基础。

同光晶体董事长兼总经理告诉36氪,当前一块SiC单晶衬底的成本约为相同规格Si基板的5倍。高昂的价格是产业爆发的制约因素之一。然而,随着国内生产技术不断优化、质量品控不断提升,预计在2025年SiC单晶衬底成本便会降至Si基板的2倍,届时在国内市场将迎来第三代半导体材料应用爆发。

SiC下游应用复合增长率(2017-2023),数据来源:Yole,36氪制图

三、行业阵营

海外巨头

1)美国Cree

公司成立于1987年,是全球最大的SiC和GaN器件制造商,当前公司市值为108亿美元。主营功率SiC和射频GaN两方面业务,出售衬底、外延片、功率或射频器件产品,并且提供GaN射频器件的代工业务,基本囊括了第三代半导体的所有环节。公司从材料到器件,全方位布局,产品应用于新能源汽车、光伏发电、5G通讯、卫星、雷达等领域。

2)美国II-VI

公司成立于1971年,主要致力于SiC基底上生长GaN外延,是世界领先的碳化硅衬底供应商,能够提供4至6英寸导电型和半绝缘型晶片,并已成功研制8英寸导电型碳化硅晶片。2018年,公司占SiC晶片市场16%的份额,当前公司市值为71亿美元。

3)德国英飞凌(Infineon)

公司成立于1999年,是市场上唯一一家提供覆盖Si、SiC和GaN等材料的全系列功率产品的公司,拥有第七代CoolMOS、基于第三代宽禁带半导体的高性能CoolSiC与CoolGaN、以及支持更高频率应用的第六代OptiMOS等产品组合。英飞凌的产品主要是车规级功率半导体,为大众、奥迪和奔驰等车企提供半导体器件。根据IHS Markit最新数据,英飞凌在全球IGBT市场市占率达34.5%。

4)意法半导体

公司于1987年成立,是由意大利的SGS微电子公司和法国Thomson半导体公司合并而成,目前公司总市值为342亿美元。公司承担6英寸碳化硅衬底和外延片生产业务、研发6英寸碳化硅衬底和外延片以及更广泛的宽禁带材料,公司产品应用于工业及汽车等领域。公司2018年占SiC晶片市场0.5%的份额,在元器件市场占有率超过50%。为特斯拉、比亚迪等车企提供功率半导体器件。

5)日本罗姆(Rohm)

公司于1958年诞生于日本,致力于SiC肖特基二极管和MOSFET生产,2009年,罗姆收购了SiC晶圆供应商SiCrystal,2012年批量生产全SiC模块,2015年率先推出沟槽型的SiC MOSFET,2017年交付6英寸SBD。目前已形成了SiC衬底-外延-器件-模块垂直供应的体系。2018年公司占全球SiC晶片市场12%的份额。公司产品主要应用于电动汽车等领域,供应给现代和雷诺等汽车厂商。

6)法国Soitec

公司成立于1997年,其Smart CutTM剥离技术,可将晶体材料中的超薄单晶硅层从供体衬底转移到其他衬底上,公司目前已逐渐成为全球最大的优化衬底供应商,正在将产品线从硅延伸到了GaN等领域,用于下一代5G产品的射频过滤器。

国内巨头

1)天科合达

公司成立于2006年,是国内成立时间最早、规模最大的碳化硅晶片制造商之一。去年10月份撤销了上市申请,于今年三月份完成2.5亿人民币股权转让融资。天科合达聚焦第三代半导体碳化硅材料领域,主营业务是生产第三代半导体碳化硅晶片。目前,已经掌握6英寸碳化硅晶片的制造技术,并成功实现批量供应。公司客户包括三安集成、中电化合物、东莞天域等。

根据Yole数据,2018年天科合达导电型晶片的全球市场占有率为 1.7%,排名全球第六、国内第一。 2017-2019年公司收入由0.24亿增长至1.55亿元,两年复合增长率154%。

2)山东天岳

公司成立于2010年,目前该公司科创板IPO申请已获得受理,拟募集资金20亿元。公司产品主要在半绝缘型的SiC片。产品可广泛应用于电力电子、微波电子、光电子等领域,已经成功出口日本、韩国、台湾、俄罗斯、瑞典、德国、澳大利亚等国家和地区的外延/器件厂商以及科研院校。

根据Yole数据,2018年山东天岳导电型晶片的全球市场占有率为 0.5%,排名国内第二。公司收入从2018年收入1.1亿左右增加至2019年超过2.5亿总收入,同比增长100%以上。

3)三安集成

三安集成为三安光电集团全资子公司,于2000年在厦门成立,总投资额30亿元。三安集成电路第三代半导体SiC/GaN全布局,是涵盖微波射频、高功率电力电子、光通讯等领域的化合物半导体制造平台;具备衬底材料、外延生长、以及芯片制造的产业整合能力,拥有大规模、先进制程能力的MOCVD外延生长制造线,并拥有砷化镓和氮化镓外延片生产线,以及适用于专业通讯微电子器件市场的砷化镓高速半导体芯片与氮化镓高功率半导体芯片生产线。公司去年年营收3.75亿元,产品包括绿能节能器件以及SiC电力电子器件,将主要应用于电动汽车、PFC电源、储能、充电桩、轨道交通、智能电网等领域,客户累计近100家。

4)比亚迪半导体

比亚迪半导体成立于2004年,以IGBT和SiC为核心,拥有IDM功率半导体产业,包括芯片设计、晶圆制造、模块封装测试以及整车应用。比亚迪已研发出SiC MOSFET,比亚迪汉EV四驱版正是国内首款批量搭载Sic MOSFET组件的车型。2020年12月,比亚迪半导体产品总监杨钦耀就表示,比亚迪正在规划自建SiC产线,预计到2021年有自己的产线。产品应用于汽车领域。

5)扬杰科技

公司于2000年在江苏扬州成立,目前市值是263亿人民币,去年年营收额为26.2亿人民币。是国内少数集半导体分立器件芯片设计制造、器件封装测试、终端销售与服务等产业链垂直一体化(IDM)的杰出厂商。属于传统功率器件切入SiC领域,产品线涵盖分立器件芯片、整流器件、保护器件、小信号、MOSFET、功率模块、碳化硅等,为客户提供一揽子产品解决方案。产品涉及电源、家电、照明、安防、网通、消费电子、新能源、工控、汽车电子等多个领域。公司外销额占比近三成,海外收入主要来自日本、韩国、东南亚、美国、欧洲。

6)华润微

公司成立于1989年,公司产品聚焦于功率半导体、智能传感器领域,为客户提供系列化的半导体产品与服务。公司实现国内首条量产的6英寸SiC晶圆生产线。第二代SiC肖特基二极管的产品设计和工艺开发已完成,样品已经产出。公司去年营收超69亿人民币,产品可应用于太阳能逆变器、通讯电源、服务器、储能设备等领域。公司目前持有厦门瀚天天成3.2418%的股权。

7)露笑科技

公司成立于1989年,总市值约为220亿人民币,公司传统业务为光伏发电、漆包线和机电设备。对于碳化硅业务,公司SiC长晶设备已经开始对外供货,预计2020-2022年公司碳化硅业务的收入主要由碳化硅长晶炉销售贡献。露笑科技基于蓝宝石技术储备,已突破碳化硅工艺壁垒,在蓝宝石基础上布局碳化硅长晶炉和晶片生产。公司与国宏中宇,中科钢研等企业签订碳化硅长晶炉销售合同。

8)斯达半导

公司成立于2005年,是一所长期从事功率半导体芯片和模块尤其是IGBT芯片和模块研发、生产和销售服务的国家级高新技术企业。公司97.5%的收入均是IGBT,是功率半导体已上市公司中最纯正的IGBT标的,2019年 IGBT模块全球市占率2%,排名全球第八;当前总市值为443亿元人民币,去年年营收为9.6亿元。公司产品涵盖计算机、网络通信、消费电子、汽车电子、工业控制等领域。公司在未来将重点攻关SiC、GaN等前沿功率半导体产品的研发、设计及规模化生产,公司和宇通客车等客户合作研发SiC车用模块。

初创企业

1)泰科天润

公司于2011年在北京成立,目前已完成3亿元的D轮融资。公司产品为碳化硅功率器件,包含各种封装形式的碳化硅肖特基二极管、碳化硅MOSFET和碳化硅模块。产品主要应用于消费电子、电动汽车、电气、光伏、LED照明等领域。

2)同光晶体

公司成立于2012年,已完成数亿元D轮融资。公司主营业务包括第三代半导体材料SiC(碳化硅)单晶衬底研发、制备以及销售,应用于新能源汽车、光伏发电、5G通讯、卫星、雷达等方面。公司正与来自德国、日本的工业巨头进行产品验证、需求对接方面的合作。

3)基本半导体

公司2016年成立于深圳,其业务包括对碳化硅器件的材料制备、芯片设计、制造工艺、封装测试、驱动应用等各方面进行研发,覆盖产业链各个环节。产品可应用于电动汽车、轨道交通、光伏逆变器、UPS电源、智能电网等多个方面。目前已完成数亿元B轮融资,由闻泰科技领投。

4)翰天天成

公司于2011年在福建厦门成立,目前已获900万元的B轮融资。公司主要研发、生产、销售碳化硅半导体外延晶片,是中国第一家提供产业化3英寸、4英寸和6英寸碳化硅半导体外延晶片的生产商。产品应用于电力电子功率器件、应用于轨道交通领域,与株洲中车时代电气之间有着合作关系。

5)东莞天域

2009年成立的东莞天域主要从事碳化硅 (SiC) 外延晶片市场营销、研发和制造;为全球客户提供 n-型 和 p-型 掺杂外延材料、制作肖特基二极管、JFETs、BJTs、MOSFETs,GTOs 和 IGBTs等。

6)天狼芯

深圳天狼芯于2020年成立,获得数千万人民币A轮融资。公司专注于高性能国产功率半导体芯片设计,其主要产品有基于第三代半导体材料GaN系列和SiC系列的宽禁带功率器件,以及IGBT等,可以广泛使用在工业、4C、航空航天、国防军工等传统产业领域,以及轨道交通、新能源、智能电网、新能源汽车等战略性新兴产业领域。

7)西安晟光硅研

公司成立于2021年2月的晟光硅研,主营业务为半导体材料及专用设备的研发和销售,主要产品包括围绕第三代半导体晶圆材料的滚圆、切片、划片等设备,目前已经宣布完成战略融资。

8)无锡利普思半导体

公司成立于2019年11月,从事功率半导体模块的封装设计、生产和销售。公司主要产品是应用于新能源汽车、充电桩、工业电机驱动、光伏逆变、医疗器械等场景的IGBT模块和SiC模块,已经完成4000万元Pre-A轮融资。

9)忱芯科技

公司成立于2021年1月,主要为终端客户提供包括碳化硅功率半导体模块、驱动电路和碳化硅电力电子系统应用服务在内完整的“模块+”定制化应用解决方案,目前已完成数千万元人民币天使轮融资。

10)禹创半导体

公司成立于2018年年底,专注于显示驱动IC、电源管理IC两个领域的产品研发及销售,公司的多款电源管理IC和LCD、OLED驱动产品已经实现量产,出货量达到2000千万颗,2020年营收已达数千万元。此外,公司Micro/Mini LED、AMOLED驱动IC以及氮化镓电源管理芯片的研发正在积极推动中,已获得数千万元A+轮融资。

11)铭镓半导体

公司成立于2020年,是国内专业从事氧化镓材料及其功率器件产业化的高新企业。主要专注于新型超宽禁带半导体材料氧化镓的高质量单晶与外延衬底、高灵敏度日盲紫外探测器件和高频大功率器件等产业化高新技术的研发,目前已实现2寸氧化镓衬底材料量产。公司今年8月宣布完成数千万元Pre-A轮融资,本轮融资由洪泰基金领投,分享投资、图灵创投跟投。

12)氮矽科技

公司于2019年4月成立,团队采用分离式的技术路线开发国内首款高速氮化镓栅极驱动芯片及氮化镓晶体管,计划年底从快充市场切入后,逐渐扩展到其他应用场景。目前驱动及晶体管产品已完成流片、封装及应用搭建,正在进行客户导入。今年7月,公司宣布获得千万级天使轮融资,由率然投资领投,鼎青投资跟投;8月宣布完成千万级Pre-A轮融资,由老股东鼎青投资追投。

三、机遇与挑战

学术界和产业界很早认识到SiC和GaN等第三代半导体材料的优点,但是由于制造设备、制造工艺与成本方面的制约,此前多年来只是在小范围内得到应用,难以挑战Si基器件的统治地位。

第三代半导体在技术方面遇到的挑战包括:

除了上文提到的GaN材料生长速率慢、工艺复杂等挑战外,SiC单晶中也存在缺陷密度从而影响功率半导体器件成品率的问题。

尽管更大尺寸的单晶衬底有利于提升器件的性能,但单晶衬底尺寸从4英寸到6英寸到8英寸的演变过程面临缺陷增多、衬底尺寸稳定性变差等问题,因此当前面临着如何从结晶学和动力学的角度进一步降低衬底单晶缺陷,从而使得批量生产大尺寸单晶衬底成为可能。

其次,采用物理气相沉积法进行单晶生长的过程中,对于一些工艺参数如籽晶托、坩埚侧壁、轴向温度梯度等因素导致的热应力对缺陷密度的影响还不尽了解。

此外,现如今碳化硅衬底的抛光方法仍然存在损伤大、效率低、有污染等问题,需要进一步优化抛光技术。

而在产业方面,第三代半导体遇到的挑战则包括:熟练工人数量和质量、对半导体的理解,质量品控等行业积累。

目前,我国在第三代半导体领域的人才积累依旧薄弱——这也是我国半导体产业的整体弱势之一——但目前我国已经加快了产学研的相关投入,将集成电路上升为一级学科,不断缩小差距。

此外,与传统的硅(Si)相比,当前第三代半导体材料的成本依旧较高,如一块SiC单晶衬底的成本约为相同规格Si基板的5倍。不过随着技术的不断发展,2025年这一成本将有望降至2倍。

当前「国产替代」的大潮与新能源汽车、5G通讯、光伏发电、消费电子等新兴领域的蓬勃发展对第三代半导体产业形成了双重利好,针对第三代半导体的产业投资金额也逐年提升。根据CASA统计,2019年该领域投资金额共计265.8亿元,同比上升54.53%,其中SiC项目金额220.8亿元,占比高达83.07%,GaN项目金额45亿元。

根据IHS Markit数据,在新能源汽车、消费电子等领域庞大需求的驱动下,预计到2027年SiC功率器件的市场规模将超过100亿美元,碳化硅衬底的市场需求也将大幅增长。

而根据Yole数据,2018年和2024年氮化镓射频器件市场规模分别约为6亿美金和20亿美金,复合增速为20.76%。

2024年中国第三代半导体市场规模将达到约61.3亿元人民币,复合增长率将达约38.2%。

文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,36氪不对因使用本文章所采取的任何行动承担任何责任。

(36氪记者Aaron对本文亦有贡献)

相关推荐

芯征程 | 5G、快充、新能源,「第三代半导体」加速弯道超车

科学认识中国“第三代”半导体产业

起底第三代半导体

下一个十年,看中国半导体材料行业弯道超车

第三代半导体真的会火吗?

智能汽车“增量部件”争夺战:汽车芯片没有弯道超车

中国汽车芯片开始“弯道超车”?

Update | 聚焦新能源汽车和医疗领域,忱芯科技加速碳化硅功率半导体模块+驱动产品产业化应用

36氪独家 |「同光晶体」获数亿元D轮融资,第三代半导体材料市场爆发在即

36氪首发|专注第三代半导体功率芯片设计,「天狼芯」获数千万人民币A轮融资

网址: 芯征程 | 5G、快充、新能源,「第三代半导体」加速弯道超车 http://www.xishuta.com/newsview49642.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234