最懂人性的黄峥走后,拼多多面临突围之战

拼多多,可以看作最懂人性的企业。

当年一首“拼得多,省得多”广告,效果堪比脑白金,至今让人记忆犹新;

朋友圈砍价套路,让它凭借社交电商的模式,直取“规模最大电商平台”称号;

百亿补贴一出,曾对其爱答不理的中产客群,也直呼“真香”。

把控人性所在,释放增长红利,一度成为拼多多的“流量密码”。

对于拼多多而言,让商业的归商业,即是一种本分。

但另一方面,人们对这种过度聚焦人性开垦的商业行为,又表现得颇有微词。

拼多多第二季度财报显示,其营销费用罕见降低了30亿元。直接结果就是,拼多多运营利润超预期地达到了20亿元。

与此同时,拼多多董事长兼CEO陈磊在拼多多利润大涨之际,却不谈营销谈公益,低调地设立了一个“100亿的农业科技专项”。

这到底是回归商业初心,还是股价持续走低下的应变之举?

巨头之下,拼多多高调崛起

2016年,作为顺丰等快递企业上市元年,也成为中国电商市场发展成熟的一个标志节点。

这一年,阿里巴巴集团财年电商交易额(GMV)突破3万亿元人民币。即将超过沃尔玛,成为全世界最大的零售平台。

在同年的云栖大会上,马云正式提及“新零售”概念,显示出引领下阶段零售风潮的自信。

与此同时,京东收购1号店,并和沃尔玛宣布在华达成深度战略合作。同样雄心勃勃地准备与阿里进行长期对峙,争夺电商头把交椅。

一时间,大家都认为未来的电商趋势,即将进入“二龙戏珠”时代了。

但事实证明,中国很大。两家电商平台,完全吃不下这个市场。

创立于2015年9月的拼多多,在此刻悄然进场。

从宏观层面看,当时移动互联网进一步渗透,衍生出诸多未经淘宝、京东等电商教育的新用户群体;

据国家统计局统计,2017年我国农村网民达2.09 亿人,占农村人口的比重也从2007年的7.4%逐年提升至2017年的36.1%。

低线城市用户触及网络,为拼多多这种主打低价的电商平台带来巨大流量,很多三四线城市40岁以上的中老年女性通过社交电商完成了第一次真正意义上的网购。

在行业层面,淘宝和京东的战略对峙,都在朝着争夺品牌卖家和一二线市场的方向进发。

大量受到冷落的中小卖家、移动互联网的流量爆发与低线城市人群的线上购物需求集中,三重要素叠加,给了拼多多极好的崛起时机。

黄峥在2018年谈到拼多多爆炸式增长时,就直言“不是一个人或者一个团队,很努力很拼搏就能完成的,70%靠的是运气好。”

不过在时代趋势与运气的包裹下,五环外静悄悄的生长,并不能让拼多多感到满足。

为了打造品牌心智,拼多多选择了经典的“脑白金式投放”。其营销逻辑与《史玉柱自述:我的营销心得》一书中提到的,简直别无二致。

首先是在渠道上,重金投放央视、赞助极限挑战、中国新歌声等高人气节目,并在电铁、地铁站等场景集中铺设广告。

其次,广告旋律改编自《好想你》,犹如当下的《蜜雪冰城甜蜜蜜》一样,具有魔音绕梁的潜质。

“投放广告要集中投放,要在某一个时间段,充分地占领投放渠道,形成集中优势,要么没有,要么铺天盖地,消费者才能记住你。”

在广告词设计上,“拼多多,拼得多,省得多。拼就要就要拼多多,每天随时随地拼多多......”,很符合史玉柱提到的“长期记忆”原则。

即一般广告大家看过,就很快忘记了。

但是留有逻辑缝隙的广告,比如“今年过节不收礼,收礼只收脑白金”,其逻辑错位会激活人们大脑的“纠错”机制,“只收”又会诱发观众抵触心理,从而不得不“牢记这个广告”。

同样的,“拼的多,省的多,我不拼不就更省钱了”、“拼为什么要用拼多多?我用其他的不行吗?”等容易引发联想的埋点,会给人留下深刻印象。

由此,大江南北的中国人,迅速被普及了拼多多这个平台和在线“拼”团的新电商模式。

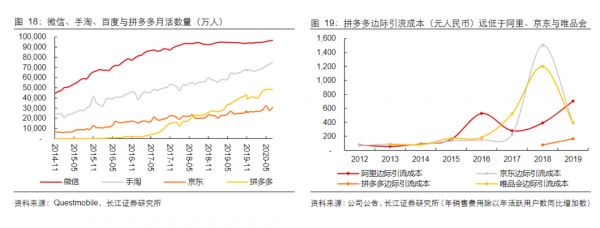

在广告上线不到半年后,拼多多的用户群,也顺势超过了2亿,翻了近一倍之多。

不只是在广告营销上高调,其商业布局,同样不避锋芒。

作为想要在电商领域里分一杯羹的玩家,拼多多似乎一开始就表现出,既不需要到阿里那里“拜山头”,做一个小而美的垂类电商;也不去京东那里拉盟友,宣称不染指它的用户群。

拼多多笃定,在背靠腾讯资本及微信流量生态的前提下,自身将成为电商赛道里不可忽视的一极。

2018年,同为拼多多投资方的高榕资本创始人张震,接受36氪采访时说:“我讲一个细节,黄峥这个人,他在公司月GMV几十亿上百亿的时候还是很有危机感,还是创业者的心态,那说明他心中的盘子是万亿”。

为了更多地吸引淘宝溢出的中小商家,拼多多当时还制定了零入驻费用的策略,来大规模吸引店家入驻。

为了遏制拼多多的进一步崛起,2018年3月15日,阿里上线了淘宝特价版APP,主打低价拼团,正式和拼多多对垒;京东也早在2016年,就上线了低价拼团平台京东拼购。

但此刻,拼多多正躺在微信体系内,疯狂生长。

2018年后,拼多多通过“砍一刀领现金/商品”等病毒式营销套路,将消费者导流至拼多多APP,其APP月活显著增长。

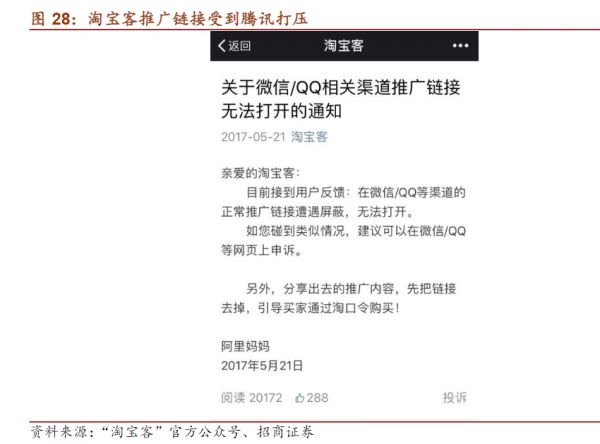

对于微信而言,它一直比较注重内部生态,反对营销诱导类外链,比如2017年封杀了淘宝客链接。

拼多多同样未能幸免,“这对拼多多来说是小事情了,仅2017年拼多多就被微信封杀过1000多次”。

封杀了,但没有彻底封禁。

就这样,淘宝客在微信生态内每年产生的2000亿GMV和大量的新用户,都流入了拼多多的怀抱。

商业关乎人性,也关乎价值

黄峥似乎最坚信的,就是商业关乎人性。

黄峥在一篇写于2016年8月16日,名为《劣币驱逐良币,电影院现象及其它》的文章中,提到“劣币驱逐良币现象”。

在黄峥看来:“这种现象侧面描述的是自私不团结的个体,无法对抗管理者的强制力的现象。另一个角度来说,也描述了通过利用个体自私的力量,来进行财富重新分配降低公共服务成本的一种现象。”

黄峥在采访中,也特别喜欢提到他对于人性复杂细节的观察。

比如人的消费需求的自我分层,“宝妈可能给孩子买最贵的纸尿裤,但会给老公买便宜的麦片。”

把基于人性的消费细分的场景集中起来,就获得了一个拼多多的体量。

不想在拼多多买纸巾、农产品,没关系。拼多多上的耳机、iphone有百亿补贴,你要吗?买过之后,再看下纸巾、农产品,是不是觉得顺便在这里买,也不是不可以?

嘴上说不行,身体总是诚实的,这是人性逐利的真实写照。

拼单模式,则充分利用了人的从众心理。而且拼车等生活经验告诉我们,这是更划算、更值得投入的消费模式。

在产品设计上,拼单模式给到了一个不拼单的更高价格。这个价格让消费者会产生瞬间的市场价格定位,从而认定拼团会更划算、更便宜。

这是一种常见的沉锚效应,往往被应用在餐厅的菜单上。

并且,在看到更低的拼团价格时,消费者又会进入损失厌恶心理。即当拼单可以省钱时,不拼等于错过优惠。

如此一来,消费者的决策链路,被极大缩减了。并让消费者的决策焦点集中在价格,而非功能、品牌的多方面考察之上。

当然,这种拼团模式在低单价的日常生活用品上,会更为有效。

无视对他人的干扰,聚焦于自己的利益,似乎也是人的天性。

在拼多多的“社交电商”模式里,试图将这种天性从家庭、朋友、同事等早已逐渐淡漠封存的情感网络中,彻底萃取和解脱出来,以驱动个体成为自发的既定市场动作完成者。

每个行为个体,被视为可以为了几块钱的红包优惠,而迫切地去反向激活自己的社交圈层。

事实上,人们确实是这样做的。为了砍单、红包,而被吸引为拼多多平台的正式用户和储备用户的流量,日益增长。

拼多多借助对人性的精准把控,创造了现象级的流量增长。

8月24日晚,拼多多发布的2021年第二季度财报显示,其年度活跃买家为8.499,成为某种意义上最大规模的电商平台。

但这种过度聚焦商业增长的策略,在其规模化、稳定化之后,忽略组织良性化建设、平台治理与用户服务的弊端也逐渐凸显。

从年初到年后,拼多多的负面事件,开始接连爆发。搜索黑猫投诉,“拼多多”字段下的结果为310427条。

以马上得天下,难以马上治天下。

在人性释放中,获得巨大红利的拼多多,也很难避免在延续过往商业逻辑中,遭遇更大的风险和麻烦。

这一点,黄峥其实也有过思考,即任何供需调配的背后,不应该是完全的群体性自发决策。

在他看来,这极容易形成“电影院现象”的群体自我伤害,“即电影院里如果前排的人站起来了,那么后排的人也会站起来,结果本来大家可以坐着看的美事,变成了所有人都站着看的辛苦事。”

商业的巨大活力,只在于以什么样的组织形态和多大的强制性外部力量,来充分撬动更大的市场动向的杠杆转化。

为此,从新电商平台到重塑农业供应链,从“拼购”模式创新到深入最后一公里,拼多多的渠道与服务价值,愈发凸显。

但这一进程远未结束。

黄峥离开后,对于下个阶段的拼多多而言,如何爱惜羽毛,仍然是持续的商业挑战。

进入下半场,拼多多面临多重挑战

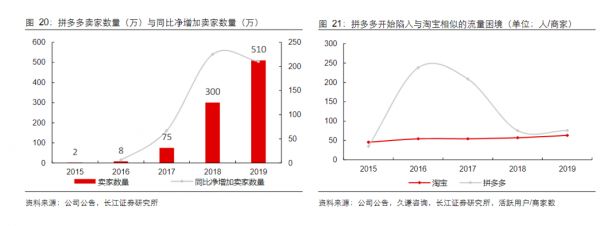

拼多多平台成立以来,不止是用户在快速增长,卖家数量也在高速扩张。

2020年度报告数据显示,拼多多的年度活跃商户为860万,同比增长69%,已经非常接近淘宝千万卖家的体量。

这就带来了很现实的问题,即流量竞争愈加激烈,拼多多用户流量红利的边际效益不断递减。

其次,注重交易性价比的平台环境,让商家倾向于思考如何用更低的流量成本获取更大的客群,如何用更低的营销成本获得更多的交易机会,而非切实提升产品品质与服务标准。

来到这里的消费者,首先考虑的也往往不是平台体验、服务体验本身,而是如何寻找到更低价、能用而不是好用的商品。

但是,这并不能减少交易冲突。

对比京东和天猫,其商家的机会空间已经被压缩,运营成本与平台扣点较高。而用户的同质化选择过多,导致体验感提升不够明显;

拼多多,则正相反。用户规模大,但能够在平台上付出的心理价格很低,并倾向于以性价比作为首要购买因素。

所以,拼多多的商家面临着做的多但利润薄的难题。且用户更忠诚于价格,导致对店铺平台的不敏感,从而进一步加剧商家的价格内卷。

拼多多一直想要做品牌化的转型升级,但用户留存与获得的成本,可能也会直线上升。这对于维护大量中小商家利益,同样是一个挑战。

同时,在品牌化方向上,二选一并不是唯一阻止品牌入驻的因素。

整个电商平台的消费环境、品牌影响及用户客群的客单价能力,都是更为重要的条件。

或许,拼多多的百亿补贴,也并非完全是为了获取中产用户。而是借着中产用户群体的声量与心智占据,向品牌方表明入驻的可行性。

但总体而言,其效果并不明显。

比如拼多多的品牌馆项目,入驻的大品牌不多,且最终无疾而终,意味着拼多多首次策略升级尝试的失败。

苹果、特斯拉、戴森等大品牌,都曾经公开否认有授权拼多多销售产品的纠纷,更让拼多多的平台调性受到品牌市场质疑。

在拼多多高速增长和百亿补贴的中产人群获客基础上,都没能吸引到足够的品牌入驻。那么,在补贴难以持续、增长触顶的形势下,其未来的3C、家电、汽车、奢侈品等类目的品牌化扩张,也并不会过于乐观。

况且,做电商的大平台,都开始加入百亿补贴大战。内卷的百亿补贴,其对于用户的心智占领,或将如同当年电器界的价格战一样,缺乏更具实质性的收益。

用金钱购买的心智,往往来的快、去的也快。这类中产客群,可能会成为拼多多低价生活用品的用户,但在品牌选择上,是否会将其排在天猫、京东之上,则是存疑的。

在流量方向上,拼多多也面临着后有追兵、前路漫漫的局面。

作为狙击拼多多的淘特,其年度活跃消费者近2亿,仅上半年就净增1亿用户,且其中有近80%的用户与拼多多重合。

据QuestMobile统计,淘特位居“2020年度APP用户规模增长TOP榜”榜首,为唯一上榜的综合电商平台。

人性虽然不是人人都能把控,但把控人性的套路,简单易学。

拼多多的固有用户,正在不断被淘特、聚划算及京喜这类低价电商学徒,抢夺份额和心智。

而拼多多下了重注的新增流量入口,多多买菜的社区团购项目,由于诸多要素制约,其市场发展也不及预期。

在外部环境中,抖音、快手乃至视频号等直播电商、短视频平台电商的崛起,也让处于狂奔状态的拼多多感到压力。

现任拼多多董事长兼CEO陈磊,在财报电话会议上坦言:“我们能体会到越来越多的平台,的确是在进入这个领域。竞争也在加大,而且我们预期未来会持续加大。”

另外,在监管压力下,阿里与微信互通的可能,对于拼多多而言,同样不是一个利好消息。

可以说,在内外部多重挑战之下。下半场的拼多多该如何突围,已经成为亟需提上日程的命题。

拼多多目前的回答,是回归初心,寻求差异化竞争,并致力于运营能力提升。

以农产品起家的拼多多,在其盈利之际,准备投入的正是农业带。

陈磊提到:“拼多多目前已经是中国最大的农产品上线价格平台,我们专门设立了一个100亿的农业科技专项。我会亲自来管理这个项目,我们认为这是一个非常重要的工作,需要长期的耐心投入。”

同时,“我们策略是继续把消费者的需求放在核心地位,提升他们的体验和我们的服务”。

写在最后

增长故事结束,下半场开启。

精细化运营和供应链重构,都是实打实的苦功夫。

需要在物流、技术与平台建设等多方面,夯实基础的拼多多,可能更需要一段蛰伏期的低调修炼。

但资本,向来不太看好缺乏想象力的互联网商业。

进入2021年,拼多多股价表现不振,一度累跌超56%。

此次盈利之后,拼多多回归初心、抓住差异化战略的调整,引发股价大涨22%。

无疑,想要走得更远的拼多多,正在从聚焦人性,走向价值重塑。

本文来自微信公众号 “三节课”(ID:sanjieke01),作者:遊人,36氪经授权发布。

相关推荐

最懂人性的黄峥走后,拼多多面临突围之战

黄峥沉默365天:拼多多的瓶颈与突围

拼多多黄峥:不想做首富的首富

黄峥的理想国,拼多多的“天花板”

成为拼多多黄峥

黄峥放手,拼多多路向何方?

黄峥「退一步」,拼多多「进一程」

揭秘拼多多网状管理架构:黄峥为何敢放手拼多多?

卸任拼多多CEO背后:不愿当“首富”的黄峥在追求什么?

黄峥“隐退”后,拼多多暴跌千亿

网址: 最懂人性的黄峥走后,拼多多面临突围之战 http://www.xishuta.com/newsview49802.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230