双双亏损超10亿元,叮咚买菜和每日优鲜谁更惨?

作为前置仓模式下的两家美股上市企业,叮咚买菜、每日优鲜先后发布了上市后的首份财报。

整体来看,两家企业基本延续了以往以亏损换增长的发展策略,虽然双方多项指标均有所增长,但指标间的差距也越来越大,也同样增收不增利。

营收增长 亏损却进一步扩大

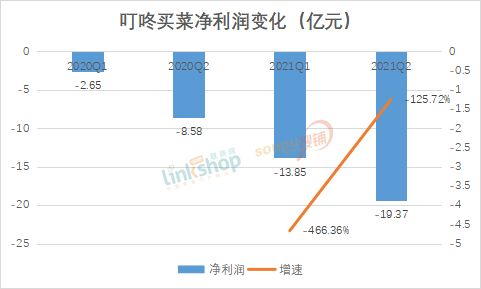

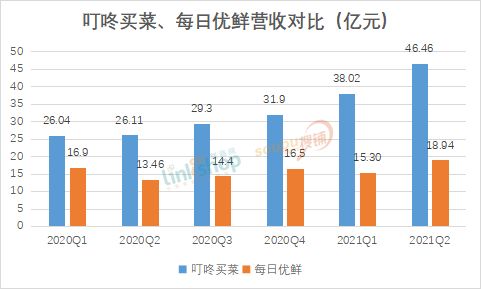

财报信息显示,叮咚买菜第二季度总营收为46.46亿元,同比增长77.9%;净亏损为19.37亿元,去年同期净亏损为8.58亿元,亏损进一步扩大125.72%。

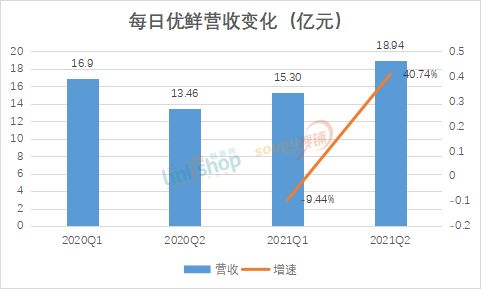

每日优鲜方面,第二季度营收为18.95亿元,同比增长40.7%,环比增长23.8%;净亏损为19.374亿元人民币,去年同期净亏损为8.583亿元人民币,亏损也进一步扩大。

把时间拉长来看,叮咚买菜2019年、2020年净亏损分别为18.73亿元、31.77亿元。也就是说起二季度亏损已经超过2019年全年。而今年上半年,叮咚买菜亏损达33.17亿元,超过2020年全年。

每日优鲜2018年2019年、2020年的净亏损分别为22.32亿元、29.09亿元、16.49亿元,第二季度的净亏损已经超过2020年全年,亏损仍在加大。此外,每日优鲜毛利润和毛利率也呈现下滑趋势。本季度毛利润为1.42亿元,同比减少50.6%;毛利率为7.5%,去年同期为21.3%。

GMV方面,叮咚买菜第二季度GMV为53.8亿元,同比增长80.8%;每日优鲜GMV为23.1亿元,同比增长35.4%。

二季度,每日优鲜订单量为2380万单,同比增长32.2%。订单平均价格为96.1元,同比上涨2.6%。而据招股书信息显示,2020年每日优鲜客单价为94.6元,叮咚买菜为57元。

从前置仓布局来看,今年二季度,叮咚买菜新拓展厦门和重庆等7个城市,截至6月30日在全国36城有1136个前置仓和54个分选中心。此外,有5个食品加工厂、1个自有农业基地与1个在建生鲜综合体。每日优鲜在16个城市自营625家前置仓,总面积达20.8万㎡,同比增长11%。

从整体来看,两家企业营收虽进一步增长,但净亏损却进一步扩大。增收不增利的背后有两大原因,一是市场拓展和提升用户留存的需要;二是前置仓重资产模式下带来的租金、人力成本等各项经营费用。

从叮咚买菜来看,本季度总运营成本达到65.84亿元,同比增长93.3%。其中,产品销售成本为39.67亿元,同比增长91.8%。叮咚买菜表示,平台主动调整了定价策略以提高用户购买率和留存率,同时加大了对新城市的用户渗透率。

为了拉新获客,叮咚买菜的销售和营销费用达到4.1亿元,同比增长263.6%。叮咚买菜研发费用为2.07亿元,同比增长234.7%。

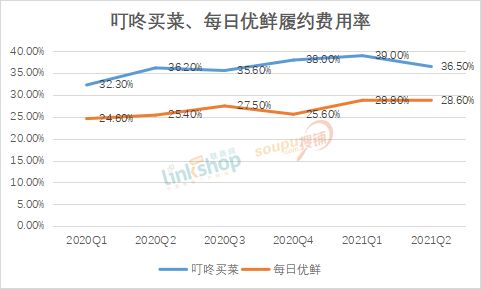

叮咚买菜本季度履约费用16.94亿元,同比增长79.3%,占总成本约26%。整体履单费用率为36.5%,环比今年第一季度的39%有所优化。成本上升背后是整体订单量的增加,报告期内叮咚买菜单仓日均订单量环比增长保持在20%以上。

在这些费用构成中,叮咚买菜营销费用远高于研发费用。就在前不久,叮咚买菜关联公司上海壹佰米网络科技有限公司因违反广告法被上海市浦东新区市场监督管理局罚款2.5万元。

每日优鲜本季度营业成本为17.53亿元,同比增长65.5%。履约成本是每日优鲜运营费用的最大占比,本季度的履约费用为5.41亿元,履约费率为28.5%。本季度,每日优鲜履约效率进一步提升,平均配送时长由一季度的39分钟缩短至37分钟。

我们注意到,虽然两者的营收的逐年增长带动了其他指标增长,但营收收入仍然难以覆盖营业成本和履约费用。未来,亏损或将随着营收的增长而持续扩大。

不过,两者的用户增长和黏性方面,有着良好表现。

二季度,叮咚买菜绿卡(VIP会员,年费为108元)下单会员数量同比增长85%。平均月交易用户数达840万,同比增长39.1%。

每日优鲜新增交易用户数量同比增长近35%,付费会员(优鲜会员卡,年费88元)贡献的收入同比增长240%。

极光发布的2021年Q2移动互联网行业数据研究报告显示,截至今年6月,叮咚买菜月活数为953.5万,每日优鲜月活数为666.7万。

截至8月31日收盘,叮咚买菜报21.39美元/股,总市值为50.49亿美元。每日优鲜报4.46美元/股,总市值为10.5亿美元。两者股价相较于上市之初,分别下跌9.9%和65.7%。

而两者股价持续下滑的背后既是连续亏损的业绩拖累,也是对前置仓模式盈利的质疑。

业务另一面 寻找新的增长点

生鲜零售是一个广阔的市场,通过烧钱和补贴的方式,可以快速聚集起大量客户,规模也急剧扩大,尽管亏损扩大但成长迅速。尤其是在疫情发生后,越来越多的消费者开始转向使用生鲜电商,并逐渐养成了在线购买生鲜类产品的购物习惯。

而生鲜电商的烧钱速度也不可想象。

天眼查数据显示,每日优鲜和叮咚买菜在IPO前均已经过多轮融资。从2014年成立至今,每日优鲜已获得11轮融资,累计融资规模超140亿元。仅2020年下半年,每日优鲜就进行了两轮融资,融资规模超50亿元。

在上市之前,叮咚买菜也开启了大笔融资的动作,其中D轮融资7亿美元,D+轮融资3.3亿美元,累计融资金额达10.3亿美元。

从生鲜电商发展模式来看,总共有三种类型:到店(仓)自提、前置仓到家、以及店仓一体,每日优鲜、叮咚买菜都是前置仓到家模式代表。前置仓的出现,有利于解决生鲜“最后一公里”配送问题,但前置仓仍面临订单不确定、损耗不确定以及补货问题,仍有难以解决的盈利难题。

在社区团购面临洗牌期的背景下,十荟团、同程生活等“老三团”面临业绩增长难题,美团优选、多多买菜等“新三团”继续抢食份额。而在前置仓高成本之下,叮咚买菜、每日优鲜也陷入长期亏损和增长困境。

在业务的另一面,叮咚买菜正通过自有品牌扩大业务规模。每日优鲜则基于生鲜电商业务,打造社区零售数字化平台。

值得一提的是,每日优鲜已经进行转变。每日优鲜合伙人兼CFO王珺曾设想,若每日优鲜继续重点做前置仓到家业务,至多也只能占到生鲜和快消市场规模的6%-7%,而做平台则有机会抢占25%乃至40%的市场份额。而从财报来看,每日优鲜的前置仓布局已经持续收窄。

今年3月26日,每日优鲜宣布将不再只限于做自营生鲜电商,而是要打造成社区零售数字化平台,为社区零售板块的商超、菜场和小店数字化赋能。每日优鲜目前业务分为前置仓到家、智能生鲜市场、零售云三个部分,即其所提的(A+B)x N 战略。

智慧菜场方面,每日优鲜用数字化手段改造缺乏标准化管理的传统菜市场,今年5月在青岛开设了全国首家旗舰店。二季度,每日优鲜已与15个城市的58家菜场签订合同,并已在其中11个城市的34家菜场开始运营。

而叮咚买菜则发力自有品牌,陆续上线了快手菜和叮咚王牌菜等半成品食材品类。据悉,目前,叮咚买菜快手菜毛利率比平均毛利率高出10%,客单价比平均客单价高23.6%。

叮咚买菜第二季度推出的自有品牌“拳击虾”,上线2个多月的时间,实现8000多万GMV,拳击虾券前毛利率为33.8%,高于整体券前毛利率。包含拳击虾订单的客单价比平均订单高73.9%,达98.9元。

叮咚买菜CEO梁昌霖表示,叮咚买菜自有品牌在大盘的占比是4.9%,到2021年Q4自有品牌占比将会达到8%,未来可能占到30%左右。

实际上,从整体来看,前置仓模式盈利的关键在于复购率和客单价的提升,以及利用率和效益比的最大化。

不过,叮咚买菜和每日优鲜的履约费用率均在25%以上,叮咚买菜更是达到36.5%,而社区团购行业平均水平约为10%。此外,从每日优鲜二季度订单量来看,每单履约费用23.5元,社区团购每件平均履约费用约为1元。

联商高级顾问团成员老刀认为,从当下的市场态势来看,生鲜电商最重要的依然是在拼规模,由于赛道竞争对手太多,抢占市场份额就成为最主要的目标。不过这个细分品类规模很小,线上化的消费习惯很难养成,高效运营并不容易,未来依旧充满不确定性。

不过,在拼规模背后,前置仓如果能形成本地化生态,缩短物流半径,从而增加覆盖面,扩大品类,也不失为一种新尝试。

本文来自微信公众号“新零售”(ID:ixinlingshou),作者:林平,36氪经授权发布。

相关推荐

双双亏损超10亿元,叮咚买菜和每日优鲜谁更惨?

每日优鲜和叮咚买菜的投资价值

同日赴美上市,叮咚买菜和每日优鲜在前置仓这件事上谁更厉害?

倔犟的韭菜救得了每日优鲜和叮咚买菜?

每日优鲜连跌三天,叮咚买菜守住“脸面”

每日优鲜、叮咚买菜双双启动赴美IPO,争做生鲜零售电商第一股

不吹不黑,同日交表的每日优鲜和叮咚买菜,成色几何?

每日优鲜上市三连跌,叮咚买菜股价上演过山车,生鲜电商还香吗?

叮咚买菜、每日优鲜IPO背后,社区电商棋局未定

叮咚买菜、每日优鲜、钱大妈们的最好出路是被并购

网址: 双双亏损超10亿元,叮咚买菜和每日优鲜谁更惨? http://www.xishuta.com/newsview49852.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234