新希望激进“养猪”引业绩强震

8月初,《财富》杂志公布了2021年的“世界500强”,新希望控股集团首次上榜。前中国首富刘永好,作为集团实控人,激动之余,发了一封题为《坚持长期主义,走向基业长青》内部信。

不过,新希望集团旗下以饲料、养殖、食品为核心业务的新希望六和股份有限公司(简称“新希望”),在8月31日发布的2021年半年报中,却巨亏34亿元。

自2013年5月从父亲刘永好手里接任新希望董事长以来,这是刘畅第一次面对新希望的亏损局面,也是新希望上市23年来,第一次出现亏损。

新希望亏损的原因,与公司养猪业务的快速扩张有直接关系。刘畅称,在猪产业快速扩张后,管理能力未及时跟上,影响了生产效率与盈利能力,导致了2021年上半年的亏损。

从2016年开始加大生猪养殖以来,新希望的生猪养殖规模急速扩张,给外界的感觉是,丝毫不惧“猪周期”。2021年上半年,其生猪销量超446万头,比2019年全年还多91万余头。

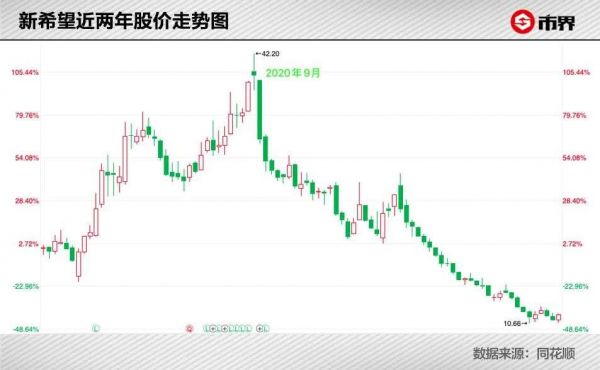

2020年猪行情好,新希望股价也在同年9月2日创下新高。不过,一年后的2021年9月2日,其股价已跌超70%,总市值由1900亿跌到了514亿,一年时间,蒸发了近1390亿元。

养猪:半年亏损超46亿

在2018年,新希望就立下了2022年冲击2500万头生猪出栏量的目标,当年,公司全年出栏量才255万头。2020年年中的时候,刘畅表示,公司正在争取提前一年把这个任务完成。

提前一年,也就是在2021年。不过,如此扩张法,2021年出现的却是另一番景象。

2021年上半年,新希望实现营业收入615.19亿元,同比上升37.64%。虽然营收在增长,但是,归母净利润却出现了巨额亏损。

新希望称,因受猪价的快速下行、饲料原料价格上涨、禽产业行情低迷等影响,导致猪产业亏损,使本报告期归母净利润为-34.15亿元,同比减少207.94%,其中包含了公司根据企业会计准则和谨慎性的要求,对各项资产计提的减值损失,影响本期净利润减少10.80亿元。

这是自1998年上市以来,新希望首份亏损的半年报。

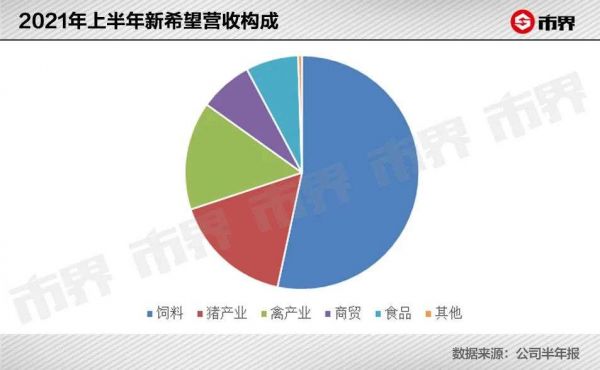

新希望的主要业务分为饲料、禽产业、猪产业、食品、商贸等,其中,饲料仍为公司的支柱性业务。2021年上半年,饲料的营收占比为53.36%,猪产业占比16.55%,具体如下图:

猪产业营收占比虽然不是很大,但是,却是公司亏损的主要源头。

在8月份的一份投资者活动关系记录表上,新希望副总裁兼财务总监陈兴垚,给出了 上半年猪产业亏损的金额——超46亿元(含计提的约10亿元的存货跌价损失准备)。

新希望向市界表示,猪产业巨大亏损的核心原因,在于“生猪价格的巨幅变动和疫情的影响”。

上半年,新希望共销售种猪、仔猪56.34万头,肥猪389.77万头,合计446.11万头,同比增长233.82万头,增幅达110%;实现营业收入101.82亿元,增幅为46.55%。

对于生猪销量同比上升较大的主要原因,新希望称,公司继续推进养猪战略,保持了比上年度更大力度的仔猪投放。出栏量的大幅增加,推动了相应营业收入的增加。

不过,生猪销售价格的大幅下降,致使新希望猪产业毛利率为-6.47%,同比下降49.07%。 也就是说,猪产业的营业成本在上半年是大于营业收入的,因此,出栏量越大,亏损会越多。

从披露的销售简报来看,2021年上半年,生猪销售均价较往年同期下降幅度很大,尤其是6月份,其销售均价为14.54元/公斤,同比变动-55.90%。

2021年上半年,对国内农牧行业,特别是对生猪养殖行业而言,发生了巨变。

据农村农业部统计,上半年生猪出栏同比增长34.4%,生猪存栏同比增长29%。相应地,生猪价格从年初高点的36元/公斤跌到了6月份最低点的12元/公斤,降幅超过60%,一度跌回了2019年3月份本轮猪周期开始上行前的低位。

另据国家发改委监测,6月21日~25日,全国平均猪粮比价为4.90:1。而根据近年生产成本数据测算,对应生猪生产盈亏平衡点的猪粮比价约为7:1。

养猪行业深受“猪周期”影响。猪周期一般在3~4年,本轮“猪周期”始于2018年6月,叠加了非洲猪瘟疫情、新冠疫情、环保政策、规模化发展政策等因素,比之前的周期波动更甚,持续时间更长,被称为“超级猪周期”。

随着产能的恢复,生猪市场供应的提升,猪肉价格回落,猪企的日子又变得不好过了。

上半年,A股猪企出栏量TOP5中,除了牧原股份,正邦科技、温氏股份、新希望、天邦股份均出现了亏损。正邦科技归母净利润为-14.30亿元,同比减少159.18%;温氏股份归母净利润为-24.98亿元,同比减少160.14%;天邦股份归母净利润为-6.51,同比减少142.38%。

相比之下,新希望是降幅最大、亏损最严重的。显然,新希望的巨额亏损,不单是受猪周期影响,与公司的快速扩张也紧密相关。

扩张:资金压力变大

新希望的快速扩张,集中在2019年和2020年。

这两年,公司固定资产、在建工程和生产性生物资产都出现大幅上涨。其中,固定资产从2018年的88亿元,增长至2020年的289亿元;在建工程从26亿元增长至110亿元;生产性生物资产从5亿元增长至118亿元。

扩张道路上,新希望一边自建基地,一边对外兼并。2019年,新希望对外兼并7家公司;2020年又兼并了12家。

如此大规模扩张,主要指向同一个方向:猪产业。 2018年,公司生产性生物资产为5亿元,到了2020年,这一数据增长至118亿元。

2013年开始,新希望在山东夏津投资建设100万头生猪生产项目,这是新希望猪产业的起点。2016年2月,公司董事会审议通过了《养猪业务战略规划》, 提出通过三到五年的时间实现年出栏生猪一千万头的目标。 自此,公司开始在养猪行业快速扩张。

在此之前,新希望主要业务为饲料、屠宰及肉制品。2011年,新希望通过购买股权的方式,将山东六和纳入上市公司,一举成为国内最大的农牧企业。

当年,合并新公司后,新希望营收实现快速增长。其中,饲料和屠宰及肉制品这两项业务在公司总营收中占比约95%。

新希望发展猪产业,一定程度上也是因为2013年开始,公司原有的饲料业务业绩下滑。这主要是因为公司当时的饲料以鸡饲料为主,受禽流感影响,下游需求不振。

为了应对饲料业务下降带来的冲击,新希望一方面开始在饲料行业内部升级如发展猪饲料等,一方面开始向产业链下游延伸,发力养猪产业,从而形成“饲料-养殖-屠宰-食品”全产业链布局。

市界不完全统计,2016年至2020年,新希望至少在全国建设了56个生猪养殖基地,总计投资约290亿元。

除了自建基地,新希望还不断通过收购其他公司股权的方式扩大自己的养猪产业地盘。

2016年,新希望以6.16亿元收购了陕西本香农业70%股权。本香农业业务涵盖饲料生产、种猪繁育、商品猪养殖和猪肉,拥有“从源头到终端”完整的猪肉产业链。

在这样的大规模扩张之下,公司对外销售生猪从2017年的170万头左右,增长至2020年的超过800万头,4年时间增长近4倍。

随着生猪销售数量的增多,公司的猪产业得到迅速发展。

2017年,新希望猪产业营收为25.2亿元,而2020年销售生猪数量的增加和猪肉价格走高,这部分营收增长至247.8亿元。生猪业务占公司营收的比重,也从4%上升至23%。

不过,扩张给新希望带来的资金压力也不小。 2016年发力发展猪产业以来,新希望资产负债率持续走高。

2018年到2021年上半年,新希望有息负债从121亿元增长至603亿元。

截至2021年上半年,公司一年内到期的有息负债约232亿元,对应的货币资金约117亿元,资金缺口达115亿元,为上市以来的最高水平。

扩张除了给资金带来压力,还考验着新希望的管理水平。

经过2019年和2020年两年扩张,新希望员工人数从2018年的6.2万人,增长到了2020年的9.6万人,相应的管理费用也逐年增加。

今年8月,新希望在回答投资者提问时也提到,公司加大猪产业投资,前期筹建相关费用比一些相对成熟的公司偏高,不过公司也在控制相应节奏。

快速扩张,让新希望成了生猪养殖排名前五的企业,但与此同时,也给公司带来巨大挑战。

新希望在“赌”什么?

“超级猪周期”之下,2019年和2020年,很多猪企都尝到了“大甜头”,开始大规模扩张。

2020年,扩张中的牧原股份销售生猪1811.5万头,增长了76.67%,实现了对“猪老大”温氏股份的反超,坐上了“猪王”的位子。同期,其归母净利润增长了近350%,达到了274.51亿元。

牧原股份的实控人秦英林,在福布斯2020中国富豪榜中,以185亿美元的财富位列第八,是中国前十大富豪中唯一一位从事畜牧行业的,王健林、雷军、刘强东等大佬均被甩在了身后。

“做大养猪”,也已经是新希望的中长期战略之一,新希望称之为“跨越式发展”。

官方数据显示,截至2020年末,新希望实现与储备了超过7000万头的产能布局,自育肥产能接近400万头的存栏规模。

养殖产能的扩大,对模式有较大依赖。

在商品代育肥环节上,新希望以“公司+农户”合作养殖为主,一体化自养为辅。截至2021年上半年末,其存栏肥猪中一体化自养与合作放养的比例约为1:4。新希望称,今后一体化自养的占比将逐步提升,未来将实现一体化自养为主,“公司+农户”合作养殖为辅的布局。

有行业人士向市界表示,一体化养殖更能代表未来产业转型的方向。但是,不同于“公司+农户”模式,一体化自养属于重资产模式,扩张中一旦行业发生大的变化,可能就会有较大风险。

正如新希望执行董事长兼总裁张明贵的反思:“周期快速变化的力度,也确实让行业始料未及,带来的影响非常巨大。”

其实不只是新希望,牧原股份、正邦科技等都在快速扩张。正邦科技2020年通过“四抢”战略(抢母猪、抢仔猪、抢养殖指标、抢人才),使得公司出栏规模已跃居行业第二。

规模化被认为是行业的趋势之一。

长期以来,养猪行业都是以散户和低效产能为主,虽然近年集中度有所提升,但规模化程度依然不高。大猪企快速扩张,想要依靠规模化、工业化,控制成本,以运营效率应对周期变化。

不过,步子跨得过大,追求规模,而对行业变化预判不足,同时管理跟不上,必然会带来各种问题。

截至2021年上半年,新希望光养猪队伍的总人数就有4.6万人,随之,管理半径也在扩大。新希望表示,公司在快速培养大量合格的养猪人才、并留住这些人才等方面,存在较大压力和挑战。

8月的时候,张明贵表示,新希望已经调整了发展重心:把以规模扩张为中心转向了以生产为中心,把过去以工地为主战场转向了把猪场、养殖场作为主战场。“过去,我们可能更加追求出栏的规模、总量,但今天我们全面转向追求有质量的、有效经营的出栏。”

张明贵还反思道:“养殖是两种生物之间的对话,和简单的制造业有很大的差别,尊重养猪的基本规律、敬畏规律、按照规律办事,养殖行业需要非常精细化的管理和落地能力。”

新希望向市界表示,从2021年开始,公司从快速扩张阶段全面转入稳健运营阶段。目前,公司已有和在建的产能,已足以支撑今明两年的仔猪生产及配套自育肥所需;已放缓新种猪场项目建设,对育肥场则根据育肥产能配套情况灵活安排建设进度。

刘畅在8月份给员工的信中称,在过去近40年的历程中,新希望也曾多次经历危机,但总是能直面困难、危中寻机,在一次次挑战中解困求存、发展壮大。“相信随着公司猪产业生产管理能力的恢复与提升,成本将会逐步优化,继续构建穿越行业周期的能力。”

至于2021年的出栏量,新希望已不再提2500万头的目标了,而是定在了900万头到1000万头。

本文来自微信公众号 “市界”(ID:ishijie2018),作者:李文成 ,编辑:刘肖迎 ,36氪经授权发布。

相关推荐

新希望激进“养猪”引业绩强震

“养猪”正成为科技大厂的新战场

6.4级、6.9级!美加州连续两天遇强震 地震网打不开了

财富超越王健林刘强东 河南新首富只用了一招:养猪

AI养猪、遥感杀虫和卫星种粮,智慧农业在中国希望的田野上

我在快手花了9.9元学养猪

区块链技术能养猪?新物种爆红逻辑是啥?众CEO讲给你听

当 AI 开始进村养猪

互联网大佬云集“智能养猪”战场,创业公司如何抢滩?

互联网大佬云集 “智能养猪”战场,创业公司如何抢滩?

网址: 新希望激进“养猪”引业绩强震 http://www.xishuta.com/newsview49972.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95268

- 2人类唯一的出路:变成人工智能 21546

- 3报告:抖音海外版下载量突破1 21522

- 4移动办公如何高效?谷歌研究了 20688

- 5人类唯一的出路: 变成人工智 20681

- 62023年起,银行存取款迎来 10375

- 7五一来了,大数据杀熟又想来, 8919

- 8网传比亚迪一员工泄露华为机密 8567

- 9滴滴出行被投诉价格操纵,网约 8540

- 10顶风作案?金山WPS被指套娃 7255