寺库被指拖欠货款、工资,“奢侈品电商第一股”不行了?

“货款没拿到,贷款倒是安排上了。”

寺库,这个曾经闪耀的“中国奢侈品电商第一股”,如今陷入了资金链断裂的危机。

近日,多家媒体报道寺库拖欠上百家供应商货款,寺库的解决方法却是贷款偿还,陷入恐慌的供应商被迫支付利息换取追回货款的可能性。

买家也纷纷声讨寺库,今年7月,拥有122万粉丝的抖音红人“阿酱星”称在寺库买到假货。大量个人买家在黑猫投诉寺库虚假发货、无法退款、售卖假货、鉴定出错等,电诉宝则在今年不断将寺库降级为“谨慎下单”“不建议下单”。

作为曾经的“亚洲最大奢侈品电商”,寺库上市后曾实现连续14季度实现盈利,但从2020年Q4以来,就因为业绩下滑没有公布过财报,年初更是宣布即将私有化退市。

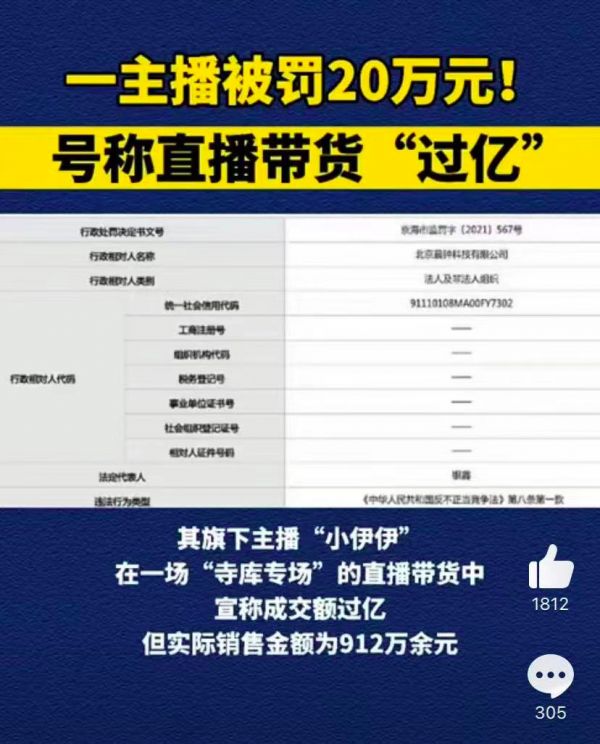

为了打破困境,寺库也曾进军直播风口,却在刚开始就被爆出数据造假。618期间,主播小伊伊主持的快手“寺库专场”宣称成交额过亿,实际上销售金额却仅为912万余元,最终被北京市市场监督管理局罚款20万元,信誉严重受损。

寺库的处境可以说是“四面楚歌”。

截至发稿前,寺库股价从发行价的每股13美元下跌到1.73美元左右,市值仅为1亿多美元。

一位奢侈品电商业内人士告诉娱乐资本论,关键在于寺库的流量端和供应链端都有问题,“这个行业流量投放太贵了,每成功获取一个app内下单用户就要1500元成本”。

另一方面,奢侈品大品牌几乎不给授权,寺库这类平台只能找平行进口商拿货,不仅很难得到消费者的信任,作为中间商利润空间也很小。

寺库面临的危机,究竟是暂时的资金周转问题、还是濒临倒闭?被质疑“伪命题”的奢侈品电商该如何自救?

危机四伏

最近,被拖欠货款半年左右的供应商们组织了许多美妆、数码、家电、轻奢维权群。其中一个名为“寺库-还钱”的微信群中,就有超过200位家供应商,欠款金额在几十万到上千万不等。

(供应商群统计的部分欠款表格)

面对供应商们的恐慌,寺库提出的解决办法是以“金融结算”方式偿还,即寺库向金融机构贷款,但需要供应商自己支付年利率10%左右的高额利息。

这可能只是换了一种形式的“缓兵之计”,随后寺库又以系统升级为由,将还款时间统一延长为90天,导致供应商负担的利息加重,甚至有人反应寺库的金融业务也停止了服务。

还有一些个人卖家在微博小红书发帖称,在寺库成功售出二手奢侈品,却迟迟没有收到货款。

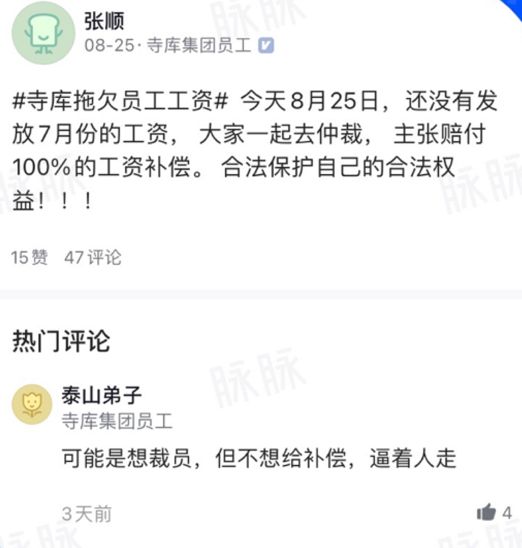

在脉脉上,这几天也有一些寺库员工反应拖欠工资、呼吁劳动仲裁的帖子。

但寺库公关方面对媒体表示:“ 并没有资金链紧张的情况,目前运营良好。”

为了在直播带货中寻求转机,2020年底,寺库宣布在北京三里屯斥资搭建首个奢侈品直播基地、培养中腰部主播矩阵,宣称总面积7000平方米、日均可容纳300名以上主播同时在线开播。

今年“618”期间,寺库联合华少、马天宇在快手开启直播首秀,1秒钟售空上千个古驰虎头腰包,5小时带货1.05亿元。

不过,第二天小伊伊直播间的数据造假被曝光后,寺库再未公布直播新成绩,截至目前快手粉丝也只有12万左右,直播基地也没有新推进动态。

由此可见,简单的直播模式似乎无法挽救寺库,甚至戳中了奢侈品电商的两大痛点,一是主播信任危机,二是价格过高,难以走量,为此不惜冒险数据造假。

不过,也有业内人士表示,虽然目前抖音流量采买费用比去年翻了三倍,但如果从主播、货品、氛围几方面打造优质内容,抖音也会匹配大量自然流量,一定程度上降低了成本。“目前,我们每个月在抖音投放300万流量,直播月GMV超过一个亿,毛利16%,长效ROI也能达到1:35左右。”

除了线上业务,腾讯广告发布的《2019中国奢侈品消费者数字行为洞察报告》的数据则显示,有超过80%的中国消费者在购买奢侈品时会选择线上研究、线下购买的方式,这一比例远高出全球平均水平。

所以寺库早在几年前就开始探索线下门店,不过目前都只在五个一线城市开设了体验中心,规模太小,其服务也不如深耕多年的奢侈品大牌门店。

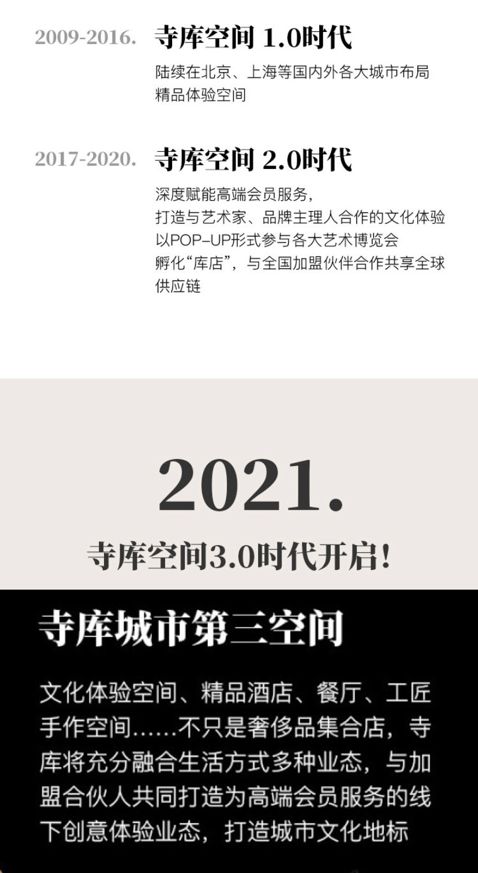

未来,为挽救下滑业绩寺库还要以直营、加盟方式开设300家新零售门店“城市第三空间”,第一家即将于9月25日在上海开业,但这一举动却被部分供应商指责为耗费资金。

流量端难获客+供应链端难授权

2007年,在山东做传统家电代理出身的李日学,注意到中国中高端消费人群快速崛起,先是创办了高端家电平台绿魔方网。

此后2008年7月,又创办了寺库SECOO,主营二手奢侈品买卖、鉴定和养护,信佛的李日学取名灵感来源于南北朝时期掌握大量资金的寺庙最早开设“寺库”提供典当、贷款服务。

由于当时中国二手奢侈品市场规模太小,寺库2013年转型做新品电商。2014年,李日学与小米科技创始人雷军、果壳网创始人姬十三、乐视网创始人贾跃亭等一同提名为《财富》杂志2014"中国十大创业先锋",但登上巅峰的背后危机四伏。

那几年,许多专注奢侈品的中国电商平台纷纷倒闭。从 中奢网 、 万表网 ,再到尚品网、品聚网、佳品网、优众网、 聚尚网 ,因走私偷税、创始人被全球通缉的走秀网……

国际领域同样如此,全球著名的时尚奢侈品电商YNAP.于2015年上市,短短3年内,就被迫选择私有化退市,以至于寺库成为全球上市奢侈品电商的“独苗”。

究其原因,奢侈品行业的高额利润往往由品牌方掌控,比如施华洛世奇、DW等品牌,毛利率达到60%以上,作为“中间商”的奢侈品电商平台却面临着各种问题。

首先,奢侈品强调稀缺性,尊贵的实体店服务和高昂品牌溢价才带来身份认同感;而电商和直播强调快捷和流量效应,两者也有一定矛盾。

在用户端,奢侈品电商投放成本太高,美国奢侈品平台the Realreal也高达150美金一人,而且粘性和复购率低,用户下次购买还是会在各平台比价。“如果一两次交易内没有把1500赚回来,就很难盈利。”

吴杰感叹,“最便宜的流量肯定在私域”。他们通过抖音快手公域直播、朋友圈信息流广告等,将用户导流到视频号和小程序,还积累了几百个做鉴定、客服的微信号,每个有几千位客户好友,目前私域带来的销量能占到整体的40%。

与之相比,专注打造APP的寺库,日活增速严重放缓,其他私域也只有几家门店销售人员的朋友圈,复购率较低。

此外,拥有巨大年轻用户流量池的得物对寺库的冲击也很大,吴杰指出,“得物上奢侈品新品销量大、出货结算效率快,所以大部分贸易商实际上还是会把货放在得物。”

在供应链端,大牌非但不愿意给垂直类电商授权,还纷纷自营电商,挤压了第三方电商的生存空间。寺库只能从代理商处拿货,假货问题难以解决,税收高昂,消费者自然更相信线下实体店,或者直接找朋友介绍的优惠代购。而且库存压力大,一般需要提前一个季度半年订货,进一步加重了成本。

贝恩发布的一项报告《2020年中国奢侈品市场:势不可挡》显示,尽管2020年全球奢侈品市场受疫情影响萎缩近23%,但中国境内奢侈品消费却逆势上扬48%,到2025年有望成为全球最大的奢侈品市场。

风口给寺库带来的威胁却超过了机遇。

疫情爆发后,Prada、阿玛尼、LV等开始直播带货,自建小程序商城。此前,全球最大奢侈品集团LVMH就宣布旗下所有品牌在线销售均为自营,还在2017年还推出过多品牌电商平台24 Sèvre。

此外,寺库等“小而美”的平台也难以和综合电商巨头的流量、实力竞争,奢侈品品牌倾向于选择阿里、京东合作。

英国奢侈品电商FARFETCH(发发奇)就曾获得京东、腾讯、阿里巴巴投资,入驻天猫国际开店、并购京东旗下的奢侈品电商平台Toplife、入驻微信小程序,获得三方流量加持。发发奇还收购了Off-White、Palm Angels等一系时尚潮牌,如今市值达137.47亿美元。

不过吴杰表示,“发发奇在国内也很难成功,国外用户习惯向服务付费,抽成可以达到30%左右,国内平台10%都很难做到,而且竞争激烈、内卷严重。”

多元化失败 濒临退市

早在2015年开始,寺库就深知“奢侈品电商”盈利空间有限,为了争取用户和流量的增长,满足高端人群的酒店、旅行、金融、社群等场景服务,宣布打造多元化“精品生活方式平台”。

其中,寺库推出的“库支票”服务,以分期服务促进高端消费。但和花呗、京东白条不同的是,库支票非但不收取手续费,反而推出1%-3%的负利率优惠,号称赊账还赚钱,吸引了一部分买家。

但天下没有免费的午餐,库支票的低成本源于引入个人消费征信系统的保障,一些用户在知乎投诉在退款无果、没有被催收的情况下产生了征信不良记录,影响了寺库的口碑。而我们熟悉的花呗要主动签约同意才会接入征信系统。

上市前,寺库曾公布未来战略是主打“物联网”、“社群”、“信用”,推动寺库艺术、生活、农业、智能布局,还开展库客计划、生态云、国际站业务,涉及各大热门行业。

但资本似乎并不看好它的野心,2017年9月,寺库在纳斯达克上市首日,股价就比发行价下跌了23.08%。

2018年6月,寺库业绩增速显露出下滑的苗条,雪球平台上还有人发帖质疑:寺库上市之前资金链就快要断裂破产。

与此同时,寺库推出社交电商“库店”APP,售卖客单价更低的食品生鲜、百 货家 居、美妆护肤等,试图以“新零售”方式渗透三、四线市场,获取更多下沉消费者和高频消费。

起初依靠“拉人头”的模式,库店的店主数在半年内就迅速达到10万人,平台的GMV突破了1亿元。

上线短短一年后,和“云集”相比没有入场优势的库店陷入裁员风波,逐渐消失在人们的视野之中。

向各大风口出击的寺库,多元化转型频频失败,反而耗费了大量资金,直到目前奢侈品销售仍占其营收的95%以上。

更消极的影响是,在原本有优势成为头部的奢侈品领域,寺库的知名度和地位也都严重下滑,目前小红书、微博、抖音上的营销讨论度都很低,大多年轻人甚至都没有听说过它。

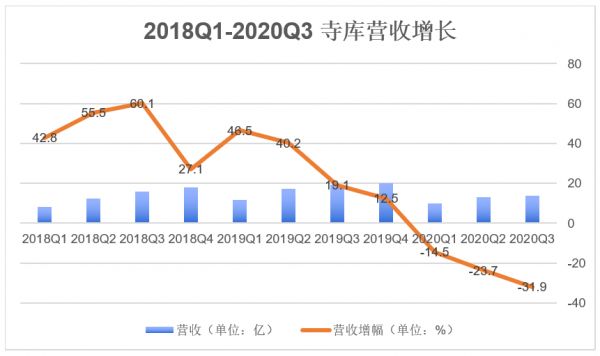

根据公布过的财报分析,2019年开始,寺库营收、毛利率、活跃用户的增速都在持续降低。

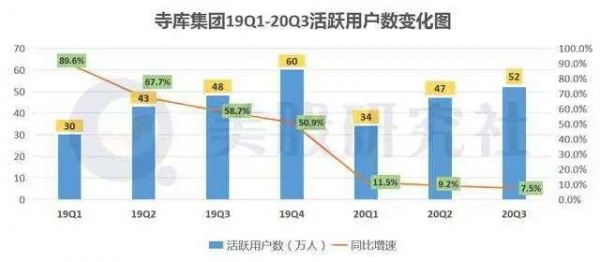

2019年到2020年Q3寺库的活跃用户数虽然从30万增长到52万,但同比增速也从89.6%、67.7%、56.7%、50.9%急剧降低到11.5%、9.2%和7.5%,用户数量触及天花板。

2020年1月,由于市值不断下跌,寺库拟退市,公告称公司董事会已收到公司掌门人李日学的私有化要约。

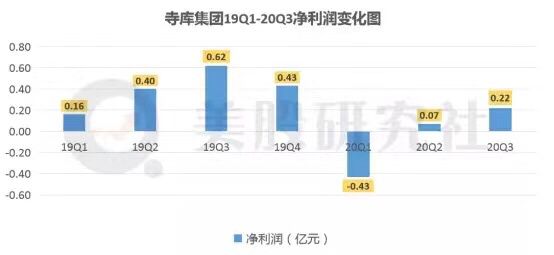

疫情爆发后的2020年第一季度,上市后连续盈利十四个季度的寺库首次出现了亏损,净亏损达到4250万元人民币,二季度的净利润回升但微薄。

为了吸引新用户,2020年618期间,寺库开展瓜分2亿补贴活动,三季度寺库的净利润涨幅超过200%,但烧钱补贴难以长久,此后寺库再未公布过财报。

2020年6月,寺库将28.9%的股份又以1亿美金左右价格转让给趣店。奢侈品电商和金融贷款,分别是两家公司的主业和副业,同样是业绩下滑又引导人们贷款高消费,寺库和趣店这对难兄难弟的合作被人戏称为“韭菜盒子”。

截至2020年9月30日,寺库拥有现金,现金等价物和限制性现金7.94亿元。相比6月份的12.03亿元。三个月时间现金流储备减少4亿元,可以看出寺库的现金流状况堪忧。

此外,寺库虽然曾在2018年7月获得京东和LVMH集团控股公司的1.75亿美元投资,但却几乎没有得到巨头的流量红利,这份可转换债券融资更像是一个“对赌协议”。

虽然获得了资金支持,但寺库必须保证在三年期限内提升业绩,抬高股价,这样京东等就可以转股成为寺库股东、或出售股票,都可以获利。

不过,如今寺库业绩和股价下跌,这笔今年7月到期、利息8%的“可转换债券”到期后就需要偿还,虽然目前并没有相关动态信息,但也在一定程度上增加了寺库的现金流压力。

由此可见,在品牌和巨头电商夹缝中生存的寺库,各种多元扩展和下沉的尝试没能挽救下滑的业绩;在线上营销和实体店铺设等方面都处于弱势,能否扭转局势、成功自救还是未知数。

本文来自微信公众号 “剁椒娱投”(ID:ylwanjia),作者:夏雯琪,36氪经授权发布。

相关推荐

寺库被指拖欠货款、工资,“奢侈品电商第一股”不行了?

寺库终于退市

寺库“围城”,李日学百年大计难讲

趣店1亿美元投资寺库,将持股28.9%成第一大股东

巨亏、退市、疯狂被骂……寺库要怎么活下去?

趣店1亿美元投资寺库,后者股价周三大涨53%

财报发布,寺库的“两重天”

奢侈品电商先行者走秀网:暂停营业,撑不过2020?

焦点分析丨寺库“投靠”趣店,还是绕不开天猫、京东两座大山

同样是电商,做奢侈品的差距为什么这么大?

网址: 寺库被指拖欠货款、工资,“奢侈品电商第一股”不行了? http://www.xishuta.com/newsview50197.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95185

- 2人类唯一的出路:变成人工智能 20919

- 3报告:抖音海外版下载量突破1 20809

- 4移动办公如何高效?谷歌研究了 20085

- 5人类唯一的出路: 变成人工智 20072

- 62023年起,银行存取款迎来 10313

- 7网传比亚迪一员工泄露华为机密 8460

- 8五一来了,大数据杀熟又想来, 8367

- 9滴滴出行被投诉价格操纵,网约 7989

- 10顶风作案?金山WPS被指套娃 7216