万亿反弹+火爆新游,腾讯是否已重回涨势?

截至9月8日收盘,恒生指数自8月20日低点以来反弹幅度有超1000点(近4%),恒生科技指数反弹幅度更是超过了13%。“股王”腾讯在积极回购之后,股价亦是自低点反弹超24%,市值大幅回血超万亿港元,可谓强势。

来源:华盛通

那么,在反垄断与游戏政策基本落地之后,腾讯股价是否能够重回正轨?在当下,又该如何看待腾讯面临的挑战和机遇呢?

持续回购,彰显长期信心

本轮科网股连续下跌之后,腾讯开启了回购。根据华盛通APP数据显示,腾讯自8月19日开始进行回购,截至9月7日总共进行了12次回购操作,涉及金额高达10.4亿港元。巧的是,8月20日腾讯股价即见阶段性低点,腾讯“抄底”大获全胜。

腾讯本轮回购 来源:公司公告、华盛通

华创证券复盘了腾讯上市以来的13次回购,发现腾讯的回购常常发生在股价低点。年度首次回购发生后半年内最大跌幅仅有2次超过10%,即2011年(-17%)和2018年(-20%);而停止回购半年后与一年后的涨幅皆为正数,半年平均涨幅高达50%,一年后平均涨幅高达100%。

来源:Wind、华创证券

从历史来看,腾讯股价每次遭遇冲击,基本上都来自于外部事件的干扰。如较为典型的2008年金融危机,随后则是与360有名的“3Q大战”,再者就是长期大股东的减持以及目前反垄断监管和个人信息保护预期升温。

华创证券认为,这种大跌主要源自恐慌,但只要公司核心竞争力长期保持,过低的股价最终都会被稳定增长的利润修复。而腾讯的历次回购都是出于对自身业务的长期信心与短期股价的低估,相信在本轮回购后腾讯股价将持续复苏。

“三座大山”压顶,腾讯仍难言轻松

在当前环境下,中信证券认为腾讯仍面临三大挑战。

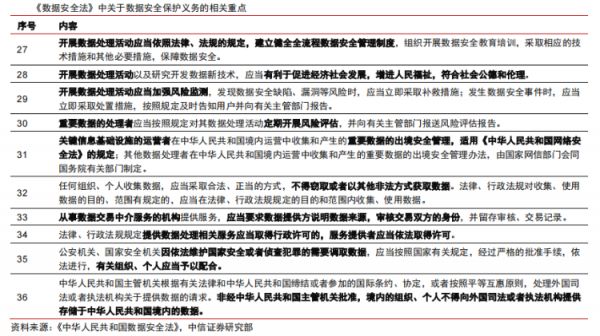

①数据安全保护趋严,广告业务或面临调整。

《数据安全法》在9月1日正式出台,加强对互联网公司数据相关活动进行监管。其中与互联网公司最为相关的章节对数据收集、处理、交易、风险评估和监测以及配合调取数据等相关活动都进行了法律上的规定。

来源:《中华人民共和国数据安全法》、中信证券

此外,《个人信息保护法》则进一步强调关于用户个人信息数据的保护,并针对利用个人信息进行自动化决策的行为做出相关法律规定。保护法将进一步完善个人信息处理规则,特别是对APP过度收集个人信息、大数据杀熟等做出针对性规范。

中信证券认为,一系列的法律法规出台或将导致基于大数据和算法能力的程序化广告投放和收入规模受到一定程度的影响,同时互联网公司需要在数据安全监测、评估、维护以及数据去标识化和匿名话等方面加大投入。

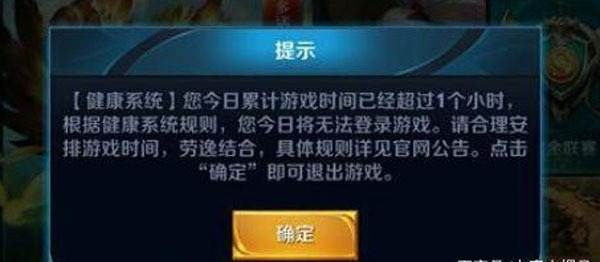

②游戏业务需持续加强对未成年人保护和防沉迷的建设。

作为中国乃至全球最大的游戏厂商,腾讯始终处于舆论的焦点位置。游戏行业需要加强对未成年人的保护和防沉迷方面的建设,腾讯则更是如此。

腾讯未成年人保护体系建设已经历了4个阶段,在今年从《王者荣耀》试点并逐步面向全线游戏推出双减、双打、三倡议,同时积极落实限时新规,仅在每周五、六、日和法定节假日20-21点向未成年人提供网络游戏服务。

来源:王者荣耀

③反垄断监管趋严,腾讯需面对更多合规性要求。

随着反垄断监管趋严,腾讯已经受到了数起市场监管总局反垄断相关处罚,如收购小红书、搜狗股权等事件。

来源:中信证券

未来,公司在开展业务和对外投资过程中,需要考虑更多合规性要求,避免出现具有排除和限制竞争的效果,同时在业务开展之前依法申报经营者集中。此外,在具体业务中,也需要避免滥用市场支配地位。

《英雄联盟手游》来袭,腾讯未来机遇甚大

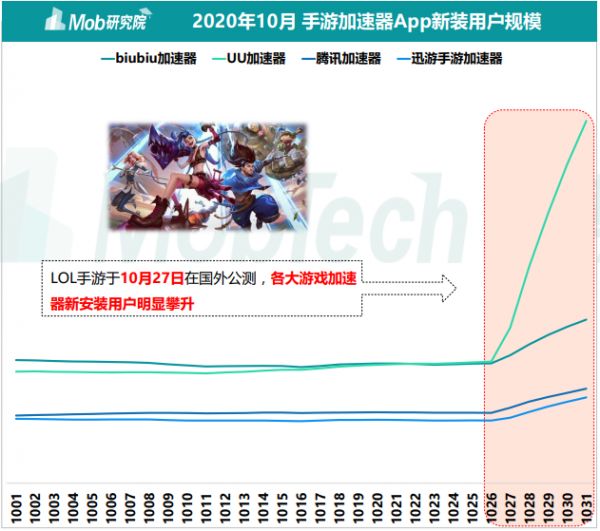

短期来说,腾讯在游戏领域的收入可能再次迎来爆发。蛰伏多年的《英雄联盟手游》已正式宣布,将于9月15日开启国服不删档测试。

《英雄联盟》是火爆全球的现象级端游,其手游在去年10月份率先开启了国外公测。中国玩家对此热情极高,去年国外测试期间,中国玩家就迫不及待通过游戏加速器抢先体验,可见本款游戏国服测试时或将出现爆表的热度。

来源:Mob研究院

《英雄联盟手游》秉承了端游的质量和玩法,电竞体系的搭建和英雄池、皮肤池的积累都有望带动商业化突破。

除了国服《英雄联盟手游》可能成为不亚于《王者荣耀》的又一爆款游戏外,腾讯在海外布局的《绝地求生》、《使命召唤》等项目也都取得出色的表现。从政策面来看,游戏出海料将成为游戏公司未来的发展重点。

腾讯目前海外游戏业务蓬勃发展,据2021年Q2数据显示,腾讯海外游戏收入同比提升了37%,收入占比则达到了25%的高水平。中信证券认为,腾讯自2020年起在海外吸纳了EA、Taketwo、暴雪等大厂的资深制作人,着力布局3A级游戏大作,多款产品将拓展海外市场。随着腾讯在游戏领域加大投入且将重点专注于面向全球的大型精品游戏,现有的游戏基本盘之上增长弹性可观。

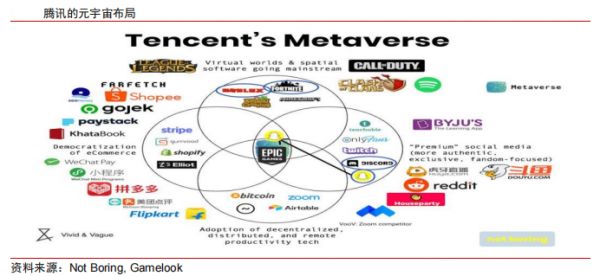

从更长远的角度来看,腾讯通过自身业务和对外投资,已开启了元宇宙布局。腾讯自身业务沿着游戏+社交、内容和基础设施三条主线布局元宇宙,同时通过对外投资围绕元宇宙不断补全拼图。

来源:中信证券

除游戏外,腾讯在广告投放、数据分析和打通生态能力方面持续提升,推动全链路覆盖。通过公众号+视频号+小程序+直播拓宽电商服务场景,带动微信生态下小程序的GMV持续提升,预计2021年全年小程序GMV可达3万亿。此外,腾讯云技术的积累以及“千帆计划2.0”SaaS战略升级有望带动腾讯SaaS生态持续进化。

最后,腾讯还积极投入可持续发展战略,落实科技向善使命。公司设立了“可持续社会价值事业部”,并已投入高达1000亿元启动共同富裕专项计划和落实科技向善,这些都有助于腾讯实现更长期的可持续发展。

新形势下,腾讯值多少钱?

中信证券认为,在目前强监管环境下,排除腾讯的投资业务估值更为合适,仅考虑其核心业务估值。

针对增值服务和广告业务等成熟业务,其盈利能力较为稳健,则可对标游戏、广告行业平均估值水平,给予其增值业务和在线广告业务2022年25倍PE估值,对应净利率为25%。

金融业务方面,支付交易规模有望持续提升,预计该项业务将保持相对稳健增长,可对标Visa给予相对更高的PS估值水平。但考虑到金融业务收入增速一定程度上受到降费措施影响,因此给予其2022年5倍PS估值。

云业务则由于其高成长性,可参考海外AWS等云厂商的估值水平,给予腾讯云业务2022年10倍PS估值。考虑到微信小程序GMV今年有望达到3万亿水平,参考拼多多、京东等平台的P/GMV估值水平,给予微信生态6000亿元估值。

基于以上业务SOTP估值方法,公司核心业务对应2022年目标价为613港元。中信证券持续看好公司在数字化浪潮中的增长前景,维持“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来自“华盛证券”,36氪经授权发布。

相关推荐

万亿反弹+火爆新游,腾讯是否已重回涨势?

亚马逊财报喜忧参半,重回万亿市值之路蒙阴霾

美国版“京东物流”显成效,亚马逊重回万亿市值俱乐部

腾讯股价创历史新高 马化腾超越马云重回中国首富

腾讯市值突破4万亿港元,股价创近两年新高

网易重回社交,丁磊的新故事?

阿里香港上市首日交易火爆 机构长线仍持有短线已卖

互联网宝宝收益小幅反弹 预期节后重回下降通道

时隔近1个月比特币重回7000美元 较最低点反弹超75%

苹果为什么能重回万亿市值?

网址: 万亿反弹+火爆新游,腾讯是否已重回涨势? http://www.xishuta.com/newsview50247.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95124

- 2人类唯一的出路:变成人工智能 20535

- 3报告:抖音海外版下载量突破1 20375

- 4移动办公如何高效?谷歌研究了 19720

- 5人类唯一的出路: 变成人工智 19648

- 62023年起,银行存取款迎来 10272

- 7网传比亚迪一员工泄露华为机密 8400

- 8五一来了,大数据杀熟又想来, 8039

- 9滴滴出行被投诉价格操纵,网约 7662

- 10顶风作案?金山WPS被指套娃 7184