百度,鱼与熊掌不可兼得

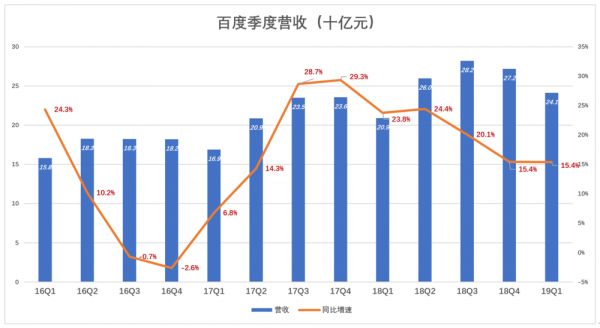

北京时间2019年5月17日晨,百度发布了2019年Q1未经审计财报。报告显示,2019年Q1营收241亿,同比增长15.4%。“骇人听闻”的是百度Q1出现9.36亿经营亏损,而2018年Q1经营利润高达45.7亿。

在大盘动荡、中概股普跌的背景下,资本市场对绩优股百度上市以来的首个季度亏损反应强烈,财报发布后第一个交易日跌幅达16.52%。

对股价剧烈震荡百度亦有所准备,财报披露同时宣布了涉资10亿美元的股票回购计划。

寻找新的推动力

百度营收具有明显的季节性波动,低谷出现在每年的Q1。2019年Q1营收241亿,同比增长15.4%。这个速度比2018年Q1慢,比2017年快一倍,与“至暗”的2016年Q4有天壤之别。

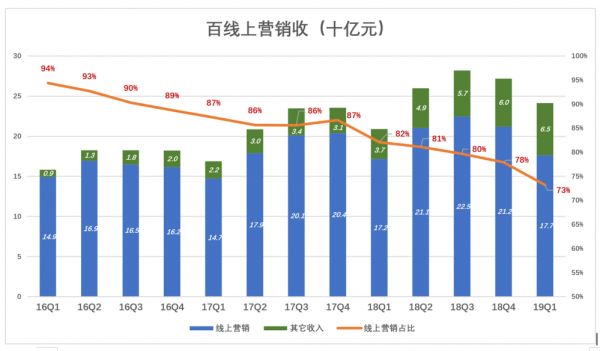

百度将营收分为两大块——“线上营销”及“其它收入”。“线上营销”收入主要来自于大搜,“其它收入”包括爱奇艺会员费、百度云等。

近年百度线上营销收入占比下滑明显,2016年Q1占总营收的94%,2019年Q1已降至73%。

从消极意义上讲,百度大搜业务,或者说互联网线上营销这门生意“天花板在望”了。

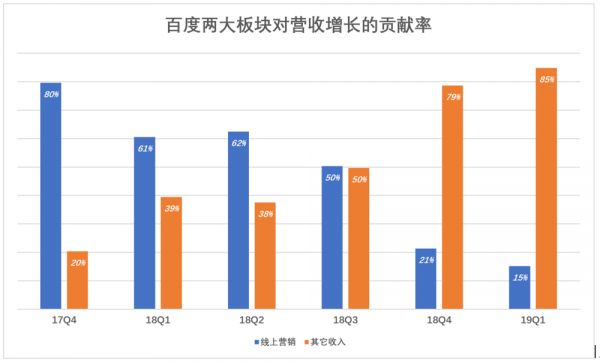

从积极意义上讲,“其它业务”的崛起让百度从“互联网广告”这块天花板下“探出”身来。

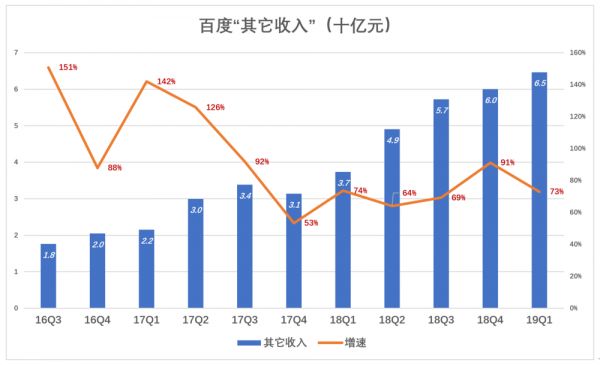

2019年Q1,百度“其它收入”达65亿,同比增长73%,占总营收的比例提高到27%。

2017年Q4,线上营销收入对营收增长的贡献率还高达80%。2018年Q3被“其它收入”追上,Q4进一步跌至21%。2019年Q1,“线上营销”和“其它收入”对营收增长的贡献率分别为85%和15%。

百度仍是中国线上营销之王,虽面临腾讯、今日头条的挑战,霸主地位暂不会动摇。但这方面的收入真心涨不动了。直白地说,中国实体经济中的企业能拿出多少钱打广告,不是百度、腾讯们说了算的。腾讯营收相对多元化,百度寻找新增长点的迫切性远高于腾讯。

“变天”代价沉重

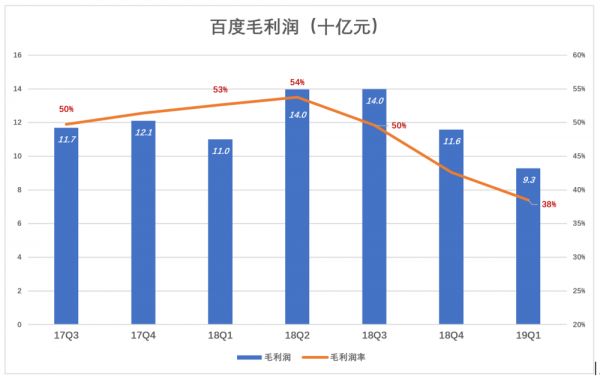

在大搜业务占绝对优势的年代,百度毛利润率长期保持在60%以上。随着其它业务增长,毛利润率震荡下滑。但直到2018Q3,总体毛利润率仍达50%。

2018年Q4,毛利润率跌至43%,2019年Q1进一步跌到38%。毛利润率两个季度掉了12个百分点是出现经营亏损的根本原因。

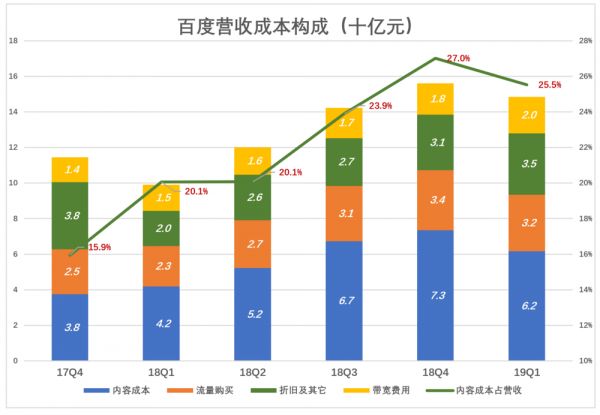

造成百度毛利润率下降的直观因素是内容成本暴涨。

2017年Q4,毛利润率为51%,内容成本38亿,占营收的15.9%。2018年Q4,内容成本73亿,占营收的27%,毛利润率降至43%。内容成本占营收的比例提高了11个百分点,其它成本拼命压,但毛利润率还是跌了8个百分点。

2019年Q1,内容成本62亿占营收的比例回落1.5个百分点至25.5%,但其它成本“压抑不住”地反弹,结果毛利润率又降5个百分点。

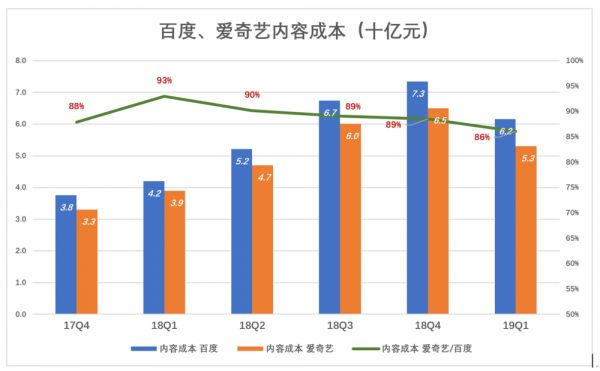

内容成本暴涨的根源在爱奇艺。以2018年Q4为例,百度、爱奇艺内容成本分别为73亿、65亿,爱奇艺内容成本相当于百度的89%。

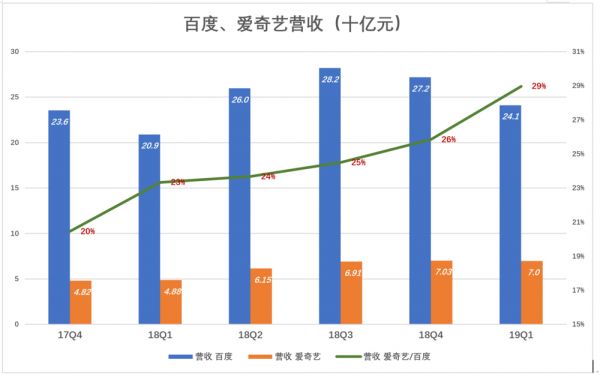

爱奇艺在百度营收中的权重仍在持续上升。2018年Q1,爱奇艺营收48.6亿,相当于百度的23%;2019年Q1,爱奇艺70亿营收已是百度的29%,一年涨了6个百分点。

对百度而言,爱奇艺不仅带来量的增长,更带来质的变化。从单纯依赖互联网线上营销到赚取会员增值服务费。截至2019年3月31日,爱奇艺付费用户较2018年末净增940万,达到9680万,2020年破亿的可能性极大。

2019年2月23日,虎嗅《百度“变天”》认为:“百度在‘互联网线上营销’这块‘天花板’下的岁月即将成为过去,百度要‘变天’了。”

该文还预言“百度正在逐步改变收入来源单一的境况,2019年广告收入占比大概率降至80%以下”。2019年Q1,百度广告收入占比果然降至73%。

营收全部来自会员费的奈飞(Netflix)最新市值达1550亿美元,比现在的百度高1102亿美元!单从估值角度考虑,百度也不会割舍爱奇艺。

总之,“变天”的代价非常沉重。

钱都去哪儿了?

下面是每次财报分析都要画的一张图:蓝色折线代表毛利润,彩色堆叠柱代表费用。只有蓝色折线淹没堆叠柱时,企业才会有经营利润。

以往的百度,堆叠柱顶部与蓝色折线的距离很大,似乎永远也挨不上。

2018年前三季,百度经营利润分别为46亿、54亿和44亿。

2019年Q1,毛利润跌破100亿,到93亿,费用合计102亿,破天荒地出现9.4亿经营亏损。

几乎所有人都没有料到这种情况,投资者“夺路而逃”其情可悯。

将图中数据全换成百分数,看得更明白:百度毛利润率从2018年Q2的54%下降到2019年Q1的38%。同期,市场及行政、研发费率分别上涨8个百分点和1个百分点。

2019年Q1,市场及行政费用同比涨幅达93%。一方面是产品的常规推广,效果体现在手百日活达到1.74亿(同比增长28%)、好看日活达2200万(同比增长768%)。另一方面是参与“春晚”营销的支出。

研发费用较2018年Q1又涨了9亿,达42亿,占营收的17.3%,创历史新高。2012年以来,百度已累计投入研发费用666亿(大约100亿美元)。

广告天花板相对低、还是经济的晴雨表(换言之就是不能抗经济周期)、还有季节性波动(中国广告行业的淡季是一季度)。正像百度财报发布后,虎嗅一篇文章的标题《听说靠广告吃饭的公司一季报都不好看,不只是说百度》。

鱼与熊掌不可兼得

许多企业宣称要做百年老店,投资人也希望如此。一百年的历程好比超长汽车拉力赛,翻山越岭、穿越沙漠戈壁,不可能在一条笔直的道路上持续加速。

对企业来讲,有时摆在第一位的目标是扩张、利润暂且放在一边(如刚刚上市的瑞幸咖啡),有时则应追求利润最大化。通常,高利润与高增速不可兼得,幸运的百度曾经是个例外。

远的不说,2014年百度营收同比增长54%,各季净利润分别为24亿、33亿、39亿和29亿。这也是投资者的幸运,爱听增长故事的和看中眼前利润的纷至沓来。

如今百度那个幸运的年代过去了,或许将来还会有。

目前的情况是互联网广告增长空间有限,头部公司必须寻找新的支柱业务。谷歌与百度面临同样的问题,而且在寻求新的营收增长推动力方面比百度落后半拍。

2019年Q1,谷歌广告收入占总营收的84.5%,比百度高10个百分点。关于谷歌的窘境,前两天有篇文章讲得不错——《过度依赖广告,单脚跳的谷歌还能撑多久?》

百度如果守着互联网广告的“一亩三分地”,不为视频内容“烧钱”、压缩研发费用。每年坐收800多亿广告费,稳赚200亿~300亿净利润不成问题,问题是那样的百度真的不会有未来。

鱼与熊掌不可兼得。百度要保增长、要开拓新业务、要在人工智能、自动驾驶等领域继续开拓奋进,就不能同时维持高利润。相信百度能把握分寸,单季亏损可以,全年还是要有一定的利润,多少照顾一下不能容忍百度亏损的投资人。

相关推荐

百度,鱼与熊掌不可兼得

百度“变天”

百度宣布SLG总经理景鲲晋升为百度副总裁

百度推出百度看看,在视频圈内真的“抗打”吗?

百度动刀百度:称希望如同微软上演“王者归来”

众里寻他千百度,AI能否救百度

百度不需要炒作

百度寻找新增长点,百度云承担百亿营收目标

百度浏览器谢幕

百度宣布何俊杰加盟百度任副总裁 负责战略投资

网址: 百度,鱼与熊掌不可兼得 http://www.xishuta.com/newsview5027.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230