宜家未来店,家具城的最优解?

靠“大店模式”的宜家,正在对门店业务进行调整。

去年3月,宜家小型商场在上海市杨浦区开业,为了迎合杨浦商场周边多亲子家庭的特点,该店还增加了很多亲子元素,并且,这是宜家首次进驻购物中心;去年7月,宜家中国城市中心店落地,为满足门店周围白领的需求,该门店还特地升级了餐饮业务;今年8月,宜家2022财年业务发展计划正式提出,企业关于中国市场的“未来+”战略公布,宜家“未来家体验空间”也正式落地。

从郊区大店,到新式未来店,家具城顶流玩家宜家的思路正在发生改变。这或许意味着,未来宜家很可能通过升级现有商场、尝试小型市中心门店和小型商场等新商场模式进行扩张,并且可以预见的是,如果宜家未来店的转型收益可观,传统宜家的商业业态也将随之改变。

问题是,宜家未来店真能如它所愿,成为家具城转型的最优解吗?基于此,本文新眸将围绕宜家未来店,全方位聊一聊新店模式、转型思路以及转型原因。

模式强化,未来店确有亮点

宜家的成功秘诀,大致可归纳为营销和产品双驱动。

早期宜家通过餐厅,向“家居+餐饮”模式转型,宜家餐厅通常位于路线中间点与出口处,位于中部的宜家餐厅主要是为了强化产品物美价廉的形象,希望顾客将平价食物的印象代入到家具中,同时提供思考购买决策和短暂休憩的场所。

这背后的原因很简单,根据由诺贝尔经济学奖得主、心理学家丹尼尔·卡尼曼提出的“峰终定律”显示,在一次体验中,人通常只根据情绪高峰和结束时的感受来评价这次体验,而其他过程中体验的比重通常会被忽视,宜家餐厅的任务就是将末尾体验中枯燥的排队和走路过程替换为冰激凌、肉丸等廉价美味,为良好的终端体验强化记忆点。

这种体验经济下的实践创新,后来被证明是正确的。

在宜家未来店,这两种模式被进一步强化,以广为人知的宜家餐厅为例,在宜家未来店,用餐区域被进一步扩大,在标配的宜家餐厅外新增了“街头小吃实验室”、“手作美食实验室”和“轻享甜品实验室”三个区域。

与此同时,宜家开始注重于社交场景的打造。从开设“日光社交广场”、“悬浮共享广场”和“自然休憩广场”等社交场景,到推出手作共创工坊、灵感共创工坊、美食共创沙龙等工坊,再到增添儿童游乐区和户外托管场所,宜家正为强化锋点和终点体验持续发力。

回归到产品设计上,我们注意到,宜家以临场感为核心的样板间设计模式,也在未来店中得到扩张与细化。

红星美凯龙等传统家具玩家,通常采用店铺加盟的形式。受店铺空间和供应链的制约,每一家店铺普遍集中售卖如瓷砖、桌椅等特定家具,这些为了节约空间而相互堆叠的“元件家具”,在消费者眼中通常会回归产品客观层面的设计和价格,很难提供心理层面的临场感。

换句话说,在产品被集中排列甚至堆积的家具市场中,家具之间不再具有差异与独特性,购买过程中也更容易厌倦,虽然更集中的产品,能够方便消费者进行选择,但事实上,大部分消费行为都是受一时的情感驱使,而非客观比较下的决策。

这里要着重强调一个词:家具的临场感(在选购家具时,消费者往往会想象家具放在屋内的模样)。在宜家,这种呈现方式是无处不在的样板间,样板间虽然在家具店铺内是一种普遍的呈现形式,但由于店面大小和成本的限制,一家家具店通常只有一两个设计简单的样板间。

于是乎,宜家在未来店中将样板间增加到了整整63间,样板间的定位也变得更多元而有针对性,其中包含客厅、厨房、卧室等多种生活场景,甚至包括针对三孩家庭和三代同堂的中国化展间设计,通过住宅实景的展现方式,对消费者的需求和情感触及更为精确。

这也解释了为什么老顾客逛宜家未来店会变得迷茫,也为部分顾客所诟病,背后的原因是,场景层次和复杂度较之前的店面被大幅加强,在一定程度上隔绝了一些只是为了逛、而不买的顾客。

革新效果仍未可知

前文提到,宜家未来店本质上是基于产品+营销双轮模式的延伸,并不是颠覆式创新。

在宜家的传统设计中,“迷宫式”动线导览一直是店面的特点,只要跟随明黄色的“导线”,消费者就能够依次走完客厅、卧室、厨房等主区域,直至到达出口。在这种购物指引下,复杂的分区变得清晰,原本不在购物清单中的产品也将勾起消费欲望。

在宜家未来店,动线不再是单线式设计,而是直接指向目标区域,通过睡眠洗漱空间、创玩工作空间、烹饪用餐空间、会客休闲空间、收纳展示空间这五大主题进行划分。宜家的这次改变,一方面是为具有明确购物目标的消费者考量,帮助他们更快找到目标,另一方面,是考虑到宜家庞大的店铺面积,为不愿全部游览的顾客节省体力。

问题是,单线程的动线姑且能做到清晰准确,但指向不同主题的多线程动线,由于宜家9000多种的产品品类和63个样板间的大型空间,以及新增的各类使用设施,很难不使消费者感到杂乱,在迷失的指引中降低购物体验。

宜家让人吐槽的,并不只是线程方式的变革,在未来店之外,今年宜家的多项计划都出人意料:

其一,是涉水房产业务。今年7月,宜家打造的长沙荟聚商业综合体项目正式开业,其中包含了购物中心、宜家商场和商务公寓,均价在15000元/m2左右,除了住宅楼,公共生活空间和工作空间都由宜家合作设计。

这一点,我们从红星美凯龙成立的红星地产,到中通快递全资成立的子公司“上海通寓”,也能看到端倪。作为地产下游的家居企业宜家,大抵是希望借鉴成竞对经验,依托庞大的用户群体和受到市场认可的样板间设计,尝试新的玩法。

其二,是传统模式的转型。宜家特色的纸质产品目录宣布今年停止印刷,早在1951年,宜家就开始采用目录邮购的方式进行宣传和销售他们推出的家居产品,据不完全统计,宜家产品目录每年的印刷量已超过两亿册,原本用于这项投入的资金被强行转化成线上服务,包括更新宜家网站和APP。

其三,是数字化布局逻辑。今年3月,宜家测试上线宜家可购物微信小程序;5月,宜家天猫旗舰店扩大覆盖范围,由之前的江浙沪皖地区拓展至301个城市和地区。除此之外,宜家今年还首次参加了天猫“6·18”购物节,并于7月中旬与天猫联合打造了首个宜家超级品牌日。

从宜家未来店的改造到多项新业务的试水,我们所熟悉的宜家的确“没内味了”。

宜家的“小心思”

大象转身,总有原因,宜家也不例外。

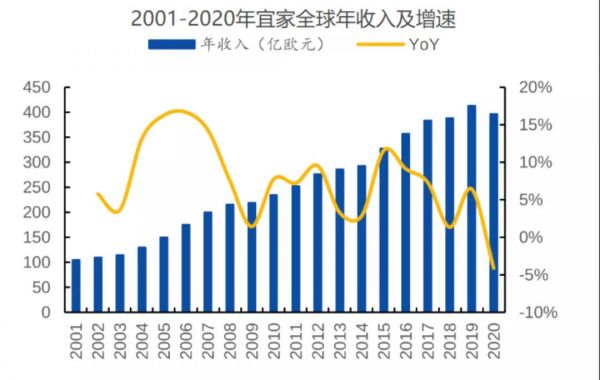

新眸在研究后发现,宜家自2015年后,营收增速开始出现明显的疲软态势,与此同时,来自红星美凯龙等中国本土品牌的竞争压力也不小,新玩家也在跑步进场,比如宜家在日本市场最大的竞争对手NITORI,也宣布了新的中国市场计划。

图:2001-2020年宜家全年收入及增速(来源:宜家、艾媒数据、国元证券研究所)

这里要着重说一下NITORI和宜家的渊源:

早在上世纪70年代,意图拓展海外市场的宜家就与三井物产、东急百货合资在日本开设了两家门店,不料濒临破产的NITORI开启了飞速转型,市场挤压下宜家不得已退出了日本市场。在那之后,两进两出的宜家在2006年,才建立了首家店面,截至到去年6月,宜家门店仅有10家,在已超500家门店的NITORI面前毫无优势,而此时NITORI的日本市场份额已经超过50%。

新眸注意到,虽然NITORI去年才宣布中国市场计划,但早在2014年,企业就已经入局中国,在武汉开设了第一家门店;2017年,NITORI将店铺开在上海,客流量之高让企业不得不采取限流措施。

并且,NITORI在线上渠道的布局,也快了宜家一步。

2015年,NITORI就已经入驻了淘宝,并在去年开启了京东直营店,上架1500多个家具,与京东仓配物流合作提供线下提货服务。回看宜家,虽然在2008年就提出开展电商业务,却被创始人英格瓦·坎普拉德否决,直到2016年,宜家才开始试水电商,但顾客在网上下单后,仍需到店内自主提货,显然与国内用户的需求脱节。

回看NITORI,由于在日本已经建立了成熟的商业体系,企业通过自建物流体系、提升供应链效率、高效更新SKU等方式已经保证产品的极致性价比,虽然各环节在中国的建立需要时间,宜家多年的中国市场份额也不容忽视,但不可否认的是,近几年,宜家在消费者心中的形象正在发生改变。

最初宣传高性价比、北欧风的宜家,定位逐年尴尬,企业的低价位家具品类齐全却缺乏特点,高价位产品质量不如高端家具品牌,因其好拆卸,质量处于平均线的特点,让宜家的产品逐渐沦为租房过渡的选择,这也解释了为什么宜家在高频、单价低的小件消费要远远高于低频、单价高的大件消费。

看到这里,你或许能理解为什么宜家急于转型:防止下一个宜家出现。

本文来自微信公众号“新眸”(ID:xinmouls),作者:陶心怡,编辑:桑明强,36氪经授权发布。

相关推荐

宜家未来店,家具城的最优解?

流量VS转化,直播成风时谁才是汽车行业最优解?

36氪「融资合伙人」计划第二期正式启航,探寻早期融资最优解

斯坦福发布“防疫公司”模拟器:“照明开关法”或为美国社交隔离最优解

ONE ZONE 马英尧:下一个宜家必然诞生在中国 | 空间的未来

宜家终究拗不过数字化浪潮

家具行业的未来,终究是属于“宜家们”的?

国资入股苏宁,张近东下一个10年「最优解」?

自动驾驶唱主角的上海车展,更需技术与成本达成最优解

TikTok起诉特朗普胜率几何?关停是否为最优解?

网址: 宜家未来店,家具城的最优解? http://www.xishuta.com/newsview50298.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258