美因基因IPO背后,资本眼中的核酸检测是怎么回事?

借着新冠疫情催化分子诊断行业,美因基因冲刺IPO。

这家与美年健康(002044.SZ)关系匪浅的基因检测公司,即便经过多轮股权转让,美年健康实控人俞熔仍是它的单一最大股东,美年健康现持有美因基因18.63%股份。而它的商业模式,也与美年健康深深绑定。

在不少媒体报道中,都将美因基因与刚上市的诺辉健康、燃石医学对比,这略显业余。需要指出的是,美因基因的主营业务一是消费级基因检测,而非临床级;二是癌症筛查,而非早筛,无论是产品形态还是商业模式,均与这些公司存在明显差别。将其归为首家冲刺IPO的消费级基因检测公司更为妥当,行业内可以对标的公司是23魔方、圆基因等。

招股书显示,2018-2020年和2021年上半年,美因基因的营业收入分别为1.96亿元、1.24亿元、2.03亿元和0.97亿元(人民币,下同),净利润分别为2204.0万元、2969.1万元、7909.7万元和3531.4万元。

这看起来欣欣向荣,然而,节点财经深扒之后,却发现了隐藏在背后的一些疑点。“脱水”之后的美因基因,还美吗?

01 核酸检测为何没与常规业务拆分?

在招股书中,美因基因称,按检测数量计算,自己是“中国最大”“全球前三”的消费级基因检测平台,日检测能力超过5万次。截至2021年上半年,进行了超过1000万次基因检测,2020年平均每月进行23万次检测。

但美因基因或把疫情期间,承担的核酸检测任务也加入了进去,没有与其常规业务加以区分。节点财经翻阅了200多页的招股书,才找到隐藏很深的核酸检测服务,被美因基因混在89个消费级基因检测产品中,不细心寻找很难发现。

图片来源:美因基因招股书

招股书显示,其在2020年5月开始提供核酸检测,已完成超过100万次核酸检测。节点财经又查阅了美因基因公众号,在2020年6月16日发布的《北京阻击战,美因在行动》一文中发现,仅一天时间,美因基因就采集了3万份咽拭子样本。

这也从侧面证明了2020年,其很大一部分检测量都来自核酸检测业务。据行业内其他上市公司财报,在核酸检测相关业务拉动下,大部分公司无论是营收还是利润都实现了高增长。比如金域医学2020年营收82.44亿元,同比增长56.45%,扣非净利润14.57亿元,同比增长357.24%,累计检测量达到3200万次。

但一个关键的问题是,如果剔除这部分收入,美因基因的业绩还会亮眼吗?

并且,美因基因强调的“日检测能力超过5万次”,也就是测序平台每日可以处理5万个样本,这并不需要多高的技术门槛,主要是从上游厂商处购置相关的仪器设备,目前不少参与核酸检测的头部公司,比如金域医学、华大基因也都可以做到。

实际上,从严格意义来讲,核酸检测已被纳入医保项目,可以作为新冠肺炎确诊的“金标准”,应该算作临床级基因检测产品。为何美因基因选择将其并入消费级基因检测业务?

是为了凸显自己的行业地位吗?招股书中,美因基因以2020年的检测量、收益,计算出了其目前在中国消费级基因检测服务的市场份额最大(34.2%),而其“最有力竞争对手”的市场份额也只有10.0%;2020年进行270万次检测,占中国消费级基因检测服务总数的65.8%,是其“最有力竞争对手”所进行的检测次数的十倍。

图片来源:美因基因招股书

02 消费级产品何以卖出“天价”?

除去核酸检测,其他业务也需要推敲。

美因基因将自己的业务分为两块,消费级基因检测和癌症筛查,毛利率约在70%左右。

招股书可以看出,一直以来,消费级基因检测占营收大头。但是近两年,癌症筛查的营收占比呈现高速增长,2018-2020年,分别为2.6%、5.6%、20.4%,而到了2021年上半年,收入3992.6万元,营收占比已经达到41.2%,几乎和消费级基因检测平分秋色。

先看消费级基因检测。所谓“消费级”,是与“临床级”相对应。临床级基因检测产品,均需要经过严谨的回顾性或前瞻性临床试验,花费数年时间,投入的成本以亿计算,旨在为肿瘤患者的用药、先天性遗传病的患儿的诊断等提供指导与建议,售价在千元或者万元级别。

消费级基因检测产品则更偏娱乐化,覆盖祖源分析、运动健康、遗传风险、美容等多个项目,面向健康人群推广。一直以来,消费级基因检测都因商业模式不清晰、产品噱头大于功能饱受质疑。相关产品售价普遍较低,在千元以内。

而据节点财经查询发现,部分美因基因的消费级基因检测产品,甚至卖出了比临床级基因检测更高的价格。

比如,在美因基因微店上售卖的一款遗传性乳腺癌、卵巢癌基因检测(美因大健康管理N套餐),属于患癌风险检测。据商品描述,该产品仅检测BRCA1/2致病性突变,售价却高达1599元。

图片来源:美因健康商城小程序

尽管目前,BRCA1/2的功能已经非常明确,有该致病性突变的人,患癌风险确实会高很多,产品准确性有一定保证。但是检测的位点越少,成本越低。有行业内研发人士表示,从成本角度看,这个售价还是有点高。

也有行业内市场人士表示,美因基因需要让消费者看到更多信息,比如用的什么技术平台,是否检测这两个基因的全部外显子区域。“如果美因基因把所有容易变异的位置都查了,那价格还可以,如果只检查几个位点,那就高了。”

03 全外显子测序口腔拭子居家采样就够了?

上述售价1599元的患癌风险检测,在美因基因的产品线上只能算是“中端实惠型”。还有售价高达2-3万元的全基因组测序与全外显子组测序。

这两种产品,主要是通过二代测序(NGS)手段,对消费者基因组中超过18-70万个关键位点进行测序,覆盖面更广,能检测的项目也更多。

以美因基因微店上,售价2.38万元的儿童全外显子组基因检测(美儿安)为例,商品详情显示,其可以覆盖遗传病筛查、安全用药、个人特质、科学运动、健康管理方案5大板块3870项指标。

但令人起疑的是,据该商品详情介绍,全外显子组基因检测仅需要“口腔拭子居家采样”,这与行业内的常规采样手段有所出入。一位做过全基因组测序的业内人士告诉节点财经,当时自己做的时候抽了好几管血,而口腔拭子上的DNA含量极少,可能无法进行测序。

图片来源:美因健康商城小程序

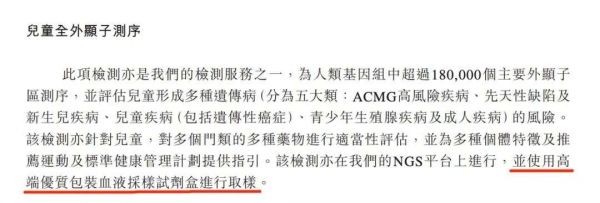

节点财经随后查询美因基因招股书,里面也明确指出全基因组测序及全外显子组测序是 “使用高端优质包装血液采样试剂盒进行取样”。招股书与商品详情存在矛盾之处。

图片来源:美因基因招股书

显而易见的是,居家的口腔采样,相比需要前往医疗机构的血液采样,更有利于产品的销售与推广,但口腔采样真的能保证检测的质量吗?消费者花了上万元,买到的真的是全外显子组测序服务吗?

再退一步讲,即使美因基因真的实打实为消费者进行了全外显子组测序,测序准确度也很高。但是,测出来的上千项指标对消费者的意义又有多大?

据节点财经了解,目前学界对基因位点的认知还不够,尽管这些测序技术能检测到的数据很多,但其中很大一部分尚未被解读,对用户来说不一定有价值,为此付费可能为时尚早。这些测序技术现阶段还是以科研应用为主。

04 IVD证悬而未决商业化怎么走?

扒完了消费级基因检测,再看近年来收入猛增的癌症筛查服务。

招股书显示,美因基因的癌症筛查产品包括3款,分别是2款结直肠癌筛查、1款胃癌筛查产品。检测的是外周血和粪便,采用一代测序。

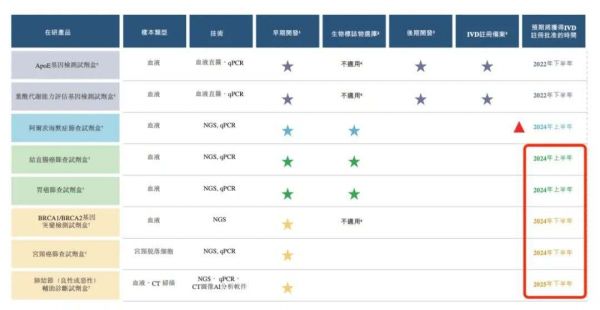

这3款产品,检测中使用的均是第三方研发的试剂盒,美因基因提供的仅仅是检测服务。目前无论是消费级基因检测还是疾病筛查,美因基因都没有产品获得IVD(体外诊断)证。招股书显示,美因基因有三款癌症筛查试剂盒在研,但预期获证时间均在2024年。

图片来源:美因基因招股书

当前,癌症筛查领域尤其是结直肠癌筛查竞争激烈,不少头部玩家已经持证入场,比如康立明生物拿到辅助诊断证,诺辉健康拿到含金量更高的“早筛第一证”,拿证意味着,它们的产品可以以试剂盒的形式,进入医院内市场独立销售,核心市场被打开。

但没有拿证的美因基因,只能通过LDT模式,卖自家实验室的检测服务,而不是试剂盒等产品,主要落地场景在美年健康这样的体检机构。招股书显示,截至2021年上半年,美因基因的服务覆盖1300多家医疗机构,其中体检中心能占到机构客户的60%以上。

哪些人会主动去做癌症筛查?当然是有早期症状的高危人群,这也意味着,癌症筛查的主战场一定在医院,医院是兵家必争之地,是产品放量的关键点。

美因基因拿证速度慢于竞争对手,再加上产品主要在体检中心推广,能抢占多大的市场份额,还很难说。

05 市场尚未成熟谁来买单?

说到所在赛道的市场空间,美因基因在招股书中列了这样一组数据:

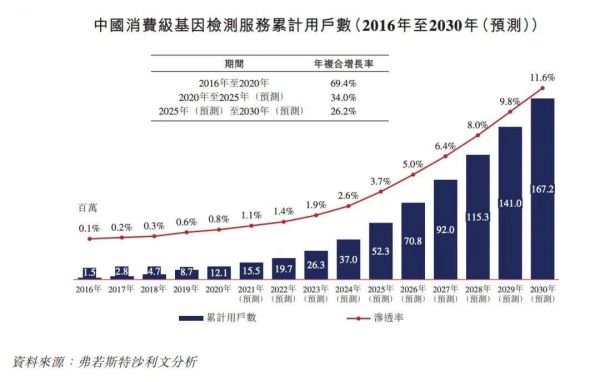

据弗若斯特沙利文报告,2020年,美国消费级基因检测服务累计用户数为2930万人,渗透率为8.8%;中国的累计消费者为1210万人,渗透率仅为0.8%。中国的消费级基因检测服务市场具有显著增长潜力。

图片来源:美因基因招股书

但有潜力并不代表真实的市场。实际上,这组数据在前几年,已经被好多家消费级基因检测公司在宣传稿中翻来覆去地说,而现在,整个行业先烧钱推广,后受疫情冲击,陷入一片沉寂。

早在2015年,消费级基因检测就已在中国兴起,23魔方、微基因、水母基因等百家初创公司如雨后春笋般生长。

但一方面,国内用户普遍对基因检测概念了解不高,付费意愿不强,想要“掘金”国内市场,公司需要花费高昂成本进行用户教育。另一方面,由于产品同质化严重,各家公司纷纷陷入“价格战”困局,23魔方甚至曾将原定999元的产品价格压缩至299元的极限。

新冠疫情也让行业雪上加霜,常规业务一度按下“暂停键”,不仅采集消费者的唾液样本存在风险,样本如何运输、实验室检测如何防护也是问题。

而美因基因能够实现不错的营收,一是因为承接了核酸检测任务,二也是因为背靠美年健康这棵“大树”,有丰富的渠道资源。节点财经曾到北京一家美年健康的门店体检。尚未进门,站在门口的工作人员便热情地拿出宣传单,询问是否需要做一个基因检测,引流功能一目了然。

在招股书中,美因基因也坦言,公司约半数收入来源于关联方,即与美年健康或俞熔有关联的实体。2018-2020年及2021年上半年,美因基因与关联方交易所得收入分别占公司同期收入的47.4%、51.1%、57.9%及52.4%。

但这并非长久之计。在消费级基因检测这个赛道,测序技术已相当成熟,仅用一台测序仪就可以完成准确度高达99.9%的检测,成本不高、容易上手,属于“劳动密集型”。所以产品同质化现象十分严重。

真正的技术壁垒,在检测后的解读环节。比如患癌风险检测,就需要证明检测出的这些基因与患病是否有关、能够增加多少的患病风险。在这个方面,国际上没有统一的解读标准,比拼的就是各个检测公司使用的数据库、算法的权威性与科学性。

而在美因基因的商品详情页上,这些重要信息往往含糊其辞。消费者不知道在解读过程中,究竟是何种资质的专家、依据什么标准进行评定,也不知道运用了哪些数据库进行比对分析。

总结来看,首先,美因基因或许更需要在招股书中呈现,剔除核酸检测收入后公司运营的真实情况。

其次,消费级基因检测尚处于行业初期,虽然潜在市场巨大,但需要长时间培育,并且公司要认真打磨自己的数据库,构建护城河,利用信息不对称来开拓市场并非长久之计。

最后,癌症筛查最近是“风口”,但目前成功市场化的领域主要集中在结直肠癌和肝癌,美因基因无论在获证进度还是临床试验进度上均不理想。当然,背靠美年健康,其在渠道上的竞争优势仍较为明显,这也是市场对其看好的重要原因之一。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:天天,36氪经授权发布。

相关推荐

美因基因IPO背后,资本眼中的核酸检测是怎么回事?

核酸检测是门好生意吗?上市公司净利润暴涨数十倍

“核酸检测”北京搜索量增30倍 美团可预约新冠核酸检测服务

一场核酸检测,引发的互联网医疗之变

三个广东富豪的百亿核酸检测生意

美团面向北京餐厅上线“已核酸检测”标签

核酸检测自动化背后,生命科学实验室如何革新?丨快公司

返乡必备的核酸检测报告,你拿到了吗?

返乡新规激起千层浪:核酸检测概念股逆市上涨,第三方检测机构连夜布局

硅谷早知道S4E03 | 为何核酸检测盒测不准,硅谷最前沿的答案是这样丨疫情中的公司们

网址: 美因基因IPO背后,资本眼中的核酸检测是怎么回事? http://www.xishuta.com/newsview50467.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247