格力电器成了价值陷阱

9.1倍市盈率,可能出现在银行、保险、地产“三傻”身上,可能出现在中字头的大市值基建股身上,可能出现在钢铁、煤炭、有色资源股的景气周期,但很难想象会出现在曾经的大白马格力电器(SZ:000651)身上。

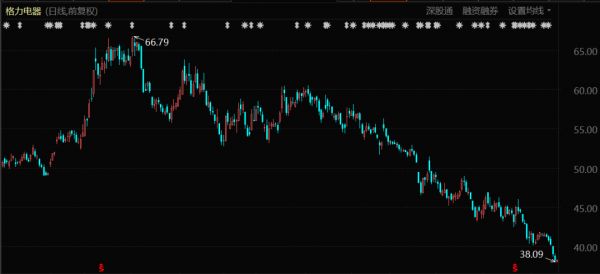

2020年底以来,格力电器的股价连续下跌,频频创出年内新低,自年初以来股价跌幅达到34.02%,让不少投资者深套其中。甚至有投资者自曝融资买入格力遭遇爆仓。

于2019年12月大手笔参与混改的高瓴也出现了浮亏。当时高瓴参股的珠海明骏以46.17元/股价格,约416.6亿元的总价拿下格力15%股权。但即便是算上3次分红,格力的股价也已经进入高瓴的“亏损线”。

格力电器股价表现(2020年9月至今)

值得一提的是,这样的股价表现还是在格力电器大手笔回购股份的情况下得以实现的。自2020年4月首次开启股票回购计划以来,格力至今累计完成了三轮股票回购计划,回购总金额高达270亿元。

市盈率降到10倍PE以下却仍然跌跌不休,格力电器已经成为了A股最大的价值陷阱之一。在投资上,这意味着投资者在买入低价资产后,发现该资产的价格保持持平甚至进一步下降。

空调市场的触顶风险、格力市场地位的下滑,以及迟迟找不到第二支柱的窘境,都让格力电器看似良好的业绩表现,显得没有那么明确的持续性。

01 空调市场“新常态”

空调销量不增长或成新常态。

作为空调界的巨头,格力电器在业绩上一直较为依赖空调业务。但种种迹象表明,国内空调市场似乎已经靠近天花板。

2020年的疫情对于空调行业是不小的打击。奥维云网数据显示,当年国内空调零售额规模同比下滑了21.9%。

不过进入2021年后,受到疫情打击的需求却并没有迎来强烈反弹。奥维云网数据显示,2021年上半年国内空调销售额较2020年同期增长了5.4%,但相较2019年同期却下滑了23.7%;销量较2020年同期下滑2.9%,较2019年同期下滑19%。

空调业务营收占比高达70%的格力自然也无法独善其身。其半年报显示,营业收入910.52亿元,同比增30.32%;净利润94.57亿元,同比增长48.64%。

表面上不错的业绩增速,实际上很大程度上是因为2020年因为疫情导致的上半年空调消费低基数。

与2019年的业绩表现对比会发现,今年上半年格力营收下滑了6.41%;净利润下滑了31.22%;扣非净利润下滑34.34%。毛利率则从2019年同期的31.02%降到23.74%;净利率从14.20%降到10.42%。这与整个国内空调市场的下滑也保持了同步。

实际上不仅是疫情影响,空调市场的萎靡在2019年就已出现端倪,当年国内空调市场销售额即下滑了1.6%。

归根结底,空调在国内市场的普及已经基本完成。行业未来的低增速甚至是下滑,已成为大概率事件。

易方达的基金经理张坤曾在接受媒体采访时如此评价中国的家电企业:“欧美没有任何家电企业是大企业,因为这些行业很容易在经济发展的早中期就见顶,大家的需求很容易满足,这是行业空间决定的。”

天风证券的预测显示,以2020年中国户均空调数量1.177台,到2035年发达国家的户均3台空调保有量来算,年化增速也就只有6%~7%,传统家电的增速能够跑赢GDP增速已经十分不易。

中国家用电器协会秘书长王雷在今年8月公开做出判断,空调销量不增长或成新常态。家电行业分析师刘步尘也曾表示,空调与房地产高度正相关。随着房地产巅峰期已过,空调势必同步下行。

在此大背景下,格力即使作为空调业龙头,有着行业内最高的空调产品毛利率水平,也必须面对整个行业的低增速“常态”。更何况,格力的市场地位已经遭到了挑战。

02 市场地位大不如前

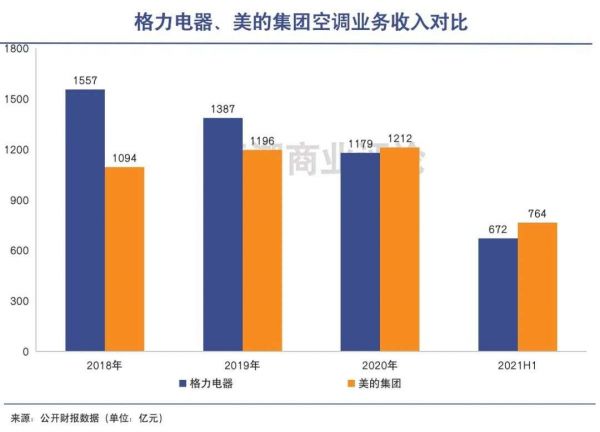

过去几年,美的的空调业务显然比格力发展势头更快、更凶猛。

对于谁是“空调一哥”,空调界双雄——格力和美的明里暗里一直都在角逐和较劲。

2020年董明珠曾在接受媒体采访时表示:“就空调而言,格力十年内不会被超越!”另一边,美的集团官方人士也曾在接受《财新》采访时表示:美的集团计划至迟在2021年实现对格力空调业务的赶超。

今年半年报,两家公司都在财报中提到自家品牌的家用空调“排名行业第一”。美的引用奥维云网的数据,格力电器则依据《产业在线》的数据。为了争“第一”的名号,两家企业选择了有利于自身的指标。

实际上,根据《产业在线》数据,格力电器在国内销量仍然是第一,2021年上半年市占率达到了33.9%。

但美的在外销销量的表现明显优于格力,从2020年开始,美的空调业务的总收入已经超过了格力。这意味着,至少从收入上看,美的空调业务已经实现了对格力的赶超。过去几年,美的的空调业务显然比格力发展势头更快、更凶猛。

此外,今年上半年美的空调内销市场排名第二,市占率达到了32.8%,与格力已经十分接近。在争夺国内市场份额上,两家企业也到了关键的赛点。

在空调市场萎靡、且行业争夺存量的处境下,格力对待上下游也不再如从前一般“硬气”了。

一直以来,格力电器对经销商实行“先款后货”的返利制度。这种制度下,经销商先给格力打款才能提到货。但数据显示,在营收不及2019年的情况下,格力的应收账款却在近年来持续增长,反映出其对下游渠道的话语权有所减弱。

格力的存货也在一直在持续增长,上半年末的存货达到了327.28亿元。存货科目中包含了产成品、在产品、原材料等。这背后是格力对于上游话语权的减弱和下游销售的不畅。

上下游产业链的话语权也意味着占用他人资金的能力。更多的应收账款、更多的存货,意味着更多自有资金的消耗,也会吃掉企业的现金流。数据显示,上半年格力的经营性现金流净额为-60.71亿元。比2020年同期还差。

无论是对于国内空调市场份额的苦苦守卫,还是对于产业链上下游话语权的减弱,都反映出:虽然格力还是空调行业盈利能力最强的公司,但其竞争力和市场地位已经大不如前。

03 第二张王牌在哪里?

格力却仍未培育出第二个像空调那样的优势产业,多元化战略迟迟未取得突破。

空调老大地位遭遇挑战的同时,格力却迟迟没有找到空调之外的第二张王牌,这或许是市场对于格力悲观的最主要原因。

国内空调市场已经靠近天花板,占格力营收70%的空调业务的成长空间已经十分有限。如果没有第二增长曲线,格力的未来业绩靠什么?

2017年格力宣布启动多元化战略。其在2017年财报中不再是“生产销售空调器、自营空调器出口及其相关零配件的进出口公司”的定位,首次表示“格力电器要做一家多元化的全球型工业集团”,逐步向冰洗、小家电基地拓展,并强化线上渠道。

经过几年发展,格力先后布局了小家电、厨电、冰洗等家用电器;数控机床、精密模具等工业装备,甚至是手机。但格力却仍未培育出第二个像空调那样的优势产业,多元化战略一直没能取得突破。

半年报数据显示,空调业务仍占到格力营收的73.8%,占到其利润的92.60%。而占其营收26.2%的其他业务,对于利润的贡献只有不到8%。由此不难看出格力在多元化战略上的困境。

除了多元化,出海也是家电企业打开成长空间的一个重要途径。上半年空调的出口市场明显好于内销市场。据中商产业研究院数据,今年上半年中国空调出口量3639万台,同比增长16.5%。

但格力在国际化方面比对手美的和海尔都慢了一拍。上半年海尔和美的的海外营收占比分别为51.99%和42.55%,而格力的海外营收占比只有13.98%。

没有成功的多元化和出海,家电企业已经很难打开新的成长空间。这也是为何格力电器利润远高于海尔智家,而市值却反被海尔智家赶超。

回顾过往,2019年4月格力的市值曾一度超越美的集团,高达3500多亿元。彼时,国内空调市场仍然坚挺。但没想到,那已经是格力最后一次在市值上领先老对手。

04 写在最后

时至今日,格力空调业务的盈利能力仍然在国内家电行业中首屈一指 ,其过硬的产品质量、较好的口碑效应,构成了差异化的竞争力。

但空调业务的逐渐触顶和多元化战略的受挫,使格力逐渐沦为“价值陷阱”。表面上低估值,却可能随着业绩逐渐走弱,估值不断抬高变得更贵。

在过去多年的发展历程中,格力展示出了强大的韧性,多次出现55%的暴跌之后“起死回生”,房地产的长期繁荣至关重要,但如今这个前提条件已如累卵之危。

何时能够找到第二张王牌对冲空调业务的疲软?越来越多投资者用脚投票,也是在提醒董明珠,是时候加快些速度了。

本文来自微信公众号 “巨潮商业评论”(ID:tide-biz),作者:荆玉,36氪经授权发布。

相关推荐

格力电器成了价值陷阱

格力电器的三大挑战

格力电器双十一为何遭遇“围殴”?

格力电器15%股权花落高瓴 格力还是董明珠说了算吗?

格力混改定局:国有资本退位,高瓴成格力电器第一大股东

格力电器易主:高瓴资本接盘,能否治好格力的症结?

400亿格力电器股权争夺战,高瓴、厚朴花落谁家?

格力电器:格力集团将转让15%公司股票,明日起复牌

格力电器控制权变动?珠海国资委:未收到方案

240亿买飞利浦?格力电器的“大小”博弈

网址: 格力电器成了价值陷阱 http://www.xishuta.com/newsview50698.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95273

- 2人类唯一的出路:变成人工智能 21579

- 3报告:抖音海外版下载量突破1 21553

- 4移动办公如何高效?谷歌研究了 20718

- 5人类唯一的出路: 变成人工智 20712

- 62023年起,银行存取款迎来 10377

- 7五一来了,大数据杀熟又想来, 8945

- 8网传比亚迪一员工泄露华为机密 8569

- 9滴滴出行被投诉价格操纵,网约 8567

- 10顶风作案?金山WPS被指套娃 7258