工业母机:二级市场的香饽饽,一级市场的冷板凳?

最近,“工业母机”成为二级市场的热门词汇。

为什么这个堪称B端中的B端概念会一跃成为业界顶流,引发如此大的关注量?

这与一次部门会议有关。上个月,国资委党委召开扩大会议,会议强调针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关。随即工业母机成为A股所有概念里涨幅最高的一个,以14.2%涨幅遥遥领先于其他板块,多支个股出现20cm的涨停。

然而在二级市场爆火的背后,工业母机在一级市场却是“无人问津”。

为什么会产生这样的现象?现今中国工业母机行业现状如何?未来又将迎来怎样的发展趋势?

这些问题的答案或许指向中国制造业的未来。

01 什么是“工业母机”?

简单来说,工业母机指的就是机床,是将金属或其他材料的坯料或工件加工为零部件的机器,即“制造机器的机器”。

按照材料成形方式分类,机床可以分为金属切削机床、金属成形机床、铸造机械、木工机械、机床附件、工量具及量仪、磨料磨具和其他金属加工机械八个子行业。按照机床控制系统分类,机床分为传统机床和数控精密机床,后者指装有程序控制系统的自动化机床。

能够排位在高端芯片、新材料、新能源汽车之前,机床的重要性不言而喻。作为“国之重器”,机床是制造业的基础,而高端数控机床更是高端装备智能制造的核心所在,它的下游应用涵盖航空航天、汽车制造、石油化工、电力设备、铁路机车、船舶、国防工业、工程机械、电子信息技术工业等多个行业,可以说直接决定了一个国家的工业发展水平。

事实上,芯片、新材料和新能源汽车的火爆早已成为常态,而在此之前,机床行业一直是一条冷僻而低调的赛道。

02 现状与地位失衡,两级市场冷热不均

尽管地位重要,然而机床行业的整体现状却有些“惨淡”。

一方面,中国机床的市场庞大。根据广发证券研究报告显示,自2009年以来中国一直稳居世界第一大机床生产国和消费国的地位。2019年我国机床生产总额为194.2亿美元,全球占比23.10%,机床消费总额为223亿美元,全球占比27.16%。

但另一方面,中国机床却是“大而不强”。作为世界上最大的机床进口国与最大的出口国之一,2019年我国机床进口额共72.9亿元,出口额44.2亿元,贸易逆差达28.7亿元。

这是因为中国机床企业主要集中在中低档,技术含量低,产品溢价能力不足,高端数控机床长期依赖日德美三国进口,国产化率不到10%。

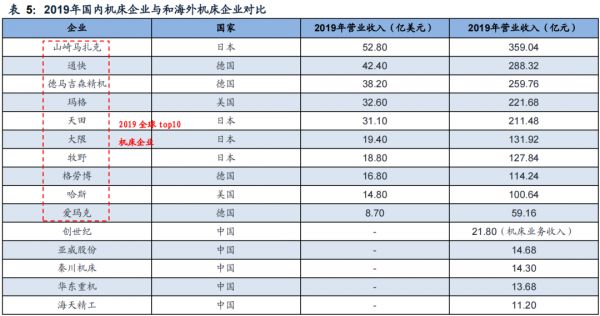

根据Wind及赛迪顾问数据,2019年全球十大机床企业中4家为日本企业,4家德国企业,2家美国企业。其中机床龙头企业山崎马扎克2019年营业收入为359.04亿元,而我国营收最高的10家机床企业2019年营收之和仅为山崎马扎克一家的31.34%。

中国高端机床制造的薄弱实际上有其历史原因。70年代中后期,数控机床技术进入快速发展期,美、欧、日等国相继于70年代末和80年代初实现了机床产品技术的数控化,然而我国受技术因素和时代因素制约,数控机床技术研发起步晚、进度慢,主要依赖“引进来”战略,弱化了自主创新的意识,因此逐渐被西方发达国家拉开差距。

一个值得注意的现象是,与二级市场的如火如荼相对应的,是机床行业在一级市场的“无人问津”。

二级市场的火热不难理解。不久前《经济参考报》的“精神鸦片”之说导致游戏股全线大跌,足以证明官方态度对股价涨跌的强势影响。

然而一级市场的冷门却有着更加复杂而深刻的原因。

首先是人才的断层。制造业有着极强的实体性,本身具有庞杂的上下游关系和现场交付需求,想要扎根制造领域的创业者需要具备多年行业经验,履历光鲜的年轻精英团队不愿也无法立足,而具备行业经验的传统创业者又因为不会讲故事、缺乏融资知识而游离于VC视野之外。这就造成了机床行业在一级市场的人才空白。

其次是行业的分散。中国制造业的特点是长尾效应明显,主体是大量小规模、多门类的制造企业,因此机床产业下游的零件加工企业对上游的加工需求可能千差万别,无法形成统一的产业模式,给创业团队提炼相应的产品和模式造成了一定难度。

当然最根本的原因还在于VC投资逻辑与工业领域发展规律的抵触。北极光创投创投合伙人黄河曾在访谈中表示,目前在A股上市的制造业公司在没有科创板之前,从成立到上市的平均周期是12年;科创板推出后,虽然最快有5~6年上市的案例,但大多数仍需要8~10年的时间。

而大部分VC基金的存续时间通常都是10年。对于被快进快出的互联网投资哺育起来的VC们来说,需要超长“待机”的制造业实在不算理想的投资方向。

然而我们也应看到,“惨淡”的现状也意味着巨大的增长空间,工业母机作为高端制造的代表,未来不可小觑。

03 高端制造趋势下,工业母机前途无量

不可否认,自主化国产替代趋势将极大助力机床行业的发展。自2015年我国提出“中国制造2025”战略以来,国家持续出台一系列推进智能制造、高端数控机床良性发展的法律法规和政策。正如芯片行业一样,政策的利好会为资本市场注入一针强心剂,宏观之手的引导作用会逐渐在一级市场中凸显出来。

除了国家政策催化,制造业产业结构升级也是客观需要,高端制造可以说是迫在眉睫。

首先,最新一次的人口普查数据显示,中国已经迈入轻度老龄化社会,劳动力供应不足、成本提高,传统制造业要维持成长必须从人力密集的低端制造转变为技术密集的高端制造。

其次,消费升级倒逼制造升级,下游新兴消费需求和模式带动上游制造趋向精细化、柔性化和智能化,高端制造成为消费领域红利消失后的下一个时代红利,为越来越多的VC投资机构所青睐。

从机床行业自身来看,存量上,机床的一般产品寿命约为10年,在2011年全球机床消费量和产值达到顶峰后回落,此后进入长达十年的下行周期。因此2021年或将成为我国机床行业存量替换新周期的开始。

而在增量市场上,数控机床下游产业需求旺盛。近年来对数控机床需求占比最大的汽车、航空航天和精密模具等领域都向着轻质化、多构型化及低成本制造等方面发展,新能源、轨道交通、3D打印、生物医药等新兴产业迅速崛起,新材料的运用越来越广泛,不难预见会有更多高端技术和创新力量涌入这些重要领域,反向拉动机床产业的整体发展水平。

西方发达国家的机床发展路径也印证了这一模式。美国机床工业起步比英国要晚 50 年,但在制造技术方面很快赶超英国,跃居世界首位,这是因为美国国防因其军事需求不断向机床行业提出新的发展方向和科研要求。而日本则是依靠本土汽车产业的生产需求来带动机床产业的快速发展。

因此,我国机床行业在政策支持与下游需求的叠加效应下必定迎来重要的发展机遇。据前瞻产业研究院数据,预计到2026年我国数控机床市场规模将突破5000亿元。

但同时我们也必须承认,机床行业的国产化和高端化升级是一个循序渐进的过程,不可能一蹴而就,不管是该行业的创业者还是投资人,都需要保持足够耐心和信心,这样才能推动我国工业母机成为真正意义上的“大国重器”。

本文来自微信公众号 “元一资本"(ID:yonecapital),36氪经授权发布。

相关推荐

工业母机:二级市场的香饽饽,一级市场的冷板凳?

一级市场去二级市场“捡钱”,还是二级市场来一级市场“掘金”?

千亿规模工业母机赛道火热 风口浪尖之上板块能否持续高增长?

论新经济下的价值投资:一级市场如何构建完整的二级市场投研体系,获取长期收益?

聚焦工业母机赛道,「原点智能」提供数控系统和激光数控机床产品

对话PAC廖明:以二级视角去做一级投资,创业公司切勿沉迷一级市场

二级市场无法承受之重:再论一二级市场共振的牛与熊

这是给VC上的最残酷一课:一级市场的疯狂,无人买单

为什么要警惕工业和技术投资的互联网化?

VC/PE硬闯二级市场,超20倍回报与赔哭

网址: 工业母机:二级市场的香饽饽,一级市场的冷板凳? http://www.xishuta.com/newsview50792.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95164

- 2人类唯一的出路:变成人工智能 20784

- 3报告:抖音海外版下载量突破1 20655

- 4移动办公如何高效?谷歌研究了 19957

- 5人类唯一的出路: 变成人工智 19924

- 62023年起,银行存取款迎来 10300

- 7网传比亚迪一员工泄露华为机密 8443

- 8五一来了,大数据杀熟又想来, 8250

- 9滴滴出行被投诉价格操纵,网约 7873

- 10顶风作案?金山WPS被指套娃 7202