在印尼,等待一个社交电商独角兽的诞生

在Instagram上,一位20多岁的网红在直播推荐一个新兴的美妆品牌,直播内容包括产品线是怎样的、多大的优惠力度以及能够下单的平台。

类似拼多多早期在微信推广的方式,在WhatsApp的群组里,一位中年妇女也会经常跟朋友们分享打折的家居用品(购买链接),然后通过在App上拼团,以折扣价参加线上的团购。

而在社区团购的场景下,一位团长会定期收集社区居民的网购订单,然后大量订购货物,并在到货后将其派送给社区居民。

三种不同类型的销售,都属于同一类别:社交电商。

在印尼,这种类型的电商正在大行其道。它可以是视频直播、群组团购或社区团购的形式。虽然在印尼第一种模式主要存在于社交媒体平台上,但后两种模式已越来越多地被印尼社交电商创业公司所采用。

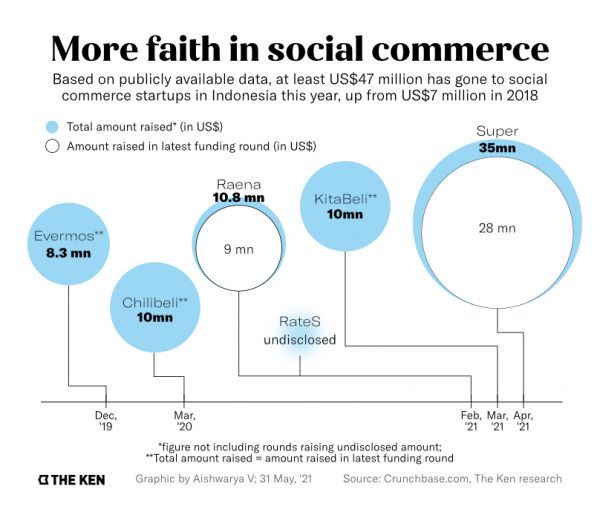

当前,印尼正遭受新一波新冠疫情的重创,但这掀起了数字化和电商的热潮,其中尤以Super、Chilibeli、KitaBeli和RateS等创业公司为甚。这四家初创公司成立时间都未超过三年,它们告诉The Ken, 2020年它们的业务每月增长率都是两位数——RateS大约增长了30%,Chilibeli增长了30-50%,KitaBeli每月增长2倍。Super拒绝透露细节。

这并不奇怪,因为印尼的社交电商行业仍处于起步阶段。根据麦肯锡的一份报告,预计到2022年,这一数字将从2017年的30亿美元增至150亿至250亿美元。在这种增长的背景下,许多风投公司都将赌注押在这些萌芽中的初创公司身上。

从社交电商在印度和中国的规模来看,印尼可能会在未来几年迎来一两个社交电商独角兽。印度的Meesho 花了六年时间,在软银领投3亿美元后才在今年4月晋升独角兽,Facebook也是其投资者之一。而拼多多在成立两年后的2017年就已达此成就,并于2018年登陆纳斯达克。

然而,对于印尼新兴的社交电商初创公司来说,通往“独角兽王国”的道路并不明朗。这四家公司仍在试验不同的战略,以激发该行业的潜力。

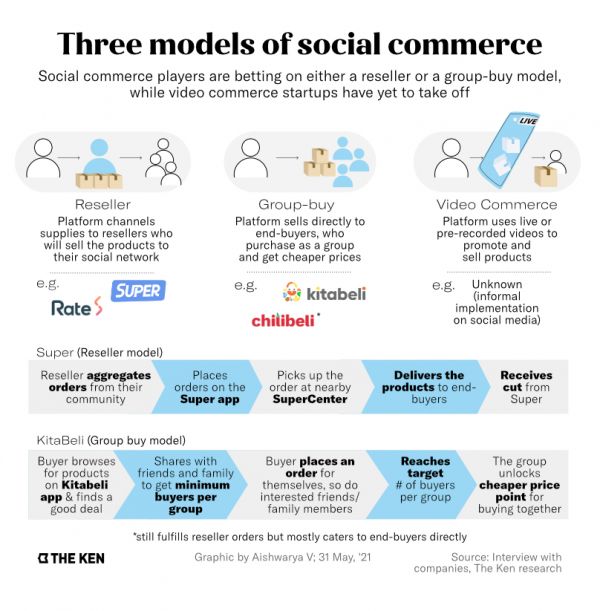

一家企业区别于另一家企业,主要在于三个因素:它所采用的社交电商模式,它所关注的产品类别,以及它所经营的地域。基于这三个因素,有许多不同的方法可以进入市场。而对于每一种选择,总是有一个权衡。

例如,如果一家企业决定探索偏远的、未开发的地区,就必须找出一个最佳的供应链并解决物流方面的挑战。如果它采用社区团购的转售模式,利润微薄,因为需要给转售商分一杯羹。它还必须选择正确的产品类别,以便快速扩展。

这是在理想的增速和可持续发展之间的两难选择。而在许多情况下,它们并不齐头并进。

The Ken 采访了以上四家公司的创始人,了解他们的商业模式以及他们如何解决这一困境。

目前还没有一个明确的赢家。

01 Super公司的物流打法

Super公司成立于2018年4月,在4家公司中成立时间最长,今年4月获得了由软银亚洲风险投资公司牵头的2800万美元的B轮融资。这家公司专注于通过经销商模式,出售快消品(FMCG)。

其战略瞄准印尼二、三线城市和农村地区,在这些地区,像Tokopedia和Bukalapak这样的传统电商的存在有限。这批初代电商平台的大部分用户,都在大都市。

根据Statista的数据,印尼首都雅加达的电商用户约占全国的58%。但雅加达只有大约1060万人口。其余的2.6亿人生活在二线和三线城市,甚至更远。根据市场研究公司eMarketer的数据,这也是为什么电商销售在印度尼西亚的零售总额中仍占不到10%。

“如果我们能获得3-5%的[未开发市场份额],我们已经可以成为一个大企业。第一波(大型电商平台)起家于大都市,我们希望成为一个在甘榜(村庄)出生和成长的企业。”Super公司的联合创始人兼首席执行官Steven Wongsoredjo说。

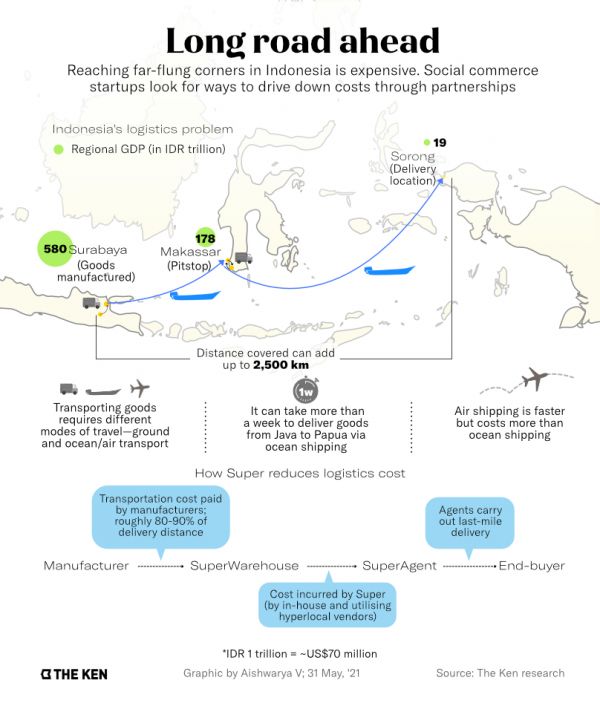

在印度尼西亚,这是一种独特的电商形式,但考虑到物流的挑战,为这些偏远地区提供服务的成本是一个大问题。总部设在新加坡的风险投资公司Qualgro创始人和管理合伙人Heang Chhor说:“每个人都要面临的问题是:这能否成为一种经济上的可持续模式?”

Wongsoredjo对这个问题有切身体会。他家的零售企业服务于二线和三线城市,他看到了不同地区的价格是如何因供应链的低效而产生差异的。

货物在二线和三线城市的价格可能高出20%,在印度尼西亚最东部的省份甚至高出一倍。基础设施的不完善,意味着物流成本的增加,而交付的物资是有限的。

Super公司要想建立起有利可图的业务,以更便宜的价格向这些消费者销售快消品,它需要找到一个供应链模式,使向这些地区送货成为可能。

Super公司希望通过旗下SuperWarehouse、SuperCenter和SuperAgen三个物流连接点来实现。根据订单的价值,货物可以直接从SuperWarehouses运往转售商SuperAgen,或者投放到SuperCenter,一个当地的取货点。然后,SuperAgen将从SuperCenter取货并进行最后一公里交付。

Super公司在泗水开始了这个供应网络,泗水是其五位创始人中三位的故乡。该市位于东爪哇,距雅加达约780公里。它拥有280万居民,是印度尼西亚人口最多的城市之一,是测试社交电商的最不二之选。

“我们从GDP(国内生产总值)最高的城市进入,然后扩展到周边地区。”Wongsoredjo补充说,这样一来,它就有更好的机会扩大体量。

Super公司现在东爪哇的17个城市运营,有两个SuperWarehouses,250个SuperCenter,以及数千家SuperAgen。如此专注于供应链和物流是一种精心策划的游戏,但Super公司的野心很大。

“社交电商是建立分销渠道的一个切入点。我们想成为2.0版的Indofood(印尼一家主要从事食品工业的公司)。”Wongsoredjo说,Indofood是印尼当地知名方便面品牌Indomie的制造商。它是 Salim 集团的子公司,该集团还拥有分销网络Indogrosir和印尼最大的零售店Indomaret。

然而,正如 KitaBeli 和 Chilibeli 发现的那样,其社交电商模式存在一些可能需要修补的漏洞。

02 分享,然后下单

KitaBeli 于2020年3月正式启动,在四家初创公司中成立时间最短。它在2019年8月测试了转售模式,当时VC的钱还没有涌入。它发现这种模式对电子产品和时装,更确切地说,对无品牌的时装很有效。在这里,利润率较高,转售商可以获得体面的分成,同时还能为平台留下资金。但在利润率较低的快消品领域,它的效果并不理想。

不过,KitaBeli 正在快消品领域加注,因为该类别被认为比时装更有弹性,特别是在疫情期间。除此之外,与时装或电子产品相比,由于标准化的质量和较低的价位,首次使用电商的买家更愿意购买快消品。

“在快消品(被引入)的两周内,它的GMV就超过了时装和电子产品三个月的GMV总和。经过一番研究,我们发现,正在增长的转售平台是那些专注于快消品和杂货的平台。其他的还没有做得那么好。”KitaBeli联合创始人兼首席执行官Prateek Chaturvedi说。

这时,或许是为了更好地定价,KitaBeli 决定改用团购模式(类似拼多多早期利用微信推广的模式)。通过直接迎合终端买家,它能以比经销商模式更便宜的价格出售产品,或者以同样的价位但有更高的利润。甚至Super也在考虑成为 DTC 公司,其创始人Wongsoredjo说:“我们希望通过未来的举措,一天比一天更接近终端用户。”

在2020年3月从大雅加达地区开始业务后,KitaBeli 去年底进入东爪哇的马朗和中爪哇的梭罗。“当我们在马朗做调查时,我们采访了大约50个人。只有三个人听说过Tokopedia或Shopee,只有一个人(在这些平台)下过订单。”Chaturvedi说。

他补充说,去年 KitaBeli 的业务在用户的推荐下每个月增长2倍。该公司几乎没有营销方面的开销。平均来说,每个从该应用程序下单的用户,每月会带动其身边至少一位朋友下载它。据 Chaturvedi 说,到了第三个月,人们的购物支出至少翻一倍,平均每个用户每月花费70美元。

与 KitaBeli 一样,Chilibeli 在转型之前也尝试过社区团购模式。现在,尽管它仍然有来自团长的订单(因为还是有用户不太懂操作技术),但它大部分业务现在都是为终端买家服务的。

即便 Chilibeli 目前的模式看起来很像一个经销商平台,但它仍然算作一个群组团购平台,因为它主要是面向消费者的。买家通过 Chilibeli 的应用程序选择商品,然后选择离交货地点最近的提货点。这些取货点由 Chilibeli 的合作伙伴Mitra Chilibeli 经营,他们收取一定的费用。他们也可以进行最后一公里交付。

Chilibeli 的USP是它对生鲜的关注,这是一个很难服务的类别,因为保质期短,预期交货时间短。然而,生鲜杂货占食品类销售的最大部分,如果我们能拿下这个品类,真的可以为行业带来很多长期价值。”Chilibeli 的联合创始人兼CEO Alex Feng 介绍,Chilibeli现在在雅加达、万丹、西爪哇和东爪哇开展业务。

但是,也许还有另一种方式可以产生更好的价值,即平台不限于特定的产品类别。

03 从海外采购

RateS来自新加坡的金融技术公司Rate,自诩为“跨平台”的平台。它根据转售商的要求引入了新的类别,或者公司称之为员工。

RateS的联合创始人兼首席执行官Jian Kai Goh指出,该平台将其产品分为四个主要类别:快消品、数码产品、本地产品和外国产品。它们包括400多个子类别,从婴儿服装和穆斯林服装,到日常用品和电子产品。

"我们最大的护城河,实际上是我们的外国供应商。"Goh告诉The Ken,RateS的货源来自中国,这意味着它能够以对转售商有吸引力的价格出售其他平台上没有的商品。

Goh拒绝透露它有多少货源来自海外,但他表示,外国产品的销售利润率可以达到100%。(转售商)每卖出一美元,他们可以赚取20%以上的利润。

RateS上的顶级转售商每月收入超过400美元,高于雅加达307美元的最低工资标准。

他认为,这就是为什么RateS自2019年推出以来,其经销商群体迅速增长。现在,它有超过6万名活跃的转售商,总数达60万名。它的目标是在今年年底前达到100万个转售商总数。到目前为止,它的转售商遍布印度尼西亚200多个城市。

与分批欢迎其经销商的Super不同,RateS将其增长分散化。它有一个团队负责收购新的经销商和维护现有的经销商。经销商自己也可以通过应用程序上一个名为“我的团队”的功能来承担这一职能。根据该公司的数据,每个顶级团队的领导者可以在平台上招募多达五个新的经销商。

Goh说:“过去的五年内,我们作为社区驱动的零售平台,将和现有的市场一样重要。”

04 野蛮生长

因此,社交电商的玩法,在不同的玩家之间有很大不同。这是件好事。因为在过去,依靠一个在其他地方有效的模式并不成功。

以Meesho为例。这家印度公司于2019年底登陆印度尼西亚,野心很大:一年内吸引100万个转售商。它的假设是,它可以在东南亚最大的经济体复制其在印度国内的成功。但随后,新冠疫情来袭,竞争是无情的。Meesho于2月关闭了其在印度尼西亚的业务。

KitaBeli 的 Chaturvedi 说:“要很好地掌握印尼市场是非常困难的,因为它与中国和印度有很大的不同。”他补充说,在初创企业生态系统中曾经有一种信念,即你可以把一个想法从印度复制粘贴到印度尼西亚,因为这两个市场之间有相似之处。但最终,Meesho的落败出走。

在这一点上,印度尼西亚的社交电商领域还没有任何明确的赢家。许多企业都意识到有一个巨大的未开发的市场,但如何为他们服务是一个难题。而且,竞争以各种形式存在。

即使是传统的电商公司也在迎合社交电商的需求。例如,Shopee上的经销商可以从供应商那里购买产品,并要求以经销商的名义将产品直接寄给最终买家。Bukalapak 和 Tokopedia 正在通过其 Mitra 模式向 warungs(街头夫妻店)提供服务,可能会与迎合 warungs 的转售平台重叠。

但是,与找到合适的社交商业模式、合适的焦点类别和合适的位置来支持独角兽规模的业务相比,Mitra模式就显得没那么重要了。

即使是传统的电商公司也在迎合社交电商的需求。例如,Shopee上的经销商可以从供应商那里购买产品,并要求以经销商的名义将产品直接寄给最终买家。Bukalapak和Tokopedia正在通过其Mitra模式向warungs(母婴店)提供服务,可能会与迎合warungs的转售平台重叠。

但是,与找出正确的社交电商模式、正确的主类别以及能够支持独角兽规模业务的正确地点相比,Mitra 模式就不那么令人担忧了。

风投公司 Vertex 的执行董事Gary Khoeng介绍,迅速扩大规模,可能要以更好的盈利能力为代价。在快消品的支持下,社交电商公司可以相对快速地发展,但微薄的利润不会给经销商类型的平台留下太多空间。这些公司可以通过创造一个更有效的供应链来降低成本,他们中的大多数人已经行动,或者找到更便宜的供应商,但仍能生产高质量的产品。

“如果这些公司的商业模式完全相同,销售相同的品类,那么这一切都与执行有关,你是否能够建立高效的运营?你是否能够建立一个良好的组织来支持你的业务?我认为这将是关键的区别。”Chilibeli 的 Feng 指出。

未来几年,印度尼西亚无疑将出现社交电商独角兽。可满足的市场总量巨大,风险投资资金正越来越多地流入该领域,目前的玩家正在迅速成长。但这一切都取决于谁能为消费者和经销商提供更好的交易,并让他们有理由继续回到这个平台。

然而,现在,每个公司都在不遗余力地证明他们的模式最有效。

本文编译自The Ken,原文作者:Yunindita Prasidya

图片来源:Aishwarya Viswanathan/The Ken

原文链接:

https://the-ken.com/sea/story/indonesia-social-commerce-super-kitabeli-chilibeli-rates/

本文来自微信公众号 “志象网”(ID:passagegroup),作者:彭慧,36氪经授权发布。

相关推荐

在印尼,等待一个社交电商独角兽的诞生

出海日报 | 滴滴计划进入哥伦比亚市场;印尼电商独角兽Tokopedia发展社交电商业务

拼多多模式大火,印尼社交电商还能讲出什么新故事?

东南亚创投周报 | 阿里投资的“印尼版淘宝”Tokopedia发展社交电商业务;Go-Jek和京东印尼JD.ID合作

要做印尼版的「十荟团」,社交电商平台「Chilibeli」 完成1000万美元A轮融资

我在印尼农村做下沉电商

社交电商淘集集生于撒币,死于烧钱

社交电商,“侵入”校园

“双11”狂欢背后的社交电商危机

被疫情重塑的印度社交电商

网址: 在印尼,等待一个社交电商独角兽的诞生 http://www.xishuta.com/newsview51137.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95233

- 2人类唯一的出路:变成人工智能 21212

- 3报告:抖音海外版下载量突破1 21183

- 4移动办公如何高效?谷歌研究了 20367

- 5人类唯一的出路: 变成人工智 20366

- 62023年起,银行存取款迎来 10342

- 7五一来了,大数据杀熟又想来, 8621

- 8网传比亚迪一员工泄露华为机密 8512

- 9滴滴出行被投诉价格操纵,网约 8242

- 10顶风作案?金山WPS被指套娃 7234