“耳朵上的淘宝”赴港IPO,月活用户超2.6亿,还在持续亏损

几经周折,喜马拉雅终于在两周前,向香港联交所提交了招股说明书。

原本,喜马拉雅在2021年5月已经向美国证券交易委员会提交IPO申请,计划在纽交所上市。但随着今年7月国家网信办出台赴国外上市公司数据信息审核要求,一批中国企业放缓或撤回了申请,其中也包括喜马拉雅。

从2018年开始,市场上就多次传出上市传闻,但均被喜马拉雅证明“不实”。

根据招股书,2012年8月成立至今,喜马拉雅已经从国内外众多机构获得多达12轮融资,战略投资者包括腾讯、阅文、百度、小米、好未来和索尼音乐等,累计筹集资金规模超过了90亿元人民币。

不过喜马拉雅尚未实现盈利。随着,短视频内容崛起,更多互联网大公司涉足音频内容市场,“耳朵经济”的市场竞争也日益激烈。因此,对喜马拉雅来说,无论是让投资方获得回报,还是融资扩张以保持其领先地位,上市都似乎势在必行。

营收大涨,但盈利仍是难题

毫无疑问,喜马拉雅是目前中国最大的在线音频平台。

根据招股书,截至今年6月30日,喜马拉雅全场景月活跃用户达到2.62亿。其中1.11亿移动端的月活用户共花费8478亿分钟收听音频节目,约占国内所有在线音频平台移动端收听总时长的70.9%;每位活跃用户日均收听时长达146分钟,接近2个半小时。

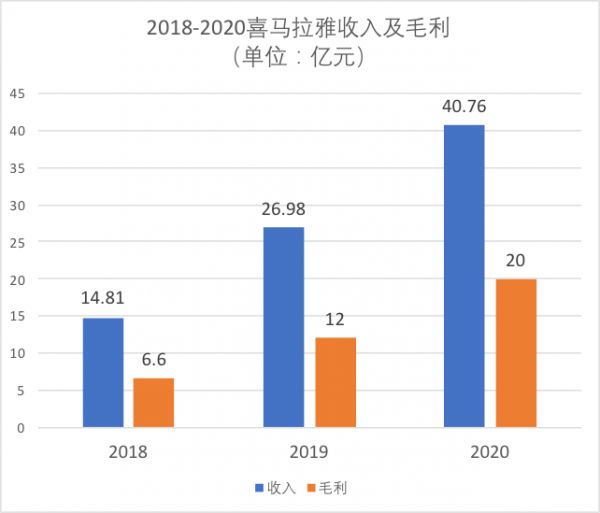

近三年,喜马拉雅的收入和毛利率也在增加,2021年上半年营收同比增长55.5%,达到25.1亿元;毛利也同比增长55.9%,这在一定程度上说明喜马拉雅变现能力变强。

数据来自喜马拉雅招股说明书

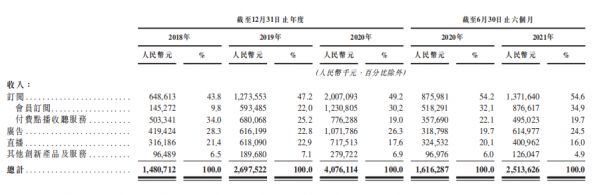

具体来说,按照营收贡献的大小排序,喜马拉雅的收入主要来自:订阅服务、广告、直播,以及其他创新业务(具体包括智能音箱、智能手表和车载设备等)。

其中订阅服务(会员订阅和付费点播收入)占了喜马拉雅总营收的一半,在2020年贡献超过20亿人民币收入,截至2021年上半年,移动端付费用户达到1420万,同比增长65.5%,平均月活用户付费率约为12.8%。

从被称为知识付费“元年”的2016年起,喜马拉雅陆续推出付费内容,主要是自制的知识分享课程和有声书。比如已经连续更新5年的《每天听见吴晓波》,每季订阅费用为180喜点(即180元人民币),单季累计总播放量均在1000万次以上。

同期,像吴晓波这样的PGC(专业内容生产)创作者,在喜马拉雅上的累计人数有3300多人,是2018年的近3倍。喜马拉雅也与140多家出版社、90多家网络文学平台在内容版权领域合作。

除了头部PGC,喜马拉雅还扶持了一大批PUGC(专业用户生产)创作者。如采采、幻樱空、有声的紫襟等,一般拥有百万粉到千万粉不等,作为近两年对营收增长贡献最大的部分,PUGC创作者主要来自于基数最大的UGC用户,喜马拉雅从中选择有发展潜力者进行培训和支持。这一人群也支撑起喜马拉雅付费内容的持续供应和人才储备。

PGC、PUGC、UGC三种模式形成了喜马拉雅内容的金字塔结构供给模型:塔尖上是PGC内容(专业生产内容),如德云社、三体等;腰部是PUGC内容(专业用户生产内容),尾部的是UGC内容(用户生产内容),比如播客、配音、朗读内容等。

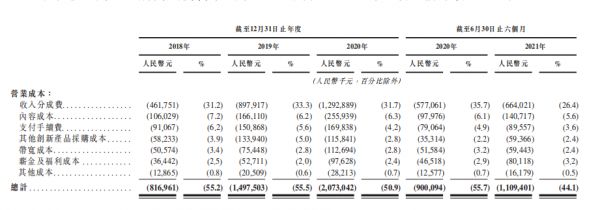

当然,收入依靠优质内容生产者,意味着每年也需要支付足够多的收入分成,保证内容质量以及合作的创作者不被其他平台挖走。

去年,喜马拉雅向超过16.1万内容创作者和IP合作伙伴分享了接近13亿元的收入分成。收入分成和内容成本占据了总成本的最大部分,如果将版权费用也考虑在内,所占比例达到近40%。

要想使这部分成本下降,喜马拉雅需要不断扩大活跃用户,尤其是付费用户的规模,但拉新又会推高销售和营销成本,这也是构成喜马拉雅每年成本支出的另一大部分。

因此,虽然喜马拉雅已经是在线音频领域的头号玩家,但成立9年来始终没有实现盈利,去年亏损28.8亿元,经调整后亏损仍有5.4亿元。

对于这一点,喜马拉雅也有清醒的认知,在招股书中坦承:“日后可能继续发生亏损。”喜马拉雅的创始人余建军也曾公开表示,“公司没有制定任何盈利时间表”。

从收音机到车载音频的场景变迁

以口述耳听的方式传递信息、交流情感,是远比文字和图像更古老的传播方式。从20世纪初第一家广播电台在美国出现,广播迅速成为普及全球的重要新闻媒介。

大萧条期间,美国总统罗斯福的炉边谈话节目利用广播电台进行改革宣传,抚慰社会情绪。半个多世纪后的中国,王刚的广播剧《夜幕下的哈尔滨》成为许多人饭后生活的陪伴。

随着电视和互联网的崛起,“耳朵媒介”一度衰落,汽车几乎成为广播唯一的使用场景。直到移动互联网时代到来,“耳朵经济”又获得新的历史发展机遇。2011年左右开始涌现出一批互联网音频App。

最初互联网音频平台上传的内容还是以有声书、脱口秀、音乐、评书戏曲为主,更像是传统广播节目在手机端的复刻。但同时期吹起的知识付费风口,使互联网平台找到新的变现方式,在内容和运营形式上走向不同于传统广播电台的道路。

2016年6月,喜马拉雅上线“付费精品”专区,推出第一款由马东团队制作的付费节目《好好说话》,售价198元/年。节目上线当天售出25731份,销售额突破500万元,一时成为爆款。当年12月,喜马拉雅还趁热打铁举办了国内首个内容消费节“123知识狂欢节”。

此后,长音频行业一度形成喜马拉雅、荔枝和蜻蜓三足鼎立的局面。2020年初,荔枝挂牌纳斯达克,成为国内“音频第一股”。但相比于短视频的爆发式增长,长音频赛道在近几年略显沉寂。如今荔枝FM的市值已经从发行时的11.63亿美元跌至1.69亿美元,足足跌了超八成。

现在长音频行业的新增长点,在于借助物联网技术和智能汽车发展产生的智能音箱和车载场景。国内在线音频与在线音乐的月活用户数比例为1:3.5,而美国市场这一比例高达1:1.4,主要原因就在于日常生活中汽车的普及。

在一天中长音频使用的主要场景里,智能音箱可以覆盖清晨和睡前的居家时间;车载音频则占到早晚通勤时间的主要部分,在未来有望成为在线长音频的主流使用场景。

面对这一趋势,2017年,喜马拉雅推出小雅AI智能音箱,布局人工智能领域。此后逐步加大对汽车、智能家居、智能音箱、智能穿戴等硬件终端的布局。

招股书显示,截至今年上半年,喜马拉雅在物联网及车载场景的平均活跃用户为4900万。目前喜马拉雅已经与阿里、百度、小米、华为等企业达成合作,70家车企植入喜马拉雅的车载内容。

“耳朵经济”起飞,但竞争格局仍然未定

根据灼识咨询的数据,2020年国内在线音频的互联网用户渗透率仅为16%,相较于在线音乐57%和长/短视频74%的渗透率,还处在一个很低的水平。

这一市场也正处高速发展中,2020年市场收入131亿元,年复合增长率为69.4%。物联网/车载在线音频市场的年复合增长率更是高达179.2%。

蛋糕不断变大的同时,玩家也在增加。除了老对手荔枝FM和蜻蜓FM,互联网巨头也纷纷入局。

在文字和视频领域已经拥有头部产品的字节跳动,旗下番茄小说推出“番茄畅听”;喜马拉雅的股东腾讯上线了自己的“微信听书”和全新长音频品牌“懒人畅听”。就连官媒中央广播电视总台也亲自下场推出“云听”。

早在2016年,知识付费创业红人罗振宇提出过一个国民总时间的概念,余建军也在一次演讲中借用这一概念,表示“能帮用户省时间的内容会越来越有价值。”如今,更多玩家入局不仅意味着对用户时间的争抢更加激烈,优质内容创作者和版权竞争也在所难免。

虽然已经积累了相当规模的音频内容,“大而全”的优势就像是音频领域的“淘宝”,但这些还远不能被视作喜马拉雅的护城河。在用户和创作者忠诚度都十分有限的在线音频领域,比实现盈利更要紧的,仍然是流量的获得和用户的留存。

本文来自微信公众号“天下网商”(ID:txws_txws),作者:杨越欣,36氪经授权发布。

相关推荐

“耳朵上的淘宝”赴港IPO,月活用户超2.6亿,还在持续亏损

鲁大师赴港IPO:月活下降、盈利放缓、钱途堪忧

喜马拉雅转战港交所 “耳朵经济”的“功与名”

心动网络赴港 IPO,TapTap“赔本赚吆喝”?

短短两年亏损十亿,康诺亚赴港IPO能否解困?

赴港二次上市的B站,如何持续打动投资者?

喜马拉雅、商汤科技纷纷赴港IPO,港股科技股回暖?

赴港IPO进行时:谁在收割,谁在狂欢?

喜马拉雅转战港股,“耳朵经济”亟需更优的变现模式

历经9轮融资,上半年亏损52亿……旷视赴港IPO的背后,资本市场或迎来AI独角兽上市潮?

网址: “耳朵上的淘宝”赴港IPO,月活用户超2.6亿,还在持续亏损 http://www.xishuta.com/newsview51199.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95252

- 2人类唯一的出路:变成人工智能 21395

- 3报告:抖音海外版下载量突破1 21365

- 4移动办公如何高效?谷歌研究了 20539

- 5人类唯一的出路: 变成人工智 20536

- 62023年起,银行存取款迎来 10357

- 7五一来了,大数据杀熟又想来, 8780

- 8网传比亚迪一员工泄露华为机密 8538

- 9滴滴出行被投诉价格操纵,网约 8404

- 10顶风作案?金山WPS被指套娃 7243