溢价超36%,千亿巨头进军锂矿,这条新能源赛道蕴含多大投资机会?

在新能源和新能源车赛道大火的背景下,锂矿资源备受追捧。

而继动力电池龙头公司宁德时代出手收购锂矿以后,又有一家巨头也大手笔进军锂矿产业,这一家巨头就是中国有色金属龙头紫金矿业。

根据公司公告,紫金矿业和Neo Lithium宣布达成一项最终协议,拟以每股6.5加元的价格现金方式收购加拿大锂盐商Neo Lithium所有流通股。

此次交易的总对价约9.6亿加元,约49.39亿元(1加元兑换5.1449元人民币),较Neo Lithium20交易日的加权平均交易价格溢价约36%。

来源:公司公告

这家Neo Lithium究竟什么来头呢?

Neo Lithium的核心资产是位于于阿根廷西北部卡塔马卡省的3Q锂盐湖项目,该项目资源量大、品位高、杂质低,开发条件好,是世界上同类项目中规模最大、品位最高的项目之一。

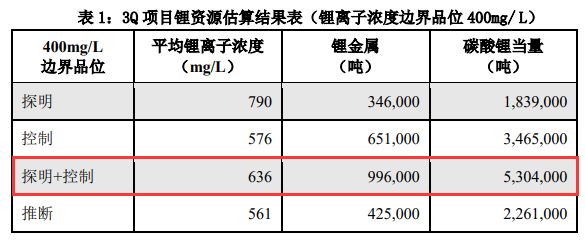

公告显示,根据Neo Lithium在今年6月更新的评估报告,3Q项目碳酸锂当量总资源量约756.5万吨。

其中,探明+控制级碳酸锂当量资源量为530.4万吨,平均锂离子浓度为636mg/L。

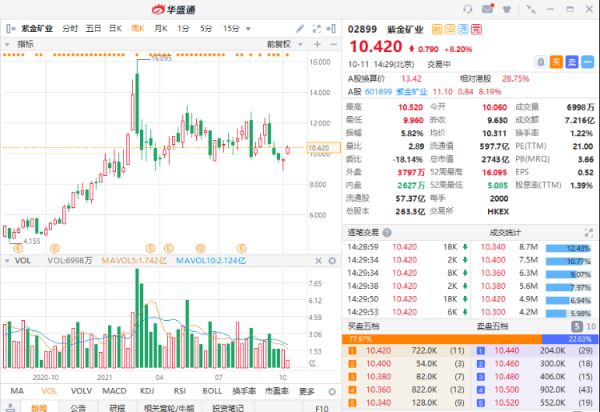

根据资料显示,Neo Lithium目前已经试线已成功生产99.9%电池级碳酸锂,受到利好消息影响紫金矿业A、H股纷纷大涨。

截至2021年10月11日盘中,紫金矿业AH股一度大涨超8%,此前从2020年8月至2021年2月紫金矿业港股走出过一波从4.15港元持续上涨至16港元的行情,累计涨幅超过285%。

来源:华盛证券

究竟溢价收购Neo Lithium对于紫金矿业未来业绩会带来多大促进,而巨头们“争抢”上游锂资源逻辑合作,其中投资机会何在,我们来详细看看。

年增1.7亿美元利润,私募大佬看好买入

根据机构兴业证券研究表示,Neo Lithium3Q锂盐湖项目具备高品位、低杂质两大特点。

其中高品位等同于低资本支出,项目优越的资源禀赋带来极具竞争力的资本开支水平。

由于项目中锂品位高低与盐田大小直接相关,而盐田大小通常接近卤水项目资本支出的50%,因此盐湖的资源禀赋对资本开支影响巨大。

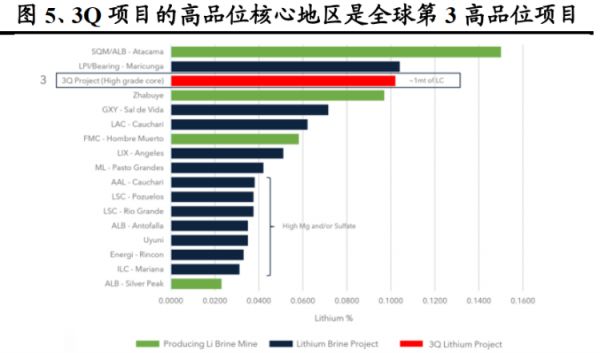

3Q项目的高品位核心地区是当前全球第3高品位的项目,同时其矿山寿命很长,在仅考虑1/3的已知资源储量情况下,矿山寿命可达35年。

据预可研,3Q项目资本开支约为3.19亿美元,按照预可研中规划产能 20000吨/年碳酸锂计算,单吨资本开支约1.6万美元/LCE吨;

而值得注意的是,3Q的盐池/工厂和基础设施均基于4万吨/年LCE来规划建设,产能或有进一步的提升空间,单吨资本开支或进一步下降。

来源:官网

而低杂质等同于低运营成本,OPEX(运营成本)为2914美元/吨,处在行业较低分位。

杂质含量是影响锂盐湖开发运营的关键参数,杂质多(特别是镁离子)一方面会增加提锂难度、降低回收率、增加除杂步骤等,进而增加成本;

另一方面可能会影响最终产品的品质,使之无法生产出能满足动力电池厂商要求的电池级产品。

3Q项目杂质含量极低,镁锂比仅1.9,叠加锂浓度高,运营成本约2914美元/吨,略高于Atacama,处在较低分位。

且2021年6月,该公司已生产出99.9%电池级碳酸锂。

根据兴业证券估算,3Q项目有望给紫金矿业带来约每年平均1.7亿美元EBITDA(息税前利润),盐湖每年生产碳酸锂或达4-6吨。

而兴业证券结合紫金矿业其他铜矿、金矿业务,认为紫金矿业正迎来业绩的戴维斯双击,有望实现量价齐增的业绩高速增长期,预期紫金矿业2021-2023年净利润有望达134/213/224亿元,给与买入评级。

来源:wind

实际上有一位知名基金经理一直对紫金矿业青睐有加,这位就是高毅资产的邓晓峰。

根据2021年中报显示,邓晓峰旗下两只高毅基金仍然在增持紫金矿业,截至期末总持仓市值超过60亿元人民币,也是这位基金大佬的第一重仓股。

五年涨248%,锂需求的大牛市

在新能源的大赛道中,究竟锂作为上游需求有多大,为何宁德时代、紫金矿业一众巨头不断争抢布局?

对此,机构中金认为随着全球主要国家碳中和目标相继确立,能源转型已经成为共识,预计锂金属作为电池领域的关键原材料,其动力领域以及储能领域需求有望持续受益于清洁能源转型。

从动力领域看,预计锂将受到三轮全球需求增长浪潮驱动,动力电池需求景气度持续提升。

一是2020年下半年,中国市场率先从疫情中复苏,由政策驱动向消费驱动转型;

二是欧洲市场受碳排放罚款+高补贴驱动,2021年从疫情中恢复引领本轮海外需求增长;

三是美国市场在拜登上台后迎来政策拐点,2022-2023年有望复刻欧洲市场发展路径,带动全球新能源汽车的新一轮增长。

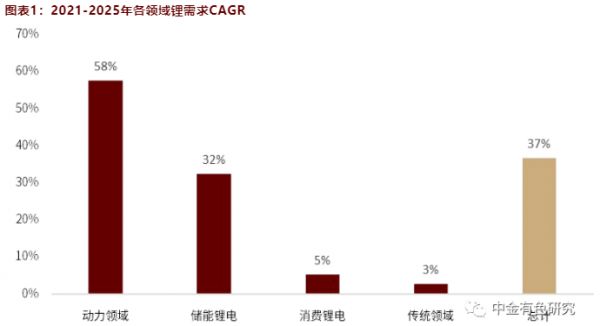

预计全球新能源汽车销量将由2021年的506万辆增长至2025年的2089万辆,2021-2025年复合增长率为43%,对应动力领域锂需求将从2021年的18万吨LCE增长至2025年的112万吨LCE,2021-2025年复合增长率高达58%。

(注:LCE,碳酸锂当量,指固/液锂矿中能够实际生产的碳酸锂折合量。 锂是非常活泼的金属,通常以化合物状态存在,由于锂含量不同,最后体现在经济数据上,一般折合成LCE。)

从储能领域看,非化石能源转型有望打开储能锂电需求空间。

预计储能领域锂需求将从2021年的5万吨LCE增长至2025年的15万吨LCE,2021-2025年复合增长率将达到32%。

综上,考虑到消费领域和传统工业领域需求将维持稳定增长,预计2021年全球锂需求为43万吨LCE,至2025年将达到150万吨LCE,2021-2025年复合增长率为37%,约五年增长超248%。

来源:中金

中信看好赣锋锂业超40%涨幅

除了紫金矿业,在锂电上游公司中中信证券极为看好赣锋锂业。

截至目前赣锋锂业已成为全球锂行业上下游一体化的国际领先企业。

赣锋锂业拥有五大类逾40种锂化合物及金属锂产品的生产能力,业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用,形成了一套锂生态系统。

公司从2011年布局锂资源,通过“入股+包销”的模式,不断掌握各种类型锂资源。

来源:西部证券,目前氢氧化锂产能全球第一

赣锋锂业目前持有的权益锂资源总量为2165万吨LCE,在国内锂业公司中遥遥领先。

在全球锂业公司中,公司的原料来源也是最全面和保障程度最高的企业之一,国内、国外、盐湖、矿石、锂黏土均有所涉及。

长期优质、稳定的锂原料供应也保障了赣锋锂业的业务营运,提升了公司的成本优势。

中信证券认为赣锋锂业2021年上半年实现归母净利润同比大增8倍,龙头优势持续扩大,公司是锂价上行周期中的最受益标的,参考国内外锂上市公司的市值储量比水平认为较现价仍有超40%上涨空间。

投资者们你们对于全球新能源车持续高速增长下锂的需求景气看好吗,欢迎留言交流。

本文部分观点引用自兴业证券、中信证券研究报告。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来自“华盛证券”,36氪经授权发布。

相关推荐

溢价超36%,千亿巨头进军锂矿,这条新能源赛道蕴含多大投资机会?

「抢锂」大战继续:紫金矿业50亿收购加拿大锂盐商Neo Lithium,首次布局锂矿产业

中国锂矿巨头18亿收购加拿大公司,对方宁赔6500万也要毁约,谁在截胡?竟是另一家中国公司

今年的诺贝尔化学奖藏着一整个产业链的投资机会

天齐锂业的智利历险记

一则消息,吓退千亿大牛股,大热锂概念要凉?机构:供需缺口犹存

今年的诺贝尔化学奖,藏着一整个产业链的投资机会

江西“锂王”凶猛

动力电池的“备胎”故事:锂不够,钠来凑?

出海日报 | 字节跳动称TikTok协议还需要中美相关部门审批;宁德时代投资加拿大锂矿公司

网址: 溢价超36%,千亿巨头进军锂矿,这条新能源赛道蕴含多大投资机会? http://www.xishuta.com/newsview51755.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95228

- 2人类唯一的出路:变成人工智能 21183

- 3报告:抖音海外版下载量突破1 21148

- 4移动办公如何高效?谷歌研究了 20339

- 5人类唯一的出路: 变成人工智 20338

- 62023年起,银行存取款迎来 10336

- 7五一来了,大数据杀熟又想来, 8596

- 8网传比亚迪一员工泄露华为机密 8505

- 9滴滴出行被投诉价格操纵,网约 8215

- 10顶风作案?金山WPS被指套娃 7230