新能源汽车大爆发背后,谁将是下一个万亿级赛道?

今年以来,中国新能源汽车市场呈现大爆发之势,销量增长显著。

乘联会9月数据显示,比亚迪(70,432辆)、特斯拉中国(56,006辆)、上汽通用五菱(38,850辆)、上汽乘用车(21,552辆)、广汽埃安(13,572辆),长城汽车(12,770辆)、蔚来汽车(10,628辆)、小鹏汽车(10,412辆)八家新能源汽车厂商批发销量突破万辆。

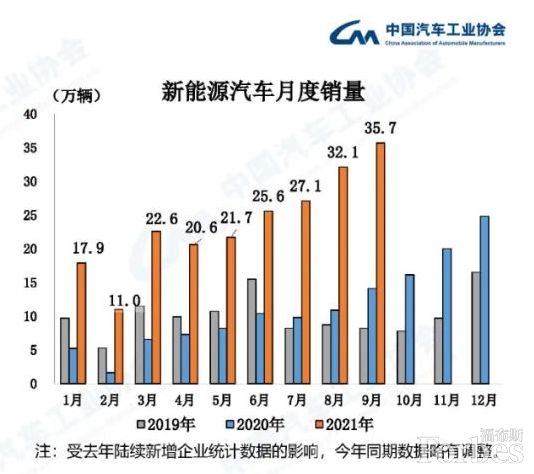

来源:中汽协

中汽协数据显示,9月新能源汽车产销均超过35万辆,市场渗透率达17.3%。值得关注的是,9月新能源乘用车市场渗透率达到19.5%。这就意味着,每销售5辆汽车,其中就有1辆是新能源汽车。

这些数据无一例外都表明了中国新能源汽车市场正呈现出“爆发式的增长”的态势。同时,新能源汽车火爆的背后,整个产业链无疑也将获得更多的机会和更广阔的市场空间。

事实上,经过多年发展,新能源汽车作为一个全新的产业赛道,已形成整车制造与核心零部件共举的新型产业格局。同时,受到“里程焦虑”“百公里加速”等因素影响,动力电池几乎成为人们评判新能源汽车的唯一指标。然而,衡量一辆新能源汽车性能和安全,不仅依靠动力电池,驱动电机、电控系统等零部件也不可或缺,这三者合称为“三电技术”,是新能源汽车核心技术及实力的体现。

什么是三电技术?

新能源汽车产业链由顶层技术、上游材料端、中游核心装置部件和下游整车及后市场构成。其中,“三电技术”作为新能源汽车最核心的零部件,占据了整个新能源汽车的大部分成本。数据显示,一辆新能源汽车中,驱动电机和电控系统的成本占比达25%,动力电池的成本则高达40%。

通俗来说,动力电池犹如传统燃油车的油箱,关系到整台车的能源供给;驱动电机其实就相当于发动机+变速箱,决定了汽车的执行性能;电控系统,被称之为汽车的“大脑”,起到控制和决策的作用。

同时,随着新能源汽车技术的发展,驱动电机、电控系统与减速器等零部件逐步走向整合,演化成一体化、集成化的新模式,被统称为“电驱动”或“电驱动总成”,甚至“动力总成”。全新的电驱动系统进一步降低了整车零部件的数量,减少空间占用,避免复杂线路连接导致电路传输时的损耗,并提升了动力效率。

简单而言,由动力电池及电驱动等构成的新能源汽车动力系统不仅关系到每一台新能源汽车的性能,也决定了整条产业链的竞争力和潜力,更是整个行业能否实现“弯道超车”的资本。

动力电池:产业链完整,全球市场份额第一

新能源汽车的竞争,其实是动力电池之争。

众所周知,动力电池左右了每一辆新能源汽车的性能表现及成本控制。近年来,各大新能源汽车品牌和动力电池龙头企业都纷纷通过自研、收购、投融资等方式涉足动力电池领域,以抢占这一重要的上游资源。

然而,动力电池产业链复杂且庞大,涵盖锂矿、电解液、正极材料、负极材料、隔膜、BMS、电芯、电池回收等各个领域。其中包括锂、钴、镍、锰等稀缺材料,任何一家企业都难以将整个产业链揽入怀中,但上下游的拓展和整合从未停止。

首先,为满足锂电池企业扩产需求和把控供应链,上游材料领域不断加紧扩产步伐,同时跨界布局、投融资、上下游整合,甚至海外布局等层出不穷。

Cauchari-Olaroz锂盐湖

以锂资源龙头赣锋锂业为例,公司最早从中游锂金属等产品起步,而后一步一步延伸至化合物、电池材料、上游锂资源、锂电池、电池回收等锂领域,形成一个完整锂生态循环。

赣锋锂业副董事长王晓申曾表示:“多年来我们一直在全球范围内进行锂资源的投资布局,目前已经在澳大利亚、阿根廷、墨西哥、爱尔兰和国内投资了多处矿源,保障新能源行业的资源供给,为电动化转型贡献我们的一份力量。” (详细内容可见:专访 |赣锋锂业王晓申:坚持可持续发展,助力能源转型)

其次,动力电池龙头企业也开始向上下游进行拓展,宁德时代就是典型的例子。据了解,宁德时代的投资布局主要聚焦在新能源汽车、储能等产业链,并延伸至大出行领域。

尤其在动力电池方面,其投资已经遍布上下游,形成了完整的闭环,同时也扶持了一大批产业链中的新兴企业。因此,宁德时代不仅能获得源源不断的资源供给,也能形成相互协同的作用,掌控行业话语权。

再者,一批新兴企业及3C电池企业陆续加入新能源汽车动力电池战局。例如,智能手机电池龙头欣旺达早在2008年,就关注到电动车的发展前景,并建立了相应的事业部,开始切入汽车动力电池模组业务。

欣旺达副总裁梁锐认为:“欣旺达向汽车的动力电池领域的拓展,是业务自然扩张的结果。”目前,在国外,欣旺达已成为日产和雷诺的混合动力电池供应商,已经开始批量供货。在国内,公司通过了东风、柳汽、吉利、小鹏、广汽等汽车厂商的审核,成为其定点供应商。(详细内容可见:专访 | 上市10年营收翻30倍,“电池大王”欣旺达如何华丽蜕变)

与此同时,各领域的“隐形冠军”或“小巨人”也正在涌现。例如,电解液领域的天赐材料、新宙邦及杉杉股份等;电解质领域的多氟多、天际股份等;正极材料有德方纳米、当升科技、国轩高科、容百科技、格林美等;负极材料有璞泰来、国民技术等;隔膜方面的恩捷股份、星源材质;锂电设备的先导智能、杭可科技、赢合科技等等。

根据韩国市场调查公司 SNE Research 发布的最新全球动力电池装机量报告(装机量不包括巴士和卡车),今年前8个月,宁德时代的市场份额达30.3%,依然位居榜首;LG和松下分别以24.5%和13.3%的市场份额,位列2、3位;排名4至10位的分别是比亚迪(7.7%)、SKI(5.4%)、三星SDI(4.9%)、中航锂电(2.8%)、国轩高科(2%)、远景AESC(1.5%)、PEVE(1%)。前10位中,中国企业占了半壁江山的5席。而宁德时代动力电池装机量已连续四年排名全球第一。

报告显示,5家中国企业的市场份额总和为44.3%,而韩国LG、三星 SDI 和 SKI 3家的市场总份额为34.8%,而日本的松下和PEVE总和为25.5%。显而易见的是,中国企业领先优势正在扩大。

来源:中国汽车动力电池产业创新联盟

中国汽车动力电池产业创新联盟发布的国内9月份动力电池产量数据显示,宁德时代市场份额高达56.5%,比亚迪为17.8%,两强大幅领先。而国轩高科、中航锂电、塔菲尔新能源、欣旺达、蜂巢能源、亿纬锂能、孚能科技、捷威动力位居3至10位。值得一提的是,前10位中,未见一家国外企业。

从中可见,中国动力电池企业装机量已占据全球领先的地位,同时在国内市场上,国内企业也已经具备出色的竞争力,以压倒国外厂商。其中,宁德时代以全球30%和国内50%的市场份额,遥遥领先。可以理解为,全球每10辆新能源汽车中就有3辆使用的是宁德时代的动力电池,而惊人的是在国内两辆中,就有一辆采用的是宁德时代的动力电池。

电机、电控:喜忧参半,芯片国产化亟待突破

相比已在全球市场完成逆袭的动力电池厂商来说,我国驱动电机、电控系统领域可谓“喜忧参半”。

驱动电机方面,“喜”的是目前国内电机已经实现了自给自足,高效高密度驱动电机系统等关键技术和指标都已经达到国际先进水平,但“忧”的是国内企业的规模化和整合化等能力仍然与国外巨头有不小的差距。

电控系统方面,“忧”的是碳化硅(SiC)器件研发、制造等仍然与国外有较大的差距。其中,IGBT(Insulated Gate Bipolar Transistor,绝缘栅双极型晶体管芯片)芯片是电控中最核心的元件,也是除动力电池之外成本第二高的元件,更决定了整车的能源效率。

然而,IGBT芯片与电源模块中的MOSFET(Metal-Oxide-SemiconductorField-EffectTransistor,金属氧化物半导体场效应晶体管)芯片一样,高度依赖进口,犹如“卡脖子”一般。加之最近的“缺货潮”,更让主机厂困扰不堪;“喜”的是已有不少企业已经开始涉足这些领域,大力推动国产替代。

对于我国驱动电机及电驱动系统的发展现状,同济大学汽车学院教授陈辛波认为,中国拥有丰富的稀土资源,这为驱动电机的发展提供了良好的资源保障。例如,目前最常见的永磁同步电动机就离不开稀土资源。

他认为,驱动电机不仅是一个精密的机械设备,也具备机电一体化系统集成制造的特点。同时,中国是一个制造大国,在先进加工制造领域已拥有雄厚的实力和基础,为电机制造水平的提升起到了推动作用。但与普通工业领域的电机设备相比,新能源汽车的驱动电机在轻量化、效率和空间布置约束条件等方面要求更高,一般需要采用水冷或油冷等方式控制电机温升,以提高系统效率及使用寿命。同时,还需要严格控制电驱动系统产品的体积,减少其空间占用,因此驱动电机与减变/差速器及电控系统的一体化集成,即所谓“三合一”的一体化总成,成为新能源汽车电驱动系统的发展趋势。

“国内电机厂商相对来说,相对分散,规模也不大。反观,国外巨头基本都有上百年的历史,且具有出色的品牌影响力和号召力,而且规模化量产实力雄厚。但依靠制造实力,中国企业仍然有迎头赶上的机会。” 陈辛波说道。

谈到电控系统,他认为,其核心就是一个控制器,软件对于中国企业来说,并非主要的技术难点。电控系统发展的技术瓶颈仍然在于芯片,诸如IGBT芯片、IPM模块等仍大多依赖于国外进口。

好在,目前国内已经有一批企业在开始寻找突破口。例如,比亚迪、中车时代、士兰微、杨杰科技、捷捷微电、闻泰科技等半导体厂商都推出了自研的IGBT芯片。另据报道,为解决功率半导体器件“卡脖子”问题,东风汽车公司与中国中车两大央企合资成立智新半导体有限公司,建成基于国际一流第六代IGBT技术的汽车用功率半导体生产线,首批产品已正式下线。

电驱动:一体化、集成化,带来新赛道和新机会

对于传统的驱动电机、电控系统来说,电驱动仍然是一个全新的赛道。

在电驱动系统的一体化、集成化的趋势下,不少主机厂及传统零部件企业已经开始向新能源转型,填补市场空白的同时,也预示着产业链充满着机会。

2003年,比亚迪收购秦川汽车,开始进入汽车行业。对于垂直整合的话题,比亚迪表示,从汽车行业一百年历史来看,存活至今的各大汽车品牌在发展初期都是高度垂直整合的,因为只有这样才能集成、才能创新。

以插电式混合动力车为例,如果比亚迪没有发动机、电动机、自动变速箱、电池、电机、电控等核心技术,就要找六家供应商一起来开发,采用什么标准、怎样做到无缝衔接都是问题,还要多次磨合、修改才能做出来。而比亚迪在发展初期把这六个事业部聚到一起,为了一个共同的目标,放手去做,最终在全球最早推出插电式混合动力车。

对于比亚迪而言,垂直整合并不是为了省钱,而是为了更大的创新和战略。比亚迪正是通过早期高度的垂直整合和集成创新,才在过去这些年不断发展和进步。

比亚迪e平台3.0

目前,比亚迪从电池、电机、电控到IGBT功率半导体,掌握了新能源汽车全产业链核心技术。其中,电池方面,比亚迪推出了刀片电池,是全球首创的具有高集成效率、高安全防护的动力电池技术;比亚迪e平台则通过高度集成化设计来达到把几大相关部件合为一体,让部件占用空间最小化、成本最低化、乘坐空间最大化、车辆性能最高化。

作为电驱动系统领域的新秀,汇川技术以成为世界一流的动力总成解决方案提供商为目标。目前,汇川的客户包括造车新势力(小鹏、理想、威马等)、传统主机厂(长城、奇瑞、广汽等)以及欧洲客户(奥迪、沃尔沃等)。

汇川联合动力总监杨睿诚认为,汇川技术进入新能源汽车领域恰好与行业最关键的三个阶段相切合。首先是2010年,国家提出了“10城千辆”计划,汇川技术开始涉足新能源汽车领域;其次是2013年,与宇通客车展开战略合作,为其商用大巴提供电驱动系统,这也是基于国家队商用车新能源转型为背景;最后是2015年,全球新能源趋势转向乘用车,汇川技术适时明确乘用车为“主战场”,并进行布局。此后2016年起,公司开始引入人才,并扩大经营规模。

车规级产品并非轻而易举,他坦言,汇川技术一路走来,从工业产品转型新能源汽车领域,一直在不断探索,解决各种各样的问题,通过实战来提升技术实力和积累经验;同时,公司的发展还离不开与客户,尤其是国外汽车巨头的深入交流中,获得了专业的指导并提升了标准解读、安全管控等各方面的能力;此外,在与国内造车新势力的合作过程中,通过交流和互补,从而推动了新技术的开发和落地。

汇川技术动力总成产品

相比国外竞争对手的差距,杨睿诚认为,首先,国外供应商已经拥有长期的积累,甚至超过百年,已经建立了自己独有的体系,因为这不是一天两天就能实现的,需要长期的积累过程。其次,国外厂商一直与客户保持长期的合作关系,相互之间已经拥有高度的默契,对技术开发和落地都大有好处。

纵观目前的国内电驱动市场,既有特斯拉、比亚迪、蔚来等主机厂自研产品,也有传统电机供应商如卧龙电驱、方正电机、大洋电机等,同样英搏尔、精进电动、长鹰信质等新兴力量也已经入局。

甚至,美的、华为也跨界推出了电机驱动或电驱动系统产品。其中,华为推出的DriveONE多合一电驱动系统集成了电机控制器(MCU)、电机、减速器、车载充电机(OBC)、电压变换器(DC/DC)、电源分配单元(PDU)及电池管理系统主控单元(BCU)七大部件,构成动力总成的概念。

同时,电动化为汽车的自动化、智能化带来了良好的基础,通过电驱动实现各种信息采集、处理、传输,实现自动化的执行,并推动智能化决策的制定。这背后也离不开电驱动,它不仅控制车辆的行驶,更能成为连接信息系统的桥梁,让新能源汽车更智能。

谁将是下一个万亿级赛道?

如果说,动力电池已经成为一个全新的万亿级赛道的话,那电驱动无疑将是下一个蓝海。

中国既是制造业大国,也是消费大国。动力电池产业的兴起,是市场需求倒逼下,产业链逐步走向完善的典型案例。同时,依托于中国雄厚的制造业基础和完备的供应链结构,也成为中国动力电池迈向全球市场的坚强后盾和支撑。

而同样在中国制造业和供应链的有力保障下,中国电机也已经迎头赶上,电控正努力推进国产替代,从而推动电驱动系统迈向国际市场。但是,中国新能源汽车产业链仍然面临“空心化”的困境,尤其是芯片、控制器等关键零部件,国产替代率仍然较低,整合能力不强,始终受制于人。但反之,这也给行业带来了新机会和新空间。

众所周知,新能源汽车是汽车工业转型升级的重要方向,将对整个产业和相关行业带来巨大的影响,同时也将催生出新的赛道和新的机会,为企业带来新的发展机遇。就以动力电池行业为例,尽管宁德时代、比亚迪占据了头部领先位置,但随着新能源汽车的热销,市场仍然为后起之秀留下充足空间和机会。这一情况同样发生在电驱动领域,尽管目前中国企业仍处于弱势,但市场空间仍旧广阔,促使企业不断提高竞争力和国产化率,用新技术、新产品挑战国外巨头的同时,增强中国新能源汽车的整体实力。

正如中金资本管理部联席负责人、董事总经理王曙光的观点:新能源汽车是中国汽车业实现跨越式发展难得机遇。得益于中国制造的强大实力,国内新能源车产业链正在快速地走向降本增效,动力电池成本持续降低,续航能力也在不断提高。因此,在主机厂和整个产业链的共同努力下,国内新能源汽车行业已经进入关键的爆发期。(详细内容可见:专访中金资本王曙光:新能源汽车是中国汽车产业发展与投资的难得机遇 | NEV观察)

当然,新能源汽车产业链的发展还远远没有达到终点,底盘、芯片、智能驾驶、充电设备、汽车后市场等各领域,都隐藏着大量的机会和可能。因此,相信未来还会涌现出更多新赛道、新选手,颠覆整个汽车产业链的格局。

本文来自微信公众号 “福布斯”(ID:forbes_china),作者:Forbes China,36氪经授权发布。

相关推荐

新能源汽车大爆发背后,谁将是下一个万亿级赛道?

大幕已然轻启:10万亿机器人赛道徐徐展开,未来10年三大拐点

新能源车来袭,这个万亿级的暴利行业慌了

国务院放大招,新能源汽车产业发展定调,万亿级汽车迎最强助攻

大热的新能源智能汽车领域,还有投资机会吗?

新能源格局未定,他们会是下一个宁德时代?

合众汽车董事长方运舟:中国新能源汽车真正的爆发拐点,来源于乡村

电池自燃隐患、毛利率下滑,宁德时代靠什么守住万亿市值?

新能源汽车的“下沉”之战

卖出特斯拉、加仓百度背后的逻辑,ARK寻找下一个十倍股

网址: 新能源汽车大爆发背后,谁将是下一个万亿级赛道? http://www.xishuta.com/newsview51919.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95254

- 2人类唯一的出路:变成人工智能 21423

- 3报告:抖音海外版下载量突破1 21393

- 4移动办公如何高效?谷歌研究了 20566

- 5人类唯一的出路: 变成人工智 20563

- 62023年起,银行存取款迎来 10359

- 7五一来了,大数据杀熟又想来, 8806

- 8网传比亚迪一员工泄露华为机密 8543

- 9滴滴出行被投诉价格操纵,网约 8429

- 10顶风作案?金山WPS被指套娃 7247